STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,3%. Poco mossi, invece, i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,1%).

Le ultime 24 ore hanno presentato numerose insidie per i mercati, confermando come il 2026 si stia affermando sempre più come l’anno dominato dai titoli di giornale, anche se finora la maggior parte degli asset di rischio ha retto bene. La vicenda centrale della settimana riguarda gli sviluppi intorno alla Federal Reserve (Fed) e la reazione dei mercati dopo l’avvio di una indagine penale da parte dei procuratori statunitensi, che ha riacceso i timori sulla indipendenza della banca centrale.

In modo paradossale, se l’obiettivo finale fosse ridurre i rendimenti, l’effetto potrebbe risultare opposto, dal momento che la Fed potrebbe evitare di apparire sensibile a pressioni politiche sul tratto breve della curva, mentre le scadenze lunghe potrebbero riflettere crescenti dubbi sulle reali motivazioni. In questo quadro, se Jerome Powell fosse alla ricerca di una ragione per restare nel board come governatore dopo la fine del mandato da presidente a maggio, questa potrebbe rappresentarne una. Si tratterebbe di una scelta rara, ma con precedenti storici, come nel caso di Marriner S. Eccles, rimasto in carica dal 1948 per tre anni e mezzo per difendere l’indipendenza della Fed nel dopoguerra, quando il Tesoro era impegnato a finanziare l’elevato debito bellico. Non a caso, uno degli edifici oggetto dei lavori di ristrutturazione che hanno innescato l’indagine del Dipartimento di Giustizia è proprio il Marriner S. Eccles Building, sede storica della banca centrale.

Parallelamente, gli investitori hanno dovuto confrontarsi con una serie di headline geopolitiche, dal Venezuela all’Iran. In agenda resta anche l’incontro del senatore Marco Rubio con funzionari di Danimarca e Groenlandia, mentre già domani potrebbero emergere novità sui dazi IEEPA nel corso della prossima “opinions day”. Il calendario resta fitto, con la pubblicazione del Cpi Usa e l’avvio della stagione delle trimestrali del quarto trimestre con i riflettori puntati sui conti di JPMorgan Chase e BNY Mellon. Nonostante il rumore di fondo, gli asset di rischio hanno mostrato una sorprendente resilienza, con l’S&P 500 in rialzo del +0,2% e lo STOXX 600 europeo in progresso del +0,2%, entrambi su nuovi massimi storici.

La prospettiva di una erosione dell’indipendenza della Fed ha innescato una reazione negativa sugli asset Usa, richiamando alla memoria episodi precedenti in cui si ipotizzava una rimozione di Powell. Anche in questo caso lo schema è apparso chiaro, ma l’intensità della reazione è risultata più contenuta rispetto a situazioni analoghe dello scorso anno, con le perdite iniziali in larga parte riassorbite.

Tra le ragioni della reazione contenuta, un elemento chiave è stato il dissenso espresso da alcuni senatori repubblicani rispetto all’iniziativa dell’amministrazione, alimentando dubbi sull’effettiva possibilità di compromettere l’autonomia della Fed. In particolare, il senatore Thom Tillis, membro della Senate Banking Committee, ha dichiarato che si opporrà alla conferma di qualsiasi candidato alla Fed finché la questione non sarà chiarita. Un segnale rilevante, considerato che la commissione è divisa 13 a 11 a favore dei repubblicani e che l’opposizione di Tillis potrebbe portare a uno stallo. Altri esponenti del partito hanno espresso preoccupazione, con Lisa Murkowski che ha definito l’indagine “nient’altro che un tentativo di coercizione”.

A limitare le reazioni ha contribuito anche il fatto che il mandato di Powell scada già a maggio, rendendo atteso un cambio di leadership nel giro di pochi mesi. Inoltre, episodi precedenti hanno rafforzato la percezione che l’amministrazione voglia evitare una reazione negativa del mercato obbligazionario, dal momento che i rendimenti a lungo termine incidono direttamente sui tassi dei mutui. Il quadro resta fluido, in una fase cruciale che vede la Corte Suprema chiamata a esprimersi il 21 gennaio sul caso Lisa Cook, poco prima della riunione del Fomc del 27-28 gennaio.

ASIA

I mercati asiatici hanno reagito con relativa calma. Lo Shanghai Composite è piatto, l’Hang Seng sale del +0,9%, mentre in Giappone le azioni registrano forti rialzi, in linea con i future già visti alla stessa ora del giorno precedente durante la festività. Il Nikkei avanza del +3,2% verso nuovi massimi storici, sostenuto dalle indiscrezioni secondo cui Sanae Takaichi starebbe valutando elezioni anticipate per la Camera bassa già a febbraio. La domanda resta sostenuta, alimentata dalla percezione che molte società nipponiche siano tra i principali beneficiari dello sviluppo dell’intelligenza artificiale e delle tecnologie avanzate, mentre gli investitori internazionali continuano a puntare su utili in crescita e su prospettive economiche più solide per il Paese. Bene anche il KOSPI coreano (+1,1%) e l’S&P/ASX 200 australiano (+0,6%).

In Giappone, il clima pre-elettorale pesa sullo yen, che scende dello 0,4% ai minimi da luglio 2024 a 158,76 contro dollaro, mentre i rendimenti dei Jgb continuano a salire, con il decennale al 2,14%, toccando il livello più alto dal 1999. Il movimento riflette le aspettative che Takaichi possa sfruttare l’elevato consenso per promuovere politiche fiscali espansive, con un possibile aumento della spesa pubblica che alimenta le preoccupazioni sulla tenuta dei conti pubblici e spinge al rialzo i rendimenti.

I mercati restano divisi sui tempi del prossimo rialzo dei tassi da parte della Bank of Japan, alla luce di indicatori economici che inviano segnali non univoci. Il governatore Kazuo Ueda ha ribadito che la banca centrale continuerà a muoversi verso una normalizzazione della politica monetaria nel caso in cui l’andamento dell’economia e dei prezzi resti coerente con le previsioni ufficiali.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,42%, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base. A rafforzare le aspettative di una Bce ferma sui tassi per diversi mesi, il consigliere francese François Villeroy de Galhau ha dichiarato che l’ipotesi di un rialzo dei tassi da parte di Francoforte rappresenta una “illusione fantasiosa”, contribuendo a consolidare il quadro di stabilità sul fronte della politica monetaria europea.

Il Tesoro propone in mattinata fino a 4 miliardi di euro del nuovo Btp a 3 anni marzo 2029, con cedola al 2,4%, nell’ambito dell’asta medio-lungo termine. Via XX Settembre non prevede ulteriori collocamenti dopo il lancio della scorsa settimana del nuovo Btp marzo 2033 e la riapertura del Btp verde aprile 2046.

In Germania, il Tesoro mette sul mercato 6 miliardi di euro di Bobl con scadenza 16 aprile 2031, mentre in Spagna l’offerta riguarda Letras a 6 mesi con scadenza 10 luglio 2026 e Letras a 12 mesi in scadenza 15 gennaio 202.

Resta vivace il mercato delle emissioni sindacate, con Unione europea e Grecia che potrebbero muoversi già in giornata. L’Ue ha conferito mandato per un’operazione dual-tranche, composta da un nuovo benchmark a 3 anni “long” e dalla riapertura del titolo luglio 2029, mentre Atene valuta il lancio di un nuovo decennale.

PETROLIO

Il petrolio ha raggiunto i livelli più alti da novembre dopo che il presidente degli Stati Uniti Donald Trump ha annunciato l’imposizione di dazi del 25% sui beni provenienti dai Paesi che “fanno affari” con l’Iran, in risposta a una ondata di disordini mortali nel Paese membro dell’Opec. Il Brent si muove in area 64 dollari al barile dopo un balzo superiore al 6% nelle ultime tre sedute, mentre il West Texas Intermediate (WTI) rimane sotto quota 60 dollari. Trump ha scritto sui social che il nuovo prelievo sarà “effettivo immediatamente”, senza chiarire ambito e modalità di applicazione delle misure.

L’inizio del nuovo anno ha visto il petrolio recuperare terreno dopo cinque mesi consecutivi di ribassi alimentati dalle attese di eccesso di offerta. La risalita è collegata anche a una interferenza statunitense in Venezuela, con la cattura del leader Nicolás Maduro, e all’aggravarsi delle tensioni in Iran, anche se le autorità di Teheran hanno dichiarato di aver sedato le proteste. Le quotazioni del Brent futures restano osservate speciali, con riferimento alle scadenze dicembre 2025 e gennaio 2026, nell’area 58-66 dollari al barile, secondo dati ICE.

Le oscillazioni dei prezzi sono rimaste contenute nella seduta di martedì per l’assenza di dettagli sull’ultima iniziativa della Casa Bianca, ma nuovi dazi potrebbero riaccendere le tensioni commerciali con la Cina, primo importatore mondiale di greggio e acquirente di circa il 90% delle esportazioni iraniane. In questo contesto gli operatori cercano copertura contro improvvisi rialzi, spingendo il volume delle opzioni call sul Brent a un record storico nella giornata di lunedì.

L’impatto immediato delle minacce tariffarie legate all’Iran potrebbe tradursi in un premio geopolitico sui prezzi del greggio, osserva Charu Chanana, chief investment strategist di Saxo Markets. La direzione di medio periodo, spiega Chanana, dipenderà dal fatto che la retorica si trasformi in politiche applicabili e dalla possibilità che emergano interruzioni misurabili dell’offerta o ritorsioni commerciali più ampie capaci di frenare la crescita della domanda.

La possibilità di una discontinuità nelle esportazioni iraniane, pari a poco meno del 2% della domanda globale, ha attenuato alcune preoccupazioni legate al surplus mondiale. Le scorte iraniane in un terminale chiave per l’export risultano inferiori di circa un quinto dall’inizio dell’anno, un segnale che il greggio potrebbe essere spostato per ridurre i rischi connessi alle tensioni interne. L’offerta dal Kazakistan è penalizzata da condizioni meteo avverse, da interventi di manutenzione e da danni causati da droni ucraini su infrastrutture russe, fattori che contribuiscono a mantenere elevata l’attenzione del mercato.

ORO E ARGENTO

L’oro si stabilizza dopo aver toccato un nuovo record storico nella seduta di lunedì, spinto dai timori sulla indipendenza della Fed dopo che l’amministrazione Donald Trump ha minacciato il presidente della banca centrale Jerome Powell con una incriminazione penale. Il metallo prezioso scambia intorno a 4.585 dollari l’oncia dopo un rialzo di circa il 2% nella sessione precedente, con Powell che ha definito l’ipotesi di un’indagine giudiziaria come l’ennesimo tentativo di fare pressione sulla Fed. L’ultimo attacco all’istituzione monetaria ha riattivato la strategia “sell America”, con il dollaro in calo e una vendita diffusa dei Treasury lungo tutta la curva.

Le richieste aggressive di Trump per tassi di interesse più bassi hanno messo sotto stress la capacità della Fed di contenere l’inflazione e hanno alimentato la cosiddetta operazione di svalutazione, in cui gli investitori riducono l’esposizione al dollaro e ad altri asset sensibili a shock politici e fiscali. L’apertura di un’indagine del Dipartimento di Giustizia su Powell ha spinto anche esponenti del Partito Repubblicano e il segretario al Tesoro Scott Bessent a mettere in guardia il presidente sui rischi per i mercati legati a una simile iniziativa.

Gli attacchi alla Fed hanno già contribuito a portare l’oro a massimi successivi nel corso del 2025, insieme all’aumento dei rischi geopolitici e commerciali e agli acquisti delle banche centrali. Con Trump protagonista di mosse ad alto impatto come la cattura del leader venezuelano, le minacce sulla Groenlandia e il rilancio della campagna contro Powell, i metalli preziosi hanno mantenuto questa spinta anche nel 2026.

L’argento si stabilizza dopo aver recuperato una perdita del 2%, confermando una fase di elevata volatilità alimentata dall’interesse speculativo. Gli operatori si attendono ulteriori oscillazioni, come suggerisce l’impennata della volatilità implicita a tre mesi delle opzioni sull’ETF più scambiato legato all’argento.

Il CME Group ha annunciato una modifica ai criteri di determinazione dei margini per i futures su oro, argento, platino e palladio dopo l’impennata dei prezzi e l’intensificarsi degli scambi. Il nuovo metodo, basato su una percentuale del valore nozionale, entrerà in vigore dalla chiusura di oggi.

L’argento arriva da un anno da record, con gran parte dei rialzi concentrata nella seconda metà, quando una storica short squeeze ha interessato il mercato globale e una frenesia speculativa lo ha spinto verso nuovi massimi a dicembre. Il rally dell’oro, le preoccupazioni sui dazi statunitensi e le rinnovate incertezze sull’autonomia della Fed vengono indicati come fattori di supporto anche per il metallo bianco.

Secondo Citigroup, l’oro potrebbe raggiungere 5.000 dollari l’oncia e l’argento 100 dollari l’oncia nei prossimi tre mesi. Gli analisti della banca si attendono che il mercato rialzista resti intatto nel breve periodo, con l’ipotesi che un graduale raffreddamento dei rischi geopolitici possa ridurre la domanda di copertura più avanti nell’anno, in particolare sull’oro.

DATI MACRO IN ARRIVO

L’attenzione dei mercati è concentrata in particolare sugli Stati Uniti e sulle indicazioni che arriveranno dall’inflazione. In Italia, l’Istat pubblica alle 10:00 la nota mensile sull’andamento dell’economia riferita ai mesi di novembre e dicembre, un aggiornamento atteso per valutare lo stato di salute del ciclo economico nella parte finale dell’anno.

In Grecia, alle 11:00, sono in calendario i prezzi al consumo di dicembre, seguiti alle 12:00 dal dato sull’inflazione in Portogallo, anch’esso relativo a dicembre, in un contesto europeo in cui l’evoluzione dei prezzi resta centrale per le valutazioni sulla traiettoria della politica monetaria.

Il focus principale resta sugli Usa, dove alle 14:30 sono attesi i prezzi al consumo core di dicembre, con un consensus che indica una crescita dello 0,3% su base mensile e del 2,7% su base annua. I numeri sul Cpi sono considerati il vero driver di giornata, con le attese orientate verso una accelerazione dell’inflazione a dicembre, uno scenario che rafforzerebbe le aspettative di una Fed ferma sui tassi al prossimo meeting del 27-28 gennaio. L’inflazione, pur avendo mostrato un rallentamento tendenziale a novembre, resta persistentemente sopra l’obiettivo del 2%, con il consenso che converge su un indice generale stabile al 2,7% e su una componente core in lieve accelerazione dal 2,6% al 2,7%.

I dati sui prezzi arrivano dopo statistiche sull’occupazione che hanno restituito un quadro misto nello stesso mese, caratterizzato da un rallentamento nella creazione di nuovi posti di lavoro e da un tasso di disoccupazione in lieve calo, elementi che continuano a rendere complessa la lettura del ciclo economico statunitense.

Sempre dagli Stati Uniti, alle 16:00, è in calendario la vendita di nuove case unifamiliari di ottobre, indicatore chiave per il comparto immobiliare, mentre in serata sono attese le scorte settimanali dei prodotti petroliferi Api, seguite con attenzione dagli operatori del mercato energetico.

La Banca d’Italia diffonde in giornata i dati di novembre su depositi, impieghi, sofferenze bancarie e prestiti alle imprese non finanziarie, informazioni utili per valutare l’andamento del credito e le condizioni del sistema bancario.

In chiusura di giornata sono previsti anche gli interventi di esponenti della Fed, con le dichiarazioni del presidente della Fed di Richmond, Thomas Barkin, e del presidente della Fed di St. Louis, Alberto Musalem, che potrebbero offrire ulteriori spunti sulle valutazioni della banca centrale americana in vista delle prossime decisioni di politica monetaria.

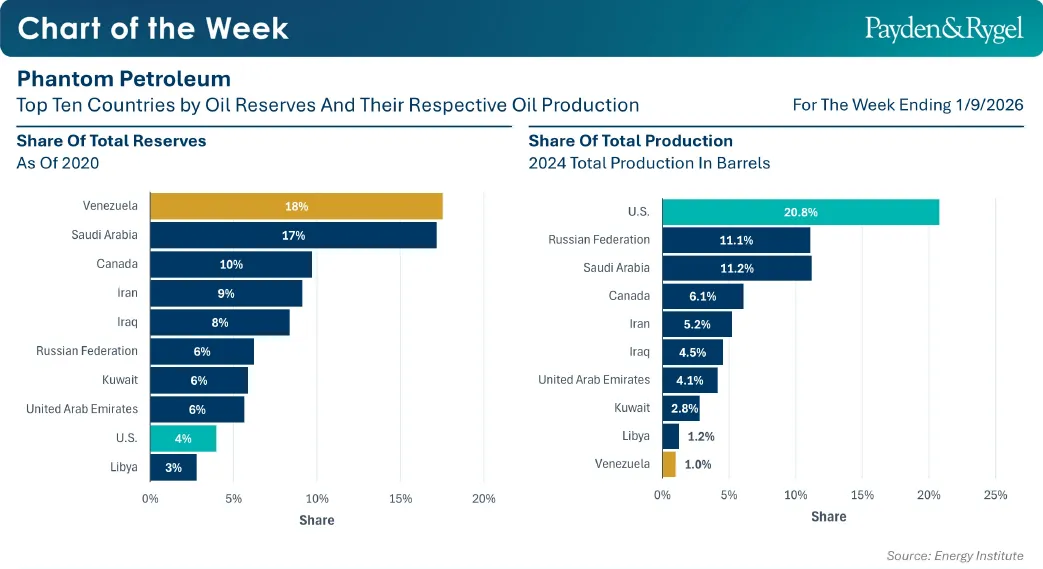

VENEZUELA, IL PETROLIO “FANTASMA”

Il Venezuela, pur detenendo i più ricchi giacimenti petroliferi a livello globale, negli ultimi quattro anni ha contribuito alla produzione mondiale di greggio per appena l’1%. Viceversa, gli Stati Uniti, le cui riserve ammontano a circa un quinto di quelle venezuelane, rappresentano oggi il principale produttore mondiale di petrolio, con una quota pari a circa il 21% della produzione totale. La differenza, spiegano gli esperti di Payden & Rygel, risiede nella disponibilità di capitale, nella qualità delle istituzioni e nel fattore tempo.

Anche qualora i recenti cambiamenti di leadership rappresentassero un punto di svolta, un recupero significativo della produzione venezuelana richiederebbe ingenti capitali privati e diversi anni per concretizzarsi. La conclusione appare quindi chiara: secondo Payden & Rygel è improbabile che gli sviluppi in Venezuela determinino un aumento rilevante dell’offerta globale di petrolio nel breve termine. Tuttavia, anche un miglioramento marginale delle prospettive di offerta contribuisce a limitare i rischi al rialzo dei prezzi energetici, rendendo più probabile la prosecuzione del processo di disinflazione negli Stati Uniti.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

CUCINELLI. Ha chiuso il quarto trimestre 2025 con ricavi pari a 388,6 milioni di euro, in crescita dell’11,9% a cambi costanti, e conferma per l’anno in corso un aumento del fatturato intorno al 10%.

A livello internazionale sono da monitorare:

CITIGROUP. Si prepara a tagliare circa 1.000 posti di lavoro nel corso della settimana, nell’ambito della strategia dell’amministratrice delegata Jane Fraser volta a contenere i costi e migliorare la redditività della banca statunitense.

BLACKROCK. Sta riducendo l’organico di alcune centinaia di unità a livello globale, diventando l’ultima grande realtà di Wall Street a intervenire sul personale per razionalizzare la struttura dei costi.

TATA CONSULTANCY SERVICES. I risultati trimestrali sono risultati inferiori alle attese degli analisti, in un contesto in cui le aziende continuano a limitare la spesa nei progetti di information technology.

SK HYNIX. Prevede di investire 19.000 miliardi di won, pari a circa 12,9 miliardi di dollari, per la costruzione di un nuovo impianto avanzato dedicato al packaging dei semiconduttori.

GIGADEVICE SEMICONDUCTOR. Le azioni hanno registrato un rialzo fino al 54% nel debutto alla Borsa di Hong Kong, sostenute da un forte interesse degli investitori.

di Francesco Sicuro

di Francesco Sicuro