Definire meglio la vera gestione attiva

Il rapporto di Carmignac mette a fuoco un’ambiguità centrale del mercato: sotto l’etichetta di “gestione attiva” convivono approcci molto diversi. Alcuni restano vicini agli indici, con una limitata capacità di creare valore; altri si fondano su convinzioni forti, ricerca fondamentale approfondita e reale indipendenza rispetto ai benchmark.

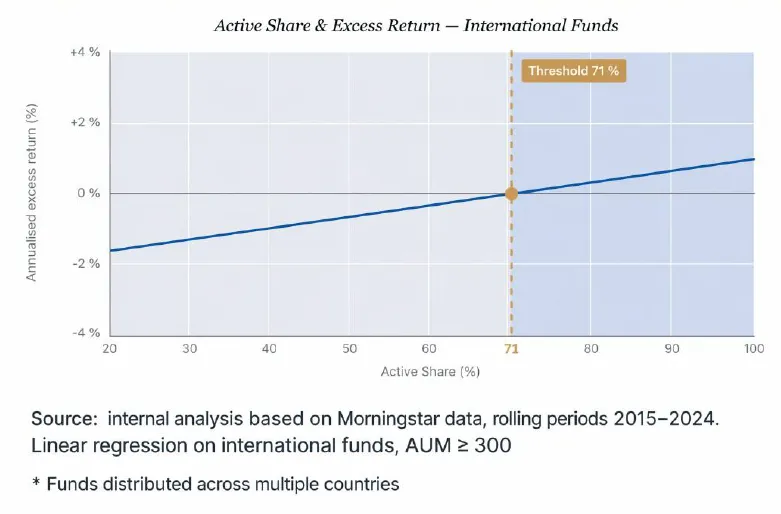

L’Active Share è indicato come uno degli strumenti più utili per valutare quanto un portafoglio si discosti realmente dal proprio indice di riferimento. Secondo l’analisi, sopra una soglia del 71% aumentano le possibilità di generare sovraperformance al netto delle commissioni, mentre oltre l’80% la creazione di valore può diventare significativa.

Il mercato obbligazionario, terreno favorevole alla gestione attiva

Nel mercato obbligazionario, secondo il rapporto, la gestione attiva può contare su un vantaggio strutturale. Gli indici obbligazionari sono spesso ponderati in base al livello di indebitamento degli emittenti, più che alla loro qualità finanziaria, con il rischio di aumentare l’esposizione agli emittenti più indebitati.

A rendere più complessa la replica passiva contribuiscono anche la liquidità frammentata del mercato, l’assenza di una formazione continua dei prezzi e i possibili scostamenti tra valore di mercato e valore patrimoniale netto. In questo contesto, analisi del credito, selezione degli emittenti e gestione del rischio diventano fattori determinanti.

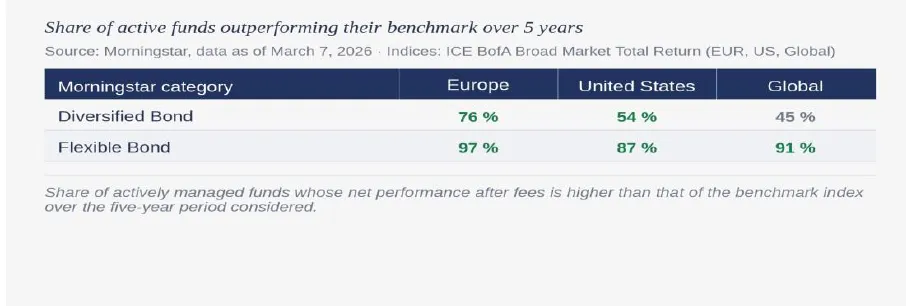

I risultati sono particolarmente evidenti nelle categorie più flessibili. In Europa, il 97% dei fondi obbligazionari flessibili attivi sovraperforma il proprio indice su cinque anni, un risultato che mette in luce i limiti strutturali degli approcci basati sugli indici nel settore obbligazionario.

Due sfide sistemiche: sovranità finanziaria europea e tutela degli investitori

Il rapporto richiama anche il tema della sovranità finanziaria europea. Orientando i flussi verso le maggiori capitalizzazioni mondiali, spesso statunitensi, la gestione passiva rischia di allontanare una quota crescente del risparmio europeo dal finanziamento delle imprese del continente.

La gestione attiva, al contrario, può contribuire direttamente al finanziamento dell’economia reale, in particolare attraverso IPO, aumenti di capitale ed emissioni obbligazionarie. Sostiene inoltre la ricerca finanziaria, il dialogo con le società e una corretta formazione dei prezzi, soprattutto sui titoli europei meno coperti dagli analisti.

Il rapporto mette infine in guardia dalla crescente standardizzazione dei portafogli. La diffusione delle strategie passive tende a concentrare gli investimenti sugli stessi titoli, settori e fattori di rischio, creando talvolta un’illusione di diversificazione. La gestione attiva consente invece un’allocazione più selettiva, basata su diversificazione reale, controllo dei rischi e capacità di adattarsi alle valutazioni e ai cicli di mercato.

Due raccomandazioni per una maggiore trasparenza

Alla luce dell’analisi, il rapporto formula due raccomandazioni chiave per rendere il mercato più leggibile e proteggere meglio gli investitori:

- Chiarire cosa si intende per gestione attiva, distinguendo in modo esplicito la vera gestione attiva dalle strategie indicizzate o semi-passive.

- Rafforzare la trasparenza, rendendo prassi comune la pubblicazione dell’Active Share e, ove disponibile, del tracking error, così da misurare in modo oggettivo quanto un portafoglio si discosti realmente dal proprio indice di riferimento.

Il rapporto non mette in discussione l’utilità della gestione passiva, in particolare in termini di costi e accessibilità. Sottolinea tuttavia che il confronto tra gestione attiva e gestione passiva non può ridursi al solo livello delle commissioni, soprattutto in una fase in cui la normativa europea rafforza le richieste di trasparenza sul valore effettivamente offerto agli investitori.

di Francesco Sicuro

di Francesco Sicuro