IT0006776162 – Banca MPS, Barclays, Commerzbank e Societe Generale

Il risiko bancario europeo è entrato in una nuova fase di forte accelerazione. Dopo anni di bilanci rafforzati e redditività sostenuta dall’aumento dei tassi d’interesse, le principali banche del continente sono tornate protagoniste di una nuova stagione di M&A (fusioni e acquisizioni), con l’obiettivo di aumentare dimensioni, efficienza e competitività. In Germania continua il confronto tra UniCredit e Commerzbank, una delle operazioni transfrontaliere più importanti degli ultimi anni, mentre in Italia il consolidamento ha subito una forte accelerazione. Banca MPS è diventata il centro della partita dopo l’integrazione con Mediobanca e, nelle ultime settimane, è finita al centro di una vera e propria sfida tra Banco BPM e Intesa Sanpaolo, entrambe interessate a costruire un nuovo campione nazionale. In questo contesto, caratterizzato da operazioni straordinarie, rivalutazioni di mercato e possibili cambiamenti negli equilibri del settore, gli investitori continuano a guardare con attenzione ai principali titoli bancari europei, che restano tra i protagonisti assoluti.

Emesso lo scorso 4 giugno, il certificate di Marex con ISIN IT0006776162 è scritto proprio su un basket worst-of formato da quattro grandi gruppi bancari europei del calibro di Banca MPS, Barclays, Commerzbank e Societe Generale. Il potenziale rendimento annuo è del 16,34% (se si compra oggi a 1.000 euro), attraverso il pagamento di premi mensili con memoria pari all’1,3% del nominale (1.000 euro) condizionati alla tenuta della soglia bonus, posta al 60% del livello iniziale dei sottostanti, livello che coincide anche con la protezione del capitale a scadenza.

Le cedole sono dotate di effetto memoria, che consente di conservare i premi eventualmente non pagati nelle date intermedie, e di vederli accreditati sul proprio conto alla prima data di osservazione nella quale vengono rispettate le condizioni per il pagamento.

Dopo già cinque mesi di vita, a partire dal 9 novembre 2026 e poi con cadenza mensile, è prevista la possibilità di rimborso anticipato con livello autocall posto inizialmente al 95% del valore iniziale dei sottostanti e poi decresce del 2% ogni mese fino al 77% all’ultima data di valutazione del 9 agosto 2027. Il certificate verrà ritirato a 1.000 euro di nominale avendo pagato la cedola del periodo e le precedenti non staccate se tutti i sottostanti quoteranno almeno pari al livello autocall.

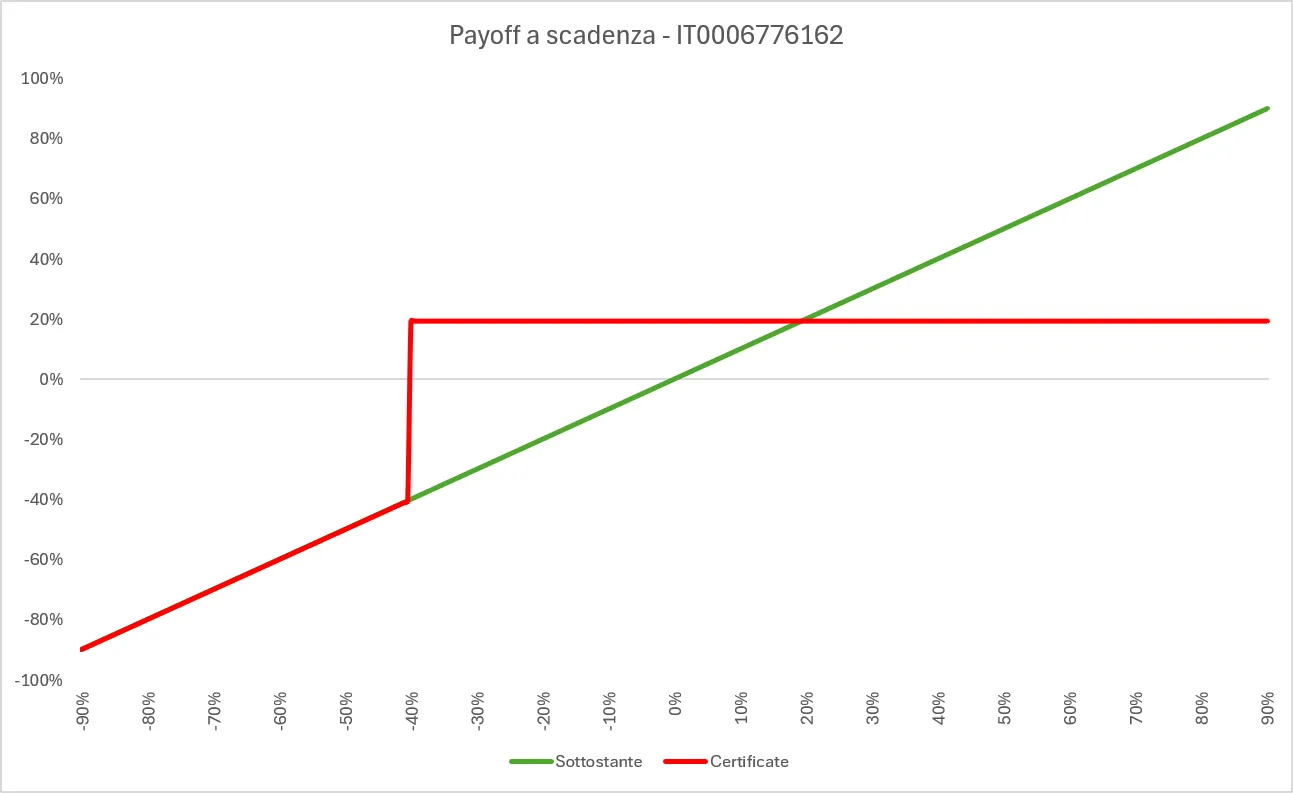

La barriera a protezione del capitale, osservata solo a scadenza, è profonda e posta al 60% del livello iniziale dei sottostanti. Pertanto, l’investitore riceverebbe il rimborso del valore nominale di 1.000 euro fino a discese del 40% del peggior titolo del paniere. In caso di rottura della barriera a scadenza, la perdita sarebbe direttamente proporzionale alla performance negativa del peggior sottostante. La durata naturale del prodotto è inferiore ai 15 mesi (14,32 mesi), con scadenza prevista per il 9 settembre 2027.

Il certificate si può comprare da oggi intorno alla pari a 1.000 euro sul mercato secondario. A questo prezzo, il rendimento complessivo a scadenza può raggiungere il 19,5% (16,34% annualizzato) in 14,32 mesi. Nel conteggio abbiamo considerato 195 euro di premi.

Qualora, invece, il certificato dovesse essere richiamato anticipatamente alla prima data utile del 9 novembre 2026, l’investitore che compra oggi a 1.000 euro incasserebbe un totale di 5 cedole da 13 euro ciascuna (65 euro totali), oltre al rimborso del valore nominale di 1.000 euro, con un rendimento del 6,5% in 4,34 mesi, pari al 18% annualizzato.

Il certificato è ideale per quegli investitori che volessero investire sul settore bancario mantenendo un grado di protezione in virtù delle incertezze geopolitiche. Con l’investimento in un certificato a capitale condizionatamente protetto si mantiene l’esposizione ai quattro titoli sottostanti ma si ottiene una protezione data dalla barriera capitale, e si possono incassare premi periodici anche in caso di scenari laterali o moderatamente ribassisti.

Il certificato è in quotazione dal 4 giugno sul mercato SeDeX di Borsa Italiana, con gli orari di negoziazione classici dei certificati a capitale condizionatamente protetto, ovvero dalle 9:05 alle 17:30. Marex, oltre ad essere l’emittente del certificato, fa anche da Liquidity Provider, impegnandosi a mostrare prezzi denaro e lettera sul book di negoziazione in maniera continuativa, con uno spread canonico dell’1% in condizioni di mercato normali.

Caratteristiche chiave - IT0006776162

| Sottostante | Valore iniziale | Prezzo attuale | Performance | Barriera capitale |

|---|---|---|---|---|

| IT0006776162 | 1000 | 1000 | 0,0% | 60% |

| Banca MPS | 10,37 | 10,85 | 4,6% | 6,222 |

| Barclays | 447,95 | 509 | 13,6% | 268,77 |

| Commerzbank | 36,97 | 37,15 | 0,5% | 22,182 |

| Societe Generale | 70,36 | 77,18 | 9,70% | 42,216 |

- Valore nominale: 1.000 euro

- Sottostanti: Banca MPS, Barclays, Commerzbank e Societe Generale

- Barriera cedolare e barriera capitale: al 60% del livello iniziale dei sottostanti

- Rimborso anticipato: a partire dal 9 novembre 2026 con livello autocall dal 95% iniziale al 77% finale (step-down del 2% al mese)

- Cedola: 13 euro mensile (15,60% annuo)

- Scadenza: 9 settembre 2027

Attualmente, tutti i sottostanti si trovano oltre il livello iniziale: Banca MPS segna un rialzo del +4,6%, Commerzbank del +0,5%, Barclays del +13,6% e Societe Generale il +9,7% dal valore iniziale.

La prima data di valutazione della cedola è il 9 luglio 2026.

Scenari intermedi e a scadenza - IT0006776162

Nelle date di osservazione intermedie gli scenari sono due:

- se il peggior titolo presente nel basket rileva pari o al di sopra della soglia bonus (60%) l’investitore riceve il premio del periodo e l’investimento prosegue;

- se il peggior titolo presente nel basket rileva al di sotto della soglia bonus (60%), l’investitore non incassa la cedola prevista, che viene però conservata in memoria, pronta per essere pagata alla prima data di osservazione nella quale verranno rispettate le condizioni per il pagamento, e l’investimento prosegue.

A scadenza (9 settembre 2027), qualora non si sia verificato il rimborso anticipato durante la vita del prodotto, gli scenari possibili sono due:

- se il peggior titolo presente nel paniere rileva pari o al di sopra della barriera capitale (60%), e quindi non perde oltre il 40% dal livello iniziale, l’investitore riceve il rimborso del valore nominale di 1.000 euro oltre a tutti i premi mensili eventualmente conservati in memoria, per un totale di 195 euro di cedole;

- se il peggior titolo presente nel paniere rileva al di sotto della barriera capitale (60%), registrando quindi una performance negativa di oltre un -40% dal valore iniziale, l’investitore riceve un importo commisurato alla perdita del sottostante worst-of. La formula per il calcolo del valore di rimborso a scadenza in caso di rottura della barriera è la seguente: valore nominale * (prezzo di chiusura del peggior titolo / livello iniziale) + eventuali cedole incassate.

Payoff a scadenza e vantaggi principali - IT0006776162

Il certificato consente di ottenere cedole mensili di 13 euro, anche in fasi di mercato laterali o ribassiste (entro un -40% dei titoli dai livelli iniziali) ed essendo dotato di effetto memoria, permette di recuperare eventuali premi persi durante le date di osservazione intermedie e a scadenza.

Inoltre, la possibilità di rimborso anticipato, presente a partire dal quinto mese di vita (9 novembre 2026), con livello autocall posto al 95% e poi decrescente del 2% al mese fino al 77%, consente all’investitore di liberare la liquidità e reinvestirla su altri strumenti.

I quattro protagonisti del paniere - IT0006776162

Banca MPS continua a rappresentare una delle operazioni più strategiche nel panorama bancario europeo. Nel primo trimestre del 2026 l’istituto senese ha registrato risultati solidi, beneficiando anche del contributo di Mediobanca, società con cui è in corso il progetto di integrazione. A marzo è stato approvato il piano di fusione per incorporazione di Mediobanca in MPS, passaggio destinato a rafforzare ulteriormente il profilo del gruppo e a incrementarne la capacità di generare utili e capitale. Nelle ultime settimane, inoltre, il titolo è tornato al centro dell’attenzione del mercato dopo l’offerta lanciata da Intesa Sanpaolo su MPS, un’operazione che potrebbe ridefinire gli equilibri del settore bancario italiano e che conferma il ruolo centrale dell’istituto senese nei processi di consolidamento del comparto.

Barclays si conferma uno dei principali gruppi bancari britannici grazie a un modello di business diversificato tra retail banking, corporate banking e investment banking. I risultati del primo trimestre 2026 hanno evidenziato una crescita dei ricavi e una redditività superiore alle attese, con un ritorno sul capitale tangibile pari al 13,5%. Il management ha confermato tutti gli obiettivi strategici per il 2026 e il 2028 e ha annunciato un nuovo programma di riacquisto di azioni proprie da 500 milioni di sterline. Barclays punta inoltre a restituire oltre 15 miliardi di sterline agli azionisti tra dividendi e buyback nel periodo 2026-2028, confermando una delle politiche di remunerazione più interessanti del settore bancario europeo.

Commerzbank rimane uno dei dossier più importanti del consolidamento bancario europeo. L’istituto tedesco ha iniziato il 2026 con risultati operativi molto solidi e continua a essere al centro dell’offerta pubblica di scambio promossa da UniCredit. Nelle ultime settimane la banca italiana ha incrementato progressivamente la propria partecipazione, superando prima il 34% del capitale e arrivando successivamente a controllare direttamente circa il 37,7% delle azioni grazie alle adesioni ricevute all’offerta. L’operazione continua tuttavia a incontrare l’opposizione del management di Commerzbank e del governo tedesco, rendendo l’esito finale ancora incerto. Il confronto tra le due società rappresenta uno dei passaggi più rilevanti per il futuro assetto del sistema bancario europeo.

Société Générale è uno dei maggiori gruppi finanziari francesi e uno dei protagonisti della trasformazione del settore bancario europeo. Nel primo trimestre del 2026 la banca ha registrato un utile netto di circa 1,7 miliardi di euro, in crescita rispetto allo stesso periodo dell’anno precedente, sostenuto dal miglioramento dell’efficienza operativa, dalla riduzione dei costi e dalla buona performance delle attività di corporate e investment banking. Il gruppo ha inoltre migliorato gli indicatori di redditività, con un ritorno sul capitale tangibile pari all’11,7%, mantenendosi sopra gli obiettivi fissati dal management. Il mercato continua a monitorare l’esecuzione del piano strategico guidato dal ceo Slawomir Krupa, finalizzato a rafforzare la competitività del gruppo e a incrementarne la creazione di valore per gli azionisti.

Fiscalità

È importante sottolineare che, trattandosi di strumenti derivati, qualsiasi plusvalenza generata da un certificato, sia essa data dall’incasso della cedola o dalla differenza positiva tra prezzo di vendita (o valore di rimborso) e prezzo di acquisto, è classificata come reddito diverso, e permette di compensare le minusvalenze, evitando la tassazione del 26% sul capital gain.

È importante, tuttavia, controllare la modalità di compensazione applicata dall’intermediario:

- Compensazione immediata: il controvalore lordo delle cedole incassate o della differenza tra prezzo di vendita (o valore di rimborso anticipato o a scadenza) e prezzo di acquisto viene subito decurtato dalle minusvalenze presenti nello zainetto fiscale;

- Compensazione a chiusura: la compensazione delle minusvalenze avviene solamente alla chiusura della posizione, sia essa per scadenza naturale, anticipata, o per vendita. In questo caso il valore delle cedole incassate va a rettificare di volta in volta il prezzo medio di carico (PMC) del certificato in portafoglio. Se è necessario compensare minusvalenze entro la fine dell’anno, questo sarà possibile solo se l’investitore vende il certificato entro il 31 dicembre 2026, o se questo rimborsa anticipatamente o scade, generando una plusvalenza rispetto al PMC rettificato.

Rischi

- Rischio di mercato: l’investitore deve tenere presente che l’investimento in un certificato è sempre legato all’andamento dei prezzi dei sottostanti, influenzati da diversi fattori e che potrebbero muoversi diversamente rispetto alle previsioni. In casi estremi, il valore di uno o più sottostanti potrebbe ridursi fino ad azzerarsi, comportando la perdita totale del capitale investito nel certificato.

- Rischio emittente: l’investitore è esposto al rischio che l’emittente (Marex Financial) diventi insolvente e non riesca a rispettare gli obblighi legati al prodotto in termini di pagamenti. È dunque possibile la perdita totale del capitale investito. Il rating a lungo termine di Marex Financial è BBB secondo S&P.

- Livello di rischio: il certificate è soggetto ad un livello di rischio elevato, pari a 6 su una scala da 1 a 7 indicata nel KID del Certificato.

DISCLAIMER

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali.

Di seguito il link ai documenti, Kid e prospetto informativo del prodotto sulla pagina dell’emittente: https://certificati.marex.com/it/products/IT0006776162/

di Francesco Sicuro

di Francesco Sicuro