I motivi della risalita dei mercati

I mercati azionari hanno recuperato con forza dopo il sell-off innescato dalle crescenti tensioni geopolitiche tra Stati Uniti e Iran sorte a fine febbraio. La solida crescita economica, i robusti utili societari e le aspettative di un aumento della produttività trainato dall’IA hanno contribuito a sostenere il rialzo delle azioni nelle ultime settimane. Ciononostante, l’entità del rally (non da ultimo l’impressionante rialzo trimestrale dell’80% dell’indice dei semiconduttori della Borsa di Philadelphia) sta spingendo un numero crescente di investitori a prendere profitto.

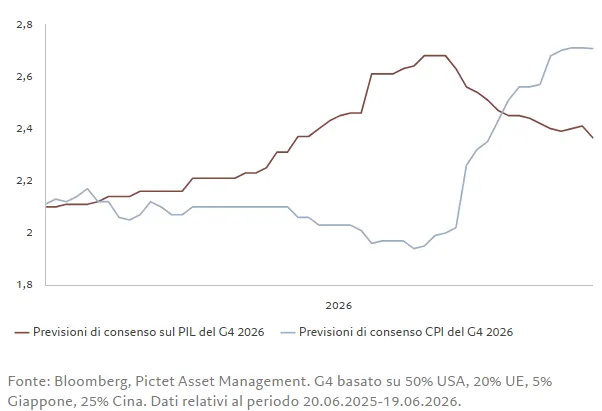

Come si legge nella nota della Strategy Unit di Pictet Asset Management, tuttavia, il mercato azionario non sembra destinato a cambiare direzione nell’immediato. Ci sono solide ragioni a sostegno di una prosecuzione del rally azionario. Per iniziare, il timore di una stagflazione, che ha gravato sul sentiment degli investitori sin dall’inizio del conflitto, si sta gradualmente affievolendo. Con i progressi ormai concreti verso un accordo di pace tra Stati Uniti e Iran e con il conseguente calo dei prezzi del petrolio, Pictet prevede un miglioramento delle aspettative di consenso sulla crescita economica e una revisione al ribasso di quelle sull’inflazione. Un simile sviluppo sarebbe positivo per l’azionario (e anche per l’obbligazionario), andando a ribaltare una dinamica emersa a marzo (vedi grafico sotto).

L’evidenza storica dei mercati indica che la fase rialzista potrebbe estendersi ulteriormente. I tassi d’interesse hanno iniziato a salire a livello globale, ma l’esperienza mostra che ciò non rappresenta necessariamente un ostacolo per le azioni: quando la stretta monetaria arriva in risposta a un’economia più solida l’impatto sull’equity è spesso favorevole.

In ciascuno dei cinque cicli di stretta monetaria statunitensi dal 1987, le azioni statunitensi hanno registrato rendimenti compresi tra il 4 e il 16% nei dodici mesi successivi al primo rialzo dei tassi.

Ciò non significa trascurare l’eventualità che, nel breve termine, le dinamiche di mercato possano mutare. La stretta monetaria delle banche centrali finirà, prima o poi, per pesare sui settori più sensibili all’aumento del costo del credito. Inoltre, i guadagni del mercato azionario rimangono concentrati su un ristretto gruppo di grandi società tecnologiche, alimentando la possibilità di un cambiamento nel profilo dei rendimenti azionari. In altre parole, le condizioni di mercato potrebbero presto richiedere un aggiustamento dell’asset allocation. Per il momento non emergono elementi tali da indurci a modificare la posizione di Pictet che mantiene il sovrappeso sulle azioni, limitando i nostri aggiustamenti tattici a un upgrade dei titoli finanziari.

Allo stesso tempo, Pictet ha portato a neutrale il reddito fisso e a sottopeso la liquidità. I rendimenti obbligazionari rimangono elevati nonostante il calo del prezzo del petrolio, rendendo il reddito fisso una copertura più efficace contro qualsiasi calo imprevisto della crescita economica o una maggiore volatilità delle azioni.

L’impulso stagflazionistico raggiunge il suo apice: previsioni di consenso sulla crescita del PIL e sull’inflazione del G4 per il 2026 (%)

Gli indicatori del ciclo economico di Pictet confermano il sovrappeso sulle azioni. Pur crescendo a un ritmo inferiore rispetto alla loro tendenza di lungo periodo, le economie sviluppate mostrano segnali incoraggianti: gli investimenti delle imprese continuano ad aumentare sia negli Stati Uniti sia in Europa. Un altro aspetto positivo è il miglioramento delle condizioni economiche nei mercati emergenti, in parte grazie a condizioni commerciali più favorevoli.

Gli indicatori di liquidità di Pictet mostrano chiaramente che lo stimolo monetario al di fuori della Cina è in fase di riduzione, ma, elemento fondamentale, non a un ritmo tale da mettere a rischio il rally dei mercati. L’analisi di Pictet mostra che l’eccesso di liquidità - ossia il tasso di crescita dell’offerta monetaria rispetto al ritmo di crescita del PIL - si è ridotto a un tasso annualizzato semestrale pari al -5,4% nei Paesi sviluppati, il più basso degli ultimi due anni, ma comunque lontano dai livelli osservati durante la crisi finanziaria globale del 2008 o lo shock pandemico.

Secondo Pictet, la Fed probabilmente manterrà invariati i costi di finanziamento per tutto l’anno; tuttavia, il rischio di un aumento dei tassi d’interesse fino a 50 punti base cresce giorno dopo giorno. Le nostre metriche per le valutazioni mostrano che le azioni sono diventate complessivamente più costose, con i titoli giapponesi e asiatici emergenti tra quelli che hanno registrato i rialzi più marcati. I settori tecnologico e industriale si distinguono come i più costosi, riflettendo la loro solida performance e la dinamica favorevole degli utili, mentre i servizi di comunicazione sono diventati sensibilmente più convenienti. Più in generale, il mercato mostra una netta distinzione tra settori ciclici e difensivi: secondo il modello di Pictet, i comparti ciclici risultano ormai costosi, mentre quelli difensivi appaiono convenienti. Nel complesso, il reddito fisso sembra avere una valutazione equa, con i titoli di Stato che risultano relativamente più convenienti rispetto alle obbligazioni societarie.

Sul fronte delle materie prime, i prezzi del petrolio appaiono sostanzialmente in linea con gli attuali fondamentali della domanda e dell’offerta, avendo già incorporato la normalizzazione delle condizioni del mercato petrolifero a seguito delle recenti interruzioni legate alla crisi in Iran.

Sul fronte valutario, gli indicatori di Pictet suggeriscono che il dollaro potrebbe rafforzarsi moderatamente qualora l’economia statunitense continuasse a espandersi a un ritmo superiore rispetto a quello del resto del mondo sviluppato.

Gli indicatori tecnici di Pictet evidenziano trend favorevoli per le azioni, in particolare per i titoli dei mercati emergenti al di fuori della Cina.

Regioni e settori azionari: sovraperformance degli emergenti destinata a proseguire.

Le azioni dei mercati emergenti hanno chiuso i primi sei mesi del 2026 con la migliore performance del mercato globale, registrando guadagni di oltre il 23% in dollari USA rispetto a circa il 9% per le azioni statunitensi ed europee. Pictet ritene che questa dinamica sia destinata a proseguire almeno nel breve termine.

Le economie emergenti, in particolare quelle asiatiche, hanno superato con relativa resilienza la crisi energetica innescata dal conflitto con l’Iran, in parte grazie agli sforzi compiuti negli ultimi anni per ridurre la sensibilità delle loro economie ai movimenti del prezzo del petrolio. Ad esempio, in Corea, l’intensità petrolifera dell’economia si è più che dimezzata, scendendo a 0,41 barili per 1 miliardo di KRW di PIL, rispetto ai 0,9 barili nel 1995.

Parallelamente, molti di questi mercati hanno saputo sfruttare il boom globale dell’IA, beneficiando di esportazioni eccezionalmente robuste. In Corea, il surplus commerciale mensile è salito a maggio a un livello record pari al 17% del PIL, rispetto all’1,7% di gennaio 2025, grazie al forte aumento dei prezzi dei chip e della memoria che ha più che compensato l'aumento dei costi dell'energia.

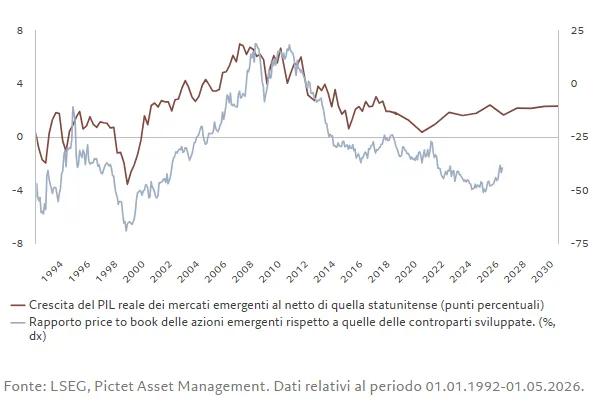

Anche le prospettive di lungo periodo per le azioni dei mercati emergenti mostrano segnali di miglioramento. Le economie emergenti godono di un profilo di crescita superiore rispetto alle controparti sviluppate. Inoltre, un numero crescente di economie emergenti sta riformando la corporate governance e incoraggiando le imprese ad aumentare i dividendi e a procedere con programmi di buyback. Ciò è particolarmente rilevante in quanto i dividendi hanno rappresentato il 60% del total return dell’asset class negli ultimi due decenni. Questo, unito al potenziale delle economie emergenti di crescere più rapidamente rispetto al mondo sviluppato, dovrebbe contribuire a ridurre lo sconto a cui le azioni dei mercati emergenti sono negoziate rispetto ai mercati sviluppati. Si veda il grafico qui sotto, che evidenzia una marcata correlazione tra il differenziale di crescita economica tra Stati Uniti e Paesi emergenti e il divario nei rapporti price to book delle azioni statunitensi rispetto a quelle dei mercati emergenti. Pictet mantiene quindi una posizione di sovrappeso sui mercati emergenti, Cina esclusa.

Per quanto riguarda le azioni cinesi, Pictet mantiene la sue posizione neutrale, in parte per ragioni legate al contesto economico. Le importazioni reali del Paese restano inferiori al trend decennale pre-Covid, mentre gli investimenti nel settore immobiliare sono in calo da quasi cinque anni.

Differenziali emergenti: sconto price‑to‑book dei mercati emergenti rispetto agli Stati Uniti in relazione al divario di crescita del PIL.

Nei mercati sviluppati, Pictet porta le azioni statunitensi a neutrali. Le azioni statunitensi risultano meno interessanti rispetto a quelle di altre regioni, man mano che l’attività commerciale legata all’IA si espande dalle società tecnologiche statunitensi alle imprese che operano in altri Paesi. Inoltre, con la transizione dell’economia verso una fase di metà ciclo, gli investitori dovrebbero prepararsi a un contesto caratterizzato da tassi d’interesse più elevati e da liquidità meno abbondante, fattori che potrebbe pesare sui multipli degli utili per le azioni statunitensi. Pictet mantiene una posizione neutrale sugli altri mercati azionari sviluppati.

Per quanto riguarda i settori, Pictet porta i titoli finanziari a sovrappeso. Le banche dovrebbero beneficiare di tassi d’interesse più elevati, di una migliore dinamica degli utili e di una solida attività nei mercati dei capitali, tra cui una serie di mega‑IPO tecnologiche negli Stati Uniti. Altrove, Pictet mantiene il sovrappeso sui titoli tecnologici. Il potere di determinazione dei prezzi delle grandi società tecnologiche rimane solido ed è improbabile che venga messo in discussione dall’aumento dei tassi d’interesse. Le società tecnologiche asiatiche, in particolare, offrono valutazioni interessanti con forti prospettive di crescita.

di Francesco Sicuro

di Francesco Sicuro