Scenari più restrittivi, ma in misura minore rispetto al mercato

Con una risoluzione in Medio Oriente che appare ora più probabile, vediamo come evolveranno i diversi scenari e dove Schroders preferisce attualmente posizionare i portafogli, man mano che l'attenzione si sposta lontano dalla geopolitica.

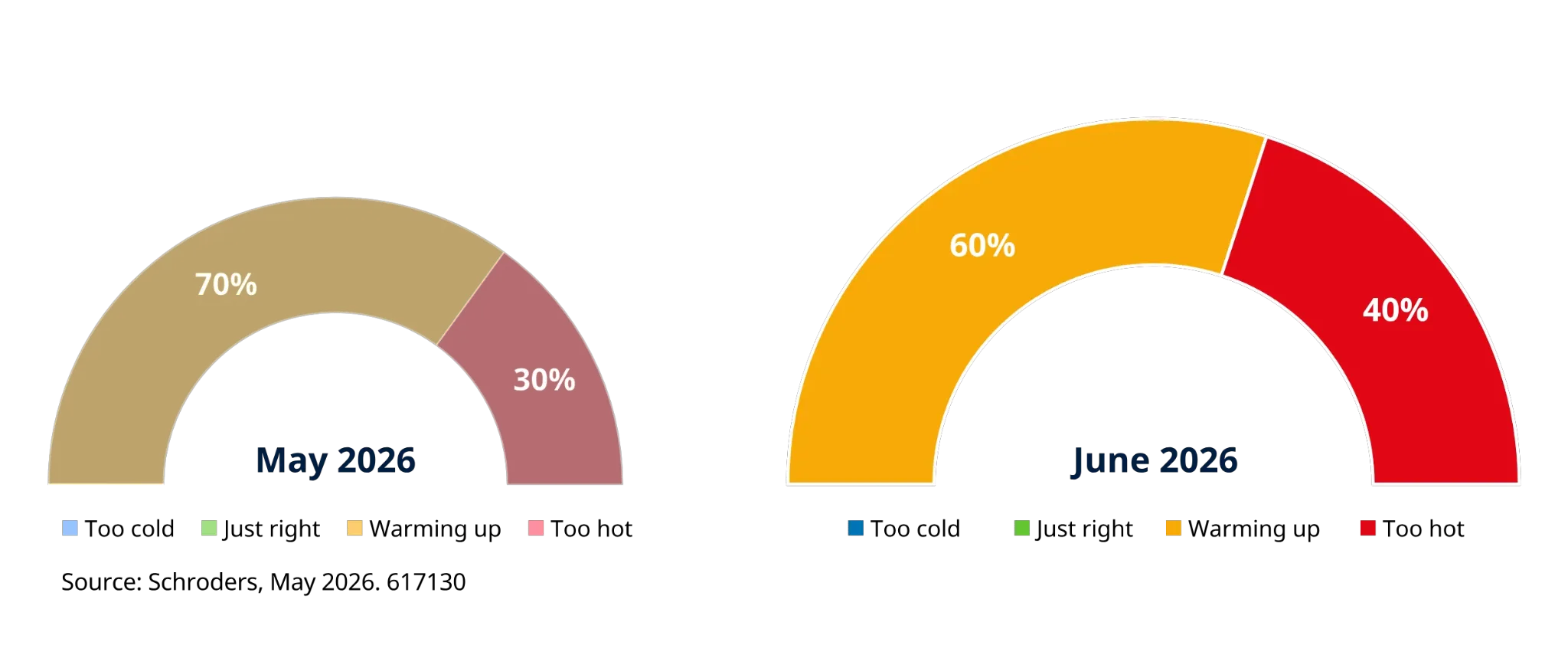

Due cose sono chiare per James Bilson, Global Unconstrained Fixed Income Strategist di Schroders. In primo luogo, i dati statunitensi più solidi stanno riducendo la prospettiva di tagli dei tassi d'interesse da parte della Federal Reserve e rendendo più probabili dei rialzi nel corso del prossimo anno. In secondo luogo, sebbene la nostra visione sia diventata più “da falco”, lo sono diventate anche le aspettative del mercato. Schroders ritiene ancora che ci sia una probabilità leggermente superiore che la Fed rimanga ferma (`in surriscaldamento”) rispetto a quanto implicito nei mercati.

Fonte: Schroders Global Unconstrained Fixed Income team, 16 giugno 2026, solo a scopo illustrativo. Per riflettere il passaggio verso la seconda metà del 2026, abbiamo aggiornato le definizioni dei nostri scenari in modo che siano ora definite come azioni entro giugno 2027 (ossia a 12 mesi), mentre in precedenza erano riferite a dicembre 2026. Le definizioni rimangono invariate: `troppo freddo`: 4+ tagli; `al punto giusto`: 2-3 tagli; `in surriscaldamento`: 0-1 tagli e `eccessivo surriscaldamento `: rialzi multipli.

Il mercato del lavoro si sta indebolendo, si sta stabilizzando o si sta surriscaldando?

Il rapporto sui dati per l'occupazione negli Stati Uniti di maggio ha rafforzato una tendenza che evidenziamo da tempo: il mercato del lavoro ha smesso di indebolirsi e sta ora rimbalzando. Questo è un elemento cruciale per la Fed e, di conseguenza, per gli investitori del reddito fisso.

Per ora, i dati indicano un mercato del lavoro più forte, ma non ancora più rigido (le condizioni di maggiore rigidità del mercato del lavoro sono tipicamente una cattiva notizia per l'inflazione). Tuttavia, anche se gli Stati Uniti mantenessero un ritmo di 100.000 nuovi posti di lavoro mensili da oggi fino a dicembre, ben al di sotto della recente media trimestrale di 188.000 (che potrebbe essere stata esagerata dalle assunzioni legate ai Mondiali di calcio), le buste paga registrerebbero comunque una crescita di quasi l'1% su base annua. Questo è un ritmo che la capacità di offerta del mercato del lavoro non può sostenere. Quindi, anche se la crescita dell'occupazione dovesse rallentare a circa la metà del suo ritmo recente, un irrigidimento del mercato del lavoro nella seconda metà del 2026 diventerebbe quasi inevitabile.

Sul fronte dell'inflazione del mandato della Fed ci sono alcune buone notizie, con la stagionalità che contribuisce a prospettive estive più favorevoli e la pressione legata ai dazi, pari a 70-90 punti base sul PCE core (la spesa per consumi personali, la misura preferita della Fed), che dovrebbe tendere allo zero nella seconda metà dell'anno.

Tuttavia, queste condizioni favorevoli saranno compensate da fattori avversi di pari entità. Dobbiamo ancora vedere il pieno impatto dell'aumento dei prezzi dei chip di memoria e di una più ampia inflazione tecnologica che si ripercuote sui consumatori. Al di fuori dell'elettronica, le pressioni sulla catena di approvvigionamento e i prezzi più elevati delle materie prime stanno spingendo al rialzo anche l'inflazione dei beni core. La riapertura dello Stretto di Hormuz aiuterà, ma è improbabile che risolva il problema.

Nel complesso, Schroders si aspetta che l'inflazione core rimanga relativamente invariata, mentre l'inflazione generale rimarrà probabilmente al di sopra del 3%, a meno che il petrolio non torni ai livelli pre-guerra. In parole povere, l'inflazione è ancora troppo alta.

Un `Gilt-y pleasure”?

La visione positiva sulle obbligazioni australiane e canadesi di Schroders rimane invariata. Entrambi restano i mercati obbligazionari preferiti dal gestore. Tuttavia, Schroders ha rivisto al rialzo la sua view sui Gilt britannici. Con l'attenuarsi dei timori energetici grazie alla maggiore probabilità di un accordo con l'Iran, Schroders non si aspetta che la Banca d'Inghilterra aumenti i tassi, nonostante alcuni rialzi siano ancora scontati dal mercato. La debolezza del mercato del lavoro, insieme a un graduale (seppur irregolare) miglioramento delle pressioni inflazionistiche interne, come la crescita dei salari e l'inflazione dei servizi, sostiene questa visione.

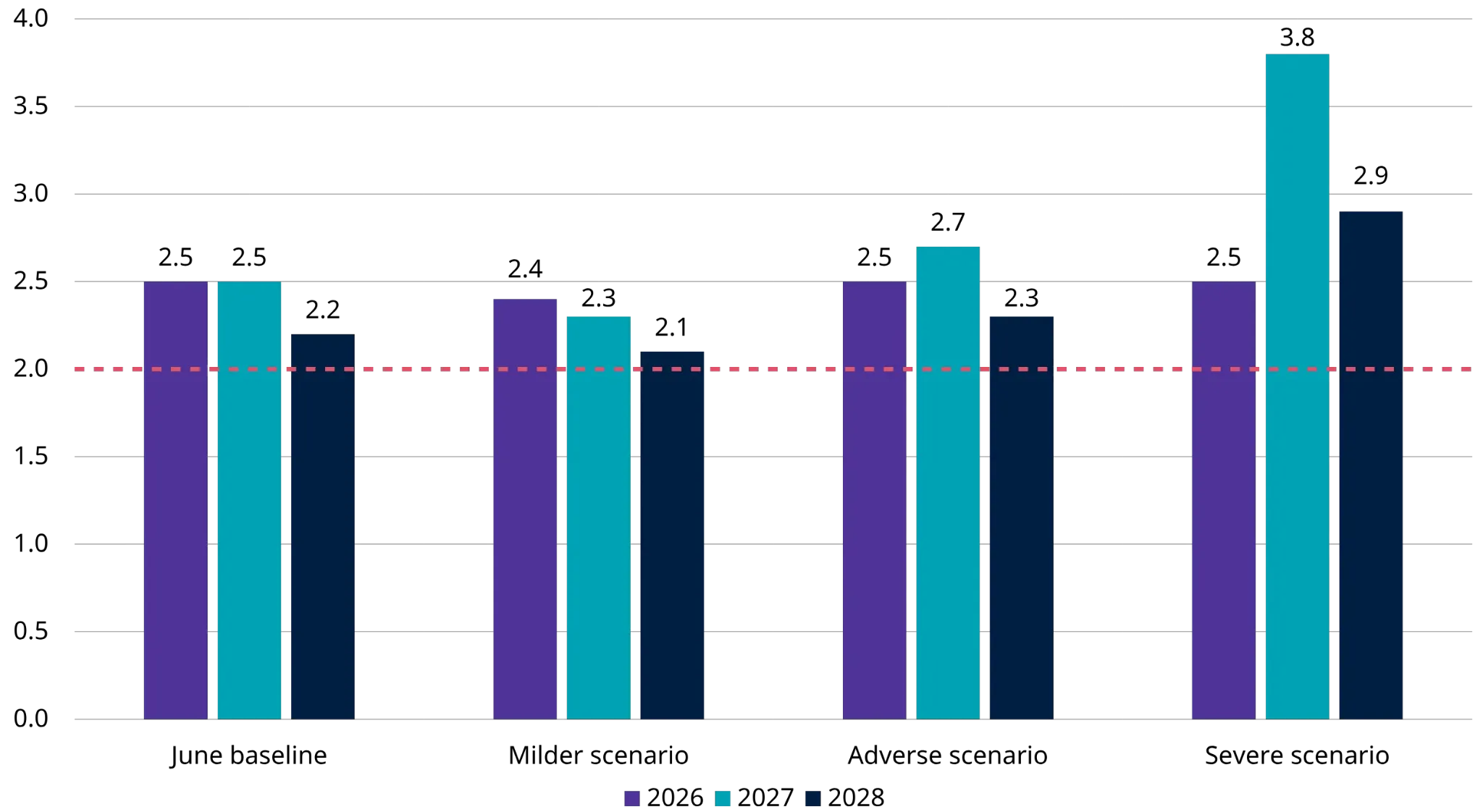

La Bce lancia un segnale “da falco”

Abbiamo già visto la Bce inasprire la politica monetaria nella sua ultima riunione dell'11 giugno. Anche se la crescita economica nella zona euro è debole, Schroders non pensa che sia rallentata abbastanza da impedire alla Bce di aumentare ulteriormente i tassi. In effetti, le sue previsioni mostrano un'inflazione core al di sopra del target in tutti gli orizzonti temporali e in tutti gli scenari, nonostante nel processo si ipotizzino tassi più elevati.

Previsioni sull'inflazione core della Bce - scenario di base e alternativi

Sebbene Schroders non ritiene probabile che queste previsioni si avverino, si tratta di un segnale importante dell'orientamento della Bce, e, per ora, tale orientamento rimane restrittivo fino a prova contraria. Per questo motivo, Schroders considera i Bund tedeschi come una buona posizione corta, se abbinati a una posizione lunga sui Gilt.

di Francesco Sicuro

di Francesco Sicuro