Utili record e inflazione cambiano l’asset allocation

Le aziende globali stanno attraversando una fase sorprendentemente positiva, difficile da conciliare con un contesto macroeconomico ancora segnato dal fragile cessate il fuoco tra Stati Uniti e Iran, dal rialzo dei prezzi energetici e da pressioni inflazionistiche persistenti. Eppure, i dati raccontano un quadro molto diverso da quello suggerito dalle tensioni geopolitiche.

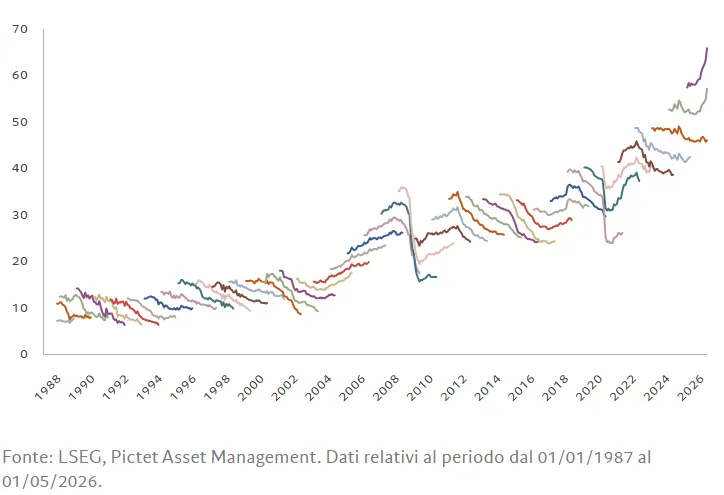

Come si legge nel commento della Strategy Unit di Pictet Asset Management, gli utili societari per azione stanno superando in media le previsioni di consenso con il margine più ampio degli ultimi quattro anni. Allo stesso tempo, gli analisti stanno rivedendo al rialzo le stime sugli utili al ritmo più sostenuto dal 2004. Anche i ricavi mostrano una dinamica robusta, con tutti i settori rappresentati nell’indice MSCI che registrano una crescita superiore alle aspettative.

Questi fondamentali risultano difficili da ignorare. Le società dimostrano infatti un potere di determinazione dei prezzi più elevato di quanto il mercato avesse stimato, elemento che può continuare a sostenere i listini azionari nel medio termine. Proprio per questa ragione Pictet Asset Management ha rivisto la propria posizione sulle azioni statunitensi, portandole da sottopeso a neutrali.

Il quadro resta però più complesso sul mercato obbligazionario. Se l’inflazione può avere un impatto positivo sulle azioni, perché sostiene i ricavi nominali e i margini di molte aziende, l’effetto sui bond appare più sfavorevole. Il rincaro dei costi energetici aumenta le pressioni sui prezzi negli Stati Uniti, in Europa e in Giappone, rendendo più probabile un nuovo intervento restrittivo da parte delle principali banche centrali nei prossimi mesi.

Per questo motivo, la Pictet ha ridotto l’esposizione alle obbligazioni, portandole a sottopeso. Il rischio è che i rendimenti dei titoli di Stato possano salire ancora, nonostante il movimento già osservato nelle ultime settimane.

Gli indicatori del ciclo economico elaborati da Pictet segnalano condizioni moderatamente favorevoli. Negli Stati Uniti, il principale punto di forza resta la spesa in conto capitale, che cresce a un ritmo annuo del 10%, oltre il doppio rispetto alla media storica del 4,5%. Questa accelerazione è trainata dagli investimenti legati all’intelligenza artificiale e compensa la debolezza di altre componenti dell’economia, come gli investimenti residenziali, recentemente in calo.

Resta però un limite importante: ulteriori aumenti dei costi energetici potrebbero pesare sulla spesa dei consumatori americani, più sensibile al petrolio rispetto a molte altre economie sviluppate.

In Europa, l’economia appare in condizioni discrete, anche se le stime ufficiali sulla crescita del Pil sono state riviste al ribasso dopo il picco dei prezzi dell’energia causato dal conflitto in Medio Oriente. Al momento, secondo Pictet, l’aumento dell’energia non sembra trasferirsi in modo diffuso sui prezzi di altri beni e servizi.

Il quadro cinese resta invece più contrastato. Le esportazioni continuano a rappresentare un motore di crescita, ma la domanda interna è debole, la spesa dei consumatori si muove sostanzialmente in linea con il Pil e il settore immobiliare rimane fiacco.

Più incoraggianti appaiono i segnali provenienti da altre economie emergenti. La resilienza dei Paesi in via di sviluppo sembra in miglioramento, come dimostrano le valute degli importatori di petrolio, che durante i recenti shock energetici sono scese in misura tre volte inferiore rispetto a episodi passati.

Liquidità, valutazioni e IPO sostengono ancora le Borse

Gli indicatori di liquidità continuano a suggerire una posizione favorevole sulle azioni. Il principale elemento di supporto arriva dalla Cina, dove l’allentamento monetario ha rafforzato in modo significativo l’offerta di moneta. Pictet prevede ulteriori tagli dei tassi da parte della Banca Popolare Cinese nel corso dell’anno.

Ottimismo sugli utili: stima di consenso degli utili per azione nell'anno fiscale - MSCI ACWI

Questo impulso positivo potrebbe però essere bilanciato da una stretta monetaria in altre aree del mondo. Negli Stati Uniti, i prezzi stanno aumentando a un ritmo che potrebbe portare l’inflazione fino a un livello doppio rispetto all’obiettivo del 2% della Federal Reserve. Questo rende sempre più probabile un rialzo dei tassi d’interesse.

Anche in Europa i tassi potrebbero salire, sebbene Pictet si attenda un approccio meno aggressivo rispetto a quello attualmente prezzato dal mercato. In Giappone, le condizioni monetarie sembrano destinate a diventare più restrittive.

Sul fronte delle valutazioni, il quadro appare meno favorevole per le azioni. Gli indicatori di Pictet suggeriscono infatti che i rally azionari potrebbero presto perdere parte dello slancio. I titoli asiatici emergenti sono ormai tra i più costosi della scorecard globale della società, mentre le azioni svizzere risultano tra le più convenienti.

A livello settoriale, finanziari e healthcare sono indicati come i comparti più interessanti sul piano delle valutazioni, mentre la tecnologia resta costosa. Le obbligazioni, dopo il rialzo dei rendimenti, appaiono in gran parte valutate in modo equo. Tra le materie prime, l’oro si distingue invece per valutazioni particolarmente elevate.

I segnali tecnici, però, restano ampiamente positivi per l’azionario. I sondaggi tra gli investitori indicano un posizionamento e un sentiment rialzisti sulle azioni statunitensi, ma non ancora a livelli estremi. Questo lascia spazio a un possibile ulteriore avanzamento dei listini.

Un elemento osservato con attenzione riguarda il ritorno delle offerte pubbliche iniziali. Negli Stati Uniti, la pipeline delle IPO è in crescita e molti investitori temono che un’accelerazione del mercato primario possa segnalare un picco dei listini. L’analisi di Pictet suggerisce però una lettura diversa: un aumento delle IPO non rappresenta necessariamente un segnale affidabile di massimo del mercato azionario, e anzi può accompagnarsi a guadagni nel breve termine.

Questo aspetto assume un peso ancora maggiore in una fase in cui il mercato attende operazioni di grande dimensione, legate soprattutto al mondo dell’intelligenza artificiale e della tecnologia.

La concentrazione non ferma il rally

La volatilità emersa nelle prime fasi della guerra in Iran sembra ormai un ricordo lontano per i mercati azionari. A quasi tre mesi dall’inizio del conflitto, i listini globali mostrano una forza crescente e i titoli legati all’intelligenza artificiale hanno registrato guadagni a due o tre cifre, contribuendo a portare i principali indici su nuovi livelli record.

Secondo Pictet, ci sono motivi per ritenere che questo rally possa proseguire. La ragione principale non riguarda solo la forza degli utili, ma anche la resilienza dei margini.

Le aziende statunitensi dovrebbero vedere il margine netto medio salire dal 15% attuale al 16% il prossimo anno e al 17% nel 2028. Questo miglioramento rappresenta un elemento chiave per sostenere gli utili anche in presenza di un contesto di costi più elevati.

Gli utili solidi aiutano inoltre a contenere le valutazioni. La valutazione mediana delle azioni statunitensi si colloca a 17,7 volte gli utili attesi a dodici mesi, sotto il picco dello scorso anno, vicino a 20 volte, e ben al di sotto dei livelli raggiunti durante la pandemia di Covid.

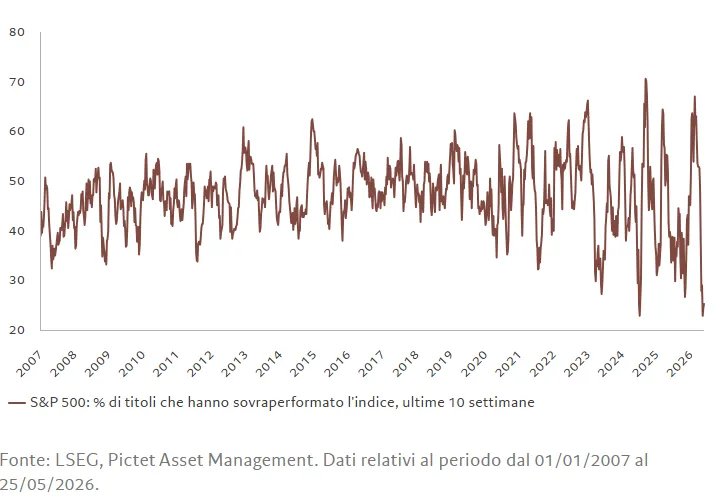

Il fatto che il rally sia alimentato da un numero ristretto di grandi società tecnologiche può generare preoccupazione. La quota di titoli che hanno sovraperformato l’S&P 500 è infatti ai minimi almeno dal 2007. Questo indica una leadership di mercato molto concentrata.

Il paradosso della concentrazione. S&P 500: % di titoli che hanno sovraperformato l'indice nelle ultime 10 settimane

Pictet sottolinea però che, in episodi simili del passato, una leadership ristretta e una forte concentrazione non hanno impedito rendimenti azionari positivi in futuro. Al contrario, un successivo ampliamento del rally può contribuire a sostenere ulteriormente i guadagni.

Anche la solidità del mercato primario conferma una forte propensione al rischio. L’ondata di mega IPO potrebbe spingere la raccolta azionaria statunitense oltre il record di 156 miliardi di dollari registrato nel 2021. L’attenzione resta alta in vista delle possibili quotazioni di OpenAI e Anthropic, mentre lo slancio delle IPO accelera anche a Hong Kong, dove sono in programma 350 quotazioni.

I titoli tecnologici restano tra le principali convinzioni di Pictet. Le persistenti strozzature lungo la catena del valore dell’intelligenza artificiale, soprattutto nei chip di memoria, rafforzano il potere di prezzo delle società del settore e sostengono flussi di cassa operativi elevati. Pictet mantiene inoltre un sovrappeso sul settore industriale, beneficiario dell’aumento della spesa globale per infrastrutture e dei progetti legati all’elettrificazione.

Emergenti resilienti e Cina più debole

Il posizionamento regionale di Pictet si concentra sui mercati con la dinamica degli utili più forte. Gli Stati Uniti vengono sovrappesati, mentre Europa, Svizzera e Giappone restano neutrali, poiché la crescita degli utili societari appare inferiore rispetto a quella americana.

Pictet continua inoltre a sovrappesare i mercati emergenti esclusa la Cina. Molti Paesi in via di sviluppo, soprattutto in Asia, hanno mostrato una notevole capacità di resistenza alla crisi energetica. Queste economie arrivano da una fase di forte crescita e bassa inflazione, caratteristiche che le rendono meno vulnerabili rispetto agli shock energetici osservati in passato.

In Corea e Taiwan, l’aumento delle esportazioni legate all’intelligenza artificiale ha compensato l’impatto del rialzo del petrolio, contribuendo a mantenere stabili le condizioni commerciali. Questo rafforza l’idea che una parte del mondo emergente possa continuare a beneficiare dei trend strutturali collegati alla tecnologia.

La Cina viene invece portata da sovrappeso a neutrale. Secondo Pictet, la debolezza della domanda interna, la fragilità del settore immobiliare e alcuni indicatori di breve periodo segnalano rischi crescenti per la crescita e per la redditività delle imprese.

Il quadro complessivo resta quindi favorevole all’azionario, ma con una maggiore selettività. Utili record, margini in espansione, liquidità ancora abbondante in alcune aree e una nuova stagione di IPO continuano a sostenere la propensione al rischio. Allo stesso tempo, inflazione, rialzo dei rendimenti e valutazioni elevate rendono più importante distinguere tra mercati, settori e società in grado di trasformare la crescita nominale in utili reali e sostenibili.

di Francesco Sicuro

di Francesco Sicuro