Perché il mercato resta orientato verso tassi elevati

La situazione in Iran nell’ultimo mese ha registrato più passi indietro che progressi. Pur continuando a intravedere un possibile percorso verso una soluzione, il quadro appare sempre più incerto e difficile da interpretare. In questo contesto, secondo James Bilson, Global Unconstrained Fixed Income Strategist di Schroders, la direzione dei rendimenti obbligazionari globali continua a seguire molto da vicino l’andamento dei mercati energetici.

Bilson osserva che i rendimenti obbligazionari, che si muovono in direzione opposta ai prezzi dei bond, hanno mostrato una correlazione particolarmente stretta con le oscillazioni del petrolio e del gas. Al momento, secondo l’analista di Schroders, esistono pochi elementi che possano interrompere questa relazione e per questo motivo i prezzi dell’energia continueranno con ogni probabilità a rappresentare il principale motore dei rendimenti globali nel breve termine.

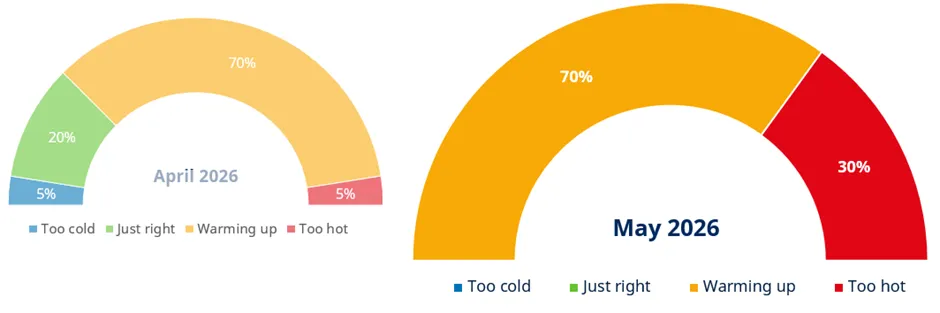

Questa valutazione si riflette direttamente negli scenari elaborati dal team di Schroders. Alla luce delle recenti dinamiche dell’inflazione mondiale, la società ha deciso di attribuire una probabilità pari a zero ai due scenari più accomodanti, definiti “troppo freddo” e “al punto giusto”.

Lo scenario centrale resta quello definito “in surriscaldamento”, che prevede una Fed intenzionata a mantenere invariati i tassi d’interesse. Bilson evidenzia però come sia aumentata la probabilità di uno scenario di “eccessivo surriscaldamento”, caratterizzato da nuovi rialzi dei tassi da parte della banca centrale americana, anche se Schroders continua a considerare questa eventualità meno probabile rispetto a quanto oggi scontato dal mercato.

Secondo la casa di gestione, uno scenario “troppo freddo” implicherebbe oltre quattro tagli dei tassi nel 2026, mentre lo scenario “al punto giusto” prevederebbe due o tre riduzioni. Lo scenario “in surriscaldamento” contempla invece una sola riduzione o una pausa prolungata, mentre nell’ipotesi di “eccessivo surriscaldamento” la Fed sarebbe costretta a tornare ad aumentare il costo del denaro a causa di nuove pressioni inflazionistiche.

Probabilità assegnate agli scenari di Schroders a maggio: orientamento più restrittivo

Fonte: Schroders Global Unconstrained Fixed Income team, aprile 2026, solo a scopo illustrativo. Lo scenario “troppo freddo” vedrebbe la Federal Reserve tagliare i tassi più di 4 volte nel 2026, mentre quello “al punto giusto” prevederebbe 2-3 tagli e quello “in surriscaldamento” solo un taglio o una pausa. Infine, in uno scenario “eccessivo surriscaldamento”, la Fed tornerebbe ad aumentare i tassi nel 2026, poiché l'inflazione tornerebbe a essere problematica.

L’economia americana resta solida

L’economia statunitense continua a mostrare una buona capacità di tenuta. Ancora più importante, dal punto di vista della politica monetaria, è il miglioramento registrato nel mercato del lavoro.

Bilson sottolinea che la debolezza osservata in precedenza nel comparto occupazionale appare ormai superata. Considerando che il mandato della Fed include anche il raggiungimento della piena occupazione, questo sviluppo elimina una delle principali motivazioni che avrebbero potuto giustificare futuri tagli dei tassi.

Il motore della crescita si sta progressivamente spostando verso il settore imprenditoriale. Secondo l’analista di Schroders, il forte miglioramento del comparto manifatturiero è in parte collegato all’accelerazione degli investimenti tecnologici legati alla rivoluzione dell’intelligenza artificiale, ma negli ultimi mesi il rafforzamento dell’attività economica si è esteso anche ad altri settori.

Parallelamente, la compressione dei redditi reali causata dall’inflazione più elevata viene compensata almeno in parte dagli stimoli fiscali introdotti dall’amministrazione Trump attraverso il cosiddetto “One Big Beautiful Bill”. Bilson evidenzia comunque come questo processo produca vincitori e vinti, con i primi segnali di stress che stanno emergendo tra le famiglie a basso reddito.

L’insieme di questi elementi porta Schroders a mantenere una posizione prudente sui Treasury statunitensi. Secondo Bilson, infatti, i titoli di Stato americani continuano a risultare meno attraenti rispetto ad altre alternative presenti sul mercato globale, soprattutto alla luce della resilienza dell’economia e della minore necessità di interventi espansivi da parte della Federal Reserve.

La situazione di Canada, Australia, Europa e Regno Unito

Sul fronte delle opportunità d’investimento, Schroders continua a privilegiare un’esposizione lunga ai mercati obbligazionari di Canada e Australia.

Per quanto riguarda il Canada, Bilson ritiene che la tesi d’investimento resti invariata rispetto ai mesi precedenti. L’economia canadese mostrava segnali di debolezza già prima dello scoppio delle tensioni in Medio Oriente e la società ritiene che i rialzi dei tassi attualmente incorporati nei prezzi delle obbligazioni per i prossimi dodici mesi non siano coerenti con questo scenario. Gli ultimi dati sul mercato del lavoro, caratterizzati da perdite nette di posti di lavoro a marzo e da indicatori anticipatori ancora fragili, rafforzano ulteriormente questa convinzione.

Anche l’Australia continua a offrire opportunità interessanti. Bilson spiega che il Bilancio Federale 2026-2027 ha contribuito a consolidare la view positiva di Schroders sui titoli di Stato australiani, grazie a una politica fiscale passata da una fase espansiva a una posizione sostanzialmente neutrale.

La Reserve Bank of Australia ha già adottato una politica monetaria più restrittiva per tre volte consecutive. Sebbene un ulteriore rialzo dei tassi resti possibile, secondo Schroders il mercato sta iniziando a intravedere la fine del ciclo restrittivo, un momento che storicamente rappresenta una fase molto importante per i mercati obbligazionari.

Diversa la valutazione sull’Europa. Bilson mantiene una posizione neutrale sulla duration dell’eurozona. In assenza di un forte calo dei prezzi dell’energia, Schroders si aspetta che la Bce proceda con un aumento dei tassi a giugno.

L’analista osserva però che il mercato incorpora già quasi tre rialzi per il resto dell’anno, riducendo il margine per ulteriori sorprese. In questo contesto i bond potrebbero beneficiare di un rally in caso di discesa dei prezzi energetici, mentre rischierebbero una correzione più marcata qualora le tensioni inflazionistiche dovessero intensificarsi.

Una posizione neutrale viene mantenuta anche sul Regno Unito. Bilson evidenzia come il mercato britannico continui a mostrare un’elevata sensibilità alle dinamiche energetiche globali e all’incertezza politica interna, elementi che rendono preferibile attendere opportunità più chiare prima di aumentare l’esposizione.

Credito societario di emergenti e periferia europea

Dal punto di vista dell’asset allocation, Schroders mantiene un’impostazione molto simile a quella del mese precedente, che continua a mostrare cautela nei confronti del credito societario, considerato poco interessante in termini di valutazioni. Secondo Bilson, i livelli attuali non offrono un rapporto rischio-rendimento particolarmente favorevole per gli investitori obbligazionari.

Al contrario, Schroders continua a individuare opportunità in alcune aree più selettive del mercato. Tra queste figurano il debito dei mercati emergenti e i mercati periferici dell’eurozona, con particolare attenzione a Paesi come la Grecia.

Secondo Bilson, in un contesto dominato dall’incertezza sui prezzi energetici, dalle prospettive dell’inflazione e dalle decisioni delle banche centrali, la selezione geografica e la gestione attiva della duration continueranno a rappresentare elementi centrali per la costruzione di portafogli obbligazionari resilienti.

di Francesco Sicuro

di Francesco Sicuro