STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,2%. Positivi, invece, i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,3%). A fare da sfondo resta la tensione geopolitica legata alle minacce di Donald Trump sull’annessione della Groenlandia, che alimentano l’avversione al rischio. Ieri, infatti, Wall Street ha chiuso in rosso con l’S&P in calo del 2,1% e un balzo del Vix del 30% oltre i 20 punti.

Le dichiarazioni e le mosse di Washington sulla Groenlandia stanno spingendo gli alleati europei verso un confronto sempre più teso, con dazi e sicurezza che tornano a intrecciarsi in modo diretto. Il presidente francese Emmanuel Macron descrive le ultime uscite di Donald Trump come il segnale di un nuovo approccio imperialista degli Stati Uniti, dopo che il presidente Usa ha ribadito che sulla Groenlandia la Casa Bianca non intende arretrare. Ursula von der Leyen definisce un errore i nuovi dazi statunitensi contro il Vecchio Continente, rivolti ai Paesi pronti a intervenire a sostegno dell’isola artica, e avverte che l’Unione europea risponderà in modo intransigente. Kaja Kallas, alta rappresentante della politica estera dell’Ue, sostiene che Bruxelles non cederà alle minacce americane, mentre il segretario al Tesoro Scott Bessent invita l’Europa a evitare ritorsioni e a “fare un respiro profondo”.

Dal World Economic Forum di Davos, il presidente lituano indica nel vertice straordinario Ue di domani il banco di prova per capire se l’Europa sia davvero compatta sul dossier della sicurezza della Groenlandia. In parallelo, il premier canadese Mark Carney, schierato contro i dazi Usa, sostiene che l’ordine globale sia ormai sconvolto e che non tornerà più quello di prima. In un clima in cui l’escalation viene descritta come lontana da una soluzione, Trump ha diffuso un messaggio privato attribuito a Emmanuel Macron e un altro del segretario generale della Nato Mark Rutte, aggiungendo pressione politica al confronto già in corso.

Sul fronte commerciale, Washington alza il livello dello scontro e minaccia dazi del 200% su vini e champagne francesi, nel tentativo di spingere Emmanuel Macron ad aderire alla nuova iniziativa denominata Board of Peace. Il progetto lanciato da Trump viene presentato come un percorso destinato a partire da Gaza e poi a estendersi alla gestione di altri conflitti: Netanyahu ha aderito questa mattina, mentre il presidente Usa ha già raccolto l’adesione del governo azero, di quello bielorusso e degli Emirati. Giappone e Turchia vengono indicati come prossimi a decidere, con un rifiuto già espresso da Norvegia e Francia. Parigi, nel frattempo, chiede una esercitazione Nato in Groenlandia e si dice pronta a contribuire.

Negli Stati Uniti, il confronto istituzionale si sposta anche sul terreno della banca centrale. Il tentativo di Trump di licenziare la governatrice della Fed Lisa Cook finirà davanti alla Corte Suprema: i giudici potrebbero concentrarsi sull’utilizzo dei social media da parte del presidente per sostenere un’azione descritta come senza precedenti. I legali di Cook contestano l’impianto dell’accusa, sostenendo che l’ipotesi di frode ipotecaria sarebbe stata un pretesto e che il licenziamento, poi sospeso, sarebbe legato alle posizioni di politica monetaria della governatrice, in una fase in cui Trump ha ripetutamente sollecitato la banca centrale a tagliare i tassi.

ASIA

La brusca chiusura di Wall Street si riflette sull’Asia, dove prevale un clima di cautela. Il Nikkei arretra dello 0,5%, l’Asia Dow dello 0,7%, Hong Kong resta invariata e Shanghai prova a tenere con un +0,3%.

In Giappone, l’attenzione del mercato si concentra sulla reazione dei rendimenti dopo lo scatto registrato sul tratto lungo della curva. Il ministro delle Finanze Satsuki Katayama invita alla calma dopo l’impennata dei bond a 40 anni, innescata dalle preoccupazioni sull’impatto fiscale del progetto della premier Sanae Takaichi di ridurre l’Iva dell’8% sui generi alimentari. Il rendimento del decennale giapponese scende sotto il 2,3% nella mattinata, dopo che le tensioni della vigilia avevano spinto i tassi su livelli che il mercato descrive come i più elevati da decenni. Il selloff di ieri viene ricondotto proprio alla proposta di taglio dell’imposta, che ha riaperto i dubbi sulla tenuta dei conti pubblici in assenza di indicazioni chiare su come il governo intenda compensare il mancato gettito.

Il timore degli investitori è che una turbolenza più profonda sul mercato obbligazionario possa mettere pressione sulla Bank of Japan, fino a costringerla a valutare un intervento attraverso il programma di acquisti illimitati di titoli. In parallelo, cresce l’attesa per le elezioni anticipate dell’8 febbraio, con Takaichi intenzionata a rafforzare il mandato politico e a spingere un’agenda fiscale più espansiva. La Bank of Japan viene vista orientata a lasciare i tassi invariati allo 0,75% nella riunione di venerdì, dopo il rialzo di 25 punti base deciso a dicembre.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,48%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. Ieri i rendimenti europei sono saliti, con la pressione più evidente sul tratto lungo della curva, in un contesto segnato da preoccupazioni legate all’aumento delle tensioni geopolitiche e senza dati macro di rilievo in grado di orientare i prezzi. Gli investitori continuano a valutare le possibili ripercussioni dello scontro interno alla Nato sul dossier Groenlandia, fattore che resta al centro del sentiment.

Il Tesoro italiano torna sul mercato con un’operazione di concambio: in offerta fino a 2 miliardi di euro di Btp ottobre 2055, con il riacquisto contestuale di cinque titoli in scadenza tra 2026 e 2028. La manovra si inserisce in una settimana in cui le emissioni da calendario sono stimate intorno a 18 miliardi, con il fronte dell’offerta che si riattiva anche fuori dall’Italia.

Stamattina si muove la Germania, che propone complessivamente 2 miliardi sui Bund 2041 e 2056, mentre la Grecia mette a disposizione titoli di Stato a 6 mesi. La seduta di ieri ha visto la Spagna collocare via sindacato un nuovo benchmark a 10 anni da 15 miliardi, con ordini oltre 148 miliardi. Sempre ieri l’Austria, secondo quanto riferito da Ifr, ha affidato a un pool di banche il mandato per un’emissione in due tranche, un nuovo decennale e la riapertura di un green con scadenza 2049, operazione attesa in giornata.

PETROLIO

Il petrolio scende mentre i mercati globali assorbono l’urto legato ai tentativi del presidente degli Stati Uniti Donald Trump di annettere la Groenlandia e gli operatori attendono nuovi elementi dall’International Energy Agency sul profilo di un surplus potenzialmente molto ampio. Il Brent arretra verso 64 dollari al barile, mentre il Wti resta sotto 60 dollari, in un contesto in cui la spinta americana a prendere il controllo del territorio artico rimette in discussione l’asse Usa-Ue, indebolisce l’appetito per gli asset rischiosi e pesa sia su azioni sia su materie prime come il greggio. La volatilità del petrolio resta su livelli elevati.

Le quotazioni arrivano da un periodo di pressione alimentato dall’aspettativa che nel corso dell’anno l’offerta possa crescere più della domanda, con l’IEA attesa alla pubblicazione del consueto aggiornamento mensile più tardi nella giornata di mercoledì e con la stessa Agenzia che ha già indicato la prospettiva di un eccesso di offerta. Restano monitorate anche le esportazioni venezuelane, perché i trader cercano di capire dove possano essere dirottati i flussi che in precedenza finivano soprattutto in Cina, dopo l’intervento statunitense di inizio mese.

A Davos, nel corso di un panel al World Economic Forum di martedì, il direttore esecutivo dell’IEA Fatih Birol ha detto che per “almeno tre-quattro anni” potremmo vedere una pressione al ribasso su prezzi di petrolio e gas per effetto della grande quantità di offerta in arrivo dagli Stati Uniti e da altri Paesi. Trump è atteso per un intervento al forum nella giornata di mercoledì, anche se la partenza dagli Stati Uniti è stata rinviata di oltre due ore per un problema meccanico all’aereo. In vista delle sue dichiarazioni, l’amministrazione ha promesso dazi del 10% su otto Paesi europei legati al contenzioso sulla Groenlandia, alimentando il rischio di nuove frizioni commerciali che potrebbero pesare sulla crescita e riflettersi sulla domanda di energia.

Nel mercato restano però aree di tensione sull’offerta: i prompt spreads del greggio, ora osservati nella differenza tra i contratti di marzo e aprile, restano in backwardation, una configurazione considerata più rialzista. A sostenere la forza del fisico contribuiscono lo stop della produzione in un grande giacimento kazako e i carichi limitati al terminale del Caspian Pipeline Consortium nel Mar Nero.

ORO E ARGENTO

L’oro allunga la sua corsa su nuovi record, con la crisi legata alla Groenlandia e il sell-off sul debito pubblico giapponese che rafforzano la domanda di beni rifugio. Il presidente degli Stati Uniti Donald Trump, atteso per un intervento al World Economic Forum di Davos, non mostra segnali di arretramento sulla linea dell’acquisizione dell’isola artica. Il primo ministro della Groenlandia ha avvertito la popolazione del rischio di una possibile invasione militare, definendola uno scenario poco probabile, ma sufficiente a mantenere alta la tensione.

La spinta sui metalli coinvolge anche il rame, che sale verso 13.000 dollari a tonnellata dopo che Goldman Sachs ha indicato la prospettiva di flussi ancora diretti verso gli Stati Uniti, elemento considerato uno dei motori del rally dell’industriale.

Washington ha minacciato dazi contro otto Paesi europei, tra cui Germania, Francia e Regno Unito, contrari al piano sulla Groenlandia, riaccendendo il rischio di uno scontro che potrebbe danneggiare la crescita. A Davos il confronto si irrigidisce: Emmanuel Macron attacca le tattiche tariffarie di Trump e invoca più sovranità per evitare “politiche di sangue”, mentre il primo ministro canadese Mark Carney sostiene che l’ordine internazionale basato su regole è di fatto morto.

L’escalation verbale evidenzia quanto rapidamente si stiano deteriorando i rapporti tra alleati storici degli Stati Uniti, con effetti immediati sui mercati: il dollaro perde terreno e aumenta l’interesse per asset difensivi come i metalli preziosi. A sostenere il quadro contribuisce anche la crisi dei titoli di Stato giapponesi, che riporta in primo piano le preoccupazioni sulla sostenibilità fiscale delle grandi economie e alimenta il cosiddetto debasement trade, con gli investitori che riducono l’esposizione a valute e bond governativi.

In questo contesto, l’oro spot avanza del 2,4% fino al record di 4.878,22 dollari l’oncia nella seduta di oggi. L’argento oscilla vicino a 95 dollari, dopo il massimo storico toccato martedì. Il platino segna un record a 2.511,10 dollari prima di ritracciare e tornare poco mosso. Per Daniel Ghali di TD Securities, quanto sta accadendo in Giappone sta alimentando la “paura di un debasement guidato dal mercato nel resto del mondo”: il rally dell’oro, scrive, è una questione di fiducia, e se la fiducia dovesse rompersi la spinta potrebbe durare più a lungo.

Arrivano anche segnali di domanda istituzionale. La National Bank of Poland, indicata come il maggiore acquirente ufficiale riportato, è posizionata per sostenere ancora il mercato dopo aver approvato un piano per comprare altre 150 tonnellate. La banca centrale della Bolivia ha ripreso gli acquisti per le riserve valutarie dopo l’entrata in vigore di nuove regole a dicembre 2025. Daan Struyven, co-responsabile della ricerca sulle materie prime di Goldman Sachs, definisce l’oro la “massima convinzione” del gruppo citando il proseguire degli acquisti delle banche centrali e ribadisce lo scenario base di Goldman per un oro a 4.900 dollari l’oncia, con rischi orientati al rialzo se la diversificazione del settore privato dovesse ampliarsi.

Il mercato segue anche l’udienza alla Corte Suprema sul tentativo di Trump di rimuovere la governatrice della Fed Lisa Cook: i giudici dovranno valutare oggi se il presidente possa estrometterla, mentre prosegue il contenzioso legato alle accuse di frode sui mutui.

DATI MACRO IN ARRIVO

La giornata si concentra su una manciata di indicatori tra Europa e Stati Uniti, con l’attenzione che in mattinata va soprattutto al Regno Unito. Alle 8:00 sono attesi i prezzi al consumo di dicembre, con un consenso a +0,4% mensile e +3,3% annuo, insieme ai prezzi al dettaglio dello stesso mese.

Nel pomeriggio il focus passa agli Stati Uniti: alle 16:00 arrivano le spese per costruzioni di ottobre e l’indice delle vendite immobiliari in corso di dicembre, due letture utili per misurare il tono del comparto immobiliare e dell’investimento residenziale. In serata spazio alle scorte settimanali di prodotti petroliferi dell’Api, dato seguito dal mercato energetico per indicazioni di breve periodo sull’equilibrio tra domanda e offerta.

In Europa si guarda alla Svezia con la riunione del consiglio esecutivo della Riksbank alle 13:00.

Sullo sfondo resta Davos: il World Economic Forum prosegue fino a venerdì e in agenda c’è un panel con la presidente della Bce Christine Lagarde.

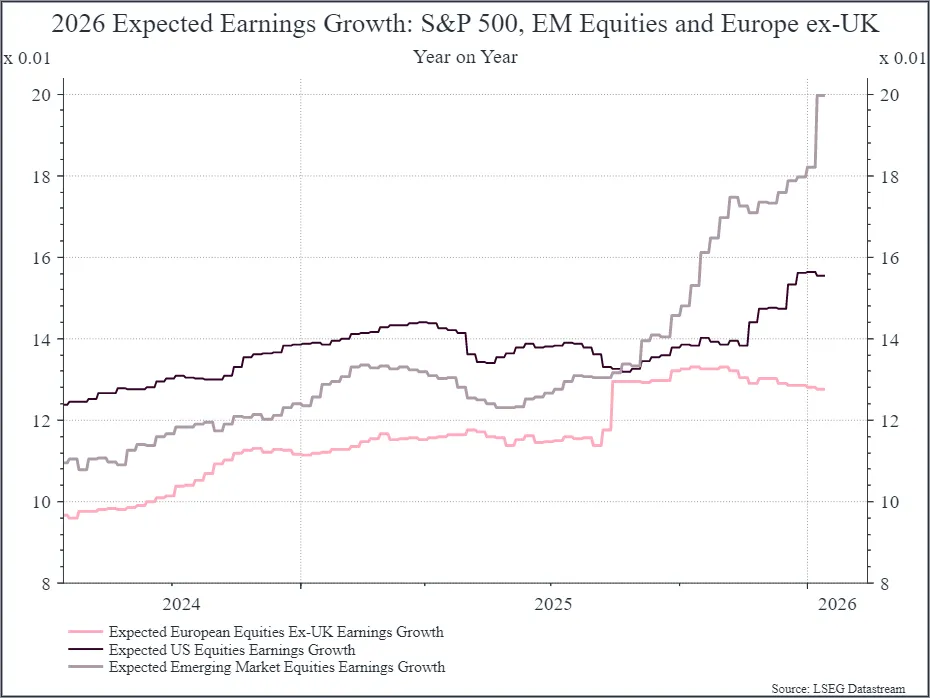

UTILI, LE ASPETTATIVE PER IL 2026

Con l’avvio della stagione delle trimestrali negli Stati Uniti, che vede le società pubblicare i risultati del quarto trimestre 2025, è bene soffermarsi sulle attese degli analisti in merito alla crescita degli utili per l’anno in corso, un indicatore cruciale per cogliere l’evoluzione della redditività delle imprese e, più in generale, del quadro macroeconomico.

Le stime per il 2026, riportate da Moneyfarm indicano un avvio d’anno caratterizzato da aspettative di crescita ancora solide, in particolare nei Mercati Emergenti. Le previsioni per l’Europa restano più moderate, ma nel complesso gli analisti stimano una crescita degli utili a doppia cifra in tutte e tre le principali aree geografiche considerate, delineando uno scenario tutto sommato ottimistico.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

PIRELLI. Camfin si prepara a mettere nero su bianco, nei prossimi giorni e comunque entro la fine di gennaio, la scelta di non prorogare il patto parasociale con Sinochem, azionista cinese di riferimento della società. L’accordo, destinato a scadere a fine maggio, verrebbe quindi lasciato decadere, secondo quanto riportato da Il Messaggero che cita fonti vicine al governo.

WEBUILD. Lane, controllata statunitense del gruppo e partner in joint venture con Superior Construction, ha sottoscritto nuovi contratti per 547 milioni di euro complessivi (pari a 643 milioni di dollari) legati alla realizzazione del Westshore Interchange in Florida. Il gruppo spiega che con queste assegnazioni scatta l’avvio operativo del cantiere, che interesserà uno dei corridoi stradali più congestionati dello Stato.

MAIRE. La controllata Tecnimont accelera sull’energia negli Stati Uniti e apre un capitolo nel mercato dell’Lng, grazie a un accordo preliminare con Argent Lng. L’intesa prevede la fornitura di servizi di ingegneria integrata per un progetto in Louisiana, segnando l’ingresso della società su questa specifica filiera nel mercato americano.

MONCLER. Il gruppo ridisegna la catena di comando e sceglie Leo Rongone come nuovo amministratore delegato a partire dal 1° aprile, con l’obiettivo di accompagnare un riassetto più ampio del vertice. Remo Ruffini assumerà il ruolo di presidente esecutivo e manterrà la responsabilità della direzione creativa, mentre dal 1° marzo Roberto Eggs lascerà l’incarico di Chief Business & Global Market Officer.

ERG. Prosegue il riposizionamento geografico della società: il gruppo ha rafforzato la presenza nel Regno Unito e, nello stesso perimetro di revisione strategica, ha chiuso l’esposizione in Svezia, completando l’uscita dal Paese.

FERRETTI. Nel capitale entra l’imprenditore kuwaitiano Bader Nasser Al-Kharafi, che acquisisce una partecipazione pari al 3%, ampliando la base azionaria con un nuovo investitore internazionale.

A livello internazionale sono da monitorare:

NETFLIX. Il titolo ha chiuso in calo dopo che la società ha segnalato un percorso di spesa più elevato per i contenuti e ha richiamato l’attenzione anche sugli oneri collegati alla chiusura dell’accordo con Warner Bros, elementi che il mercato ha letto come pressione sui costi.

UNITED AIRLINES. La compagnia ha archiviato il quarto trimestre sopra le attese degli analisti e indica un 2026 solido, sostenuto da una domanda che resta vivace sia sul traffico domestico dei clienti con maggiore capacità di spesa, sia sui flussi di viaggiatori internazionali.

KRAFT HEINZ. Il titolo è sceso del 4,2% nell’after-hours dopo che il gruppo alimentare ha registrato fino a 325 milioni di azioni potenzialmente destinabili alla vendita da parte di Berkshire Hathaway, mossa che ha riacceso l’attenzione del mercato sul possibile incremento di offerta sul titolo.

di Francesco Sicuro

di Francesco Sicuro