STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un rialzo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Il principale driver dei mercati della settimana sarà la riunione della Federal Reserve (Fed), in chiusura mercoledì, primo appuntamento del 2026. Dopo tre tagli consecutivi da 25 punti base nelle ultime tre riunioni del 2025, i futures sui Fed Funds continuano a incorporare almeno un’ulteriore riduzione della stessa entità entro fine anno, secondo i dati Lseg. L’attenzione resta alta anche sul fronte politico: gli investitori seguono le pressioni di Donald Trump sull’indipendenza della banca centrale, riaccese dall’avvio di un’indagine dell’amministrazione statunitense sul progetto miliardario di ristrutturazione della sede della Fed.

Sul capitolo dazi, l’India si prepara a più che dimezzare le tariffe sulle auto importate dall’Unione Europea, con un taglio al 40% da livelli che arrivano fino al 110%, secondo fonti che indicano un possibile accordo già domani. Donald Trump ha rilanciato nel fine settimana la linea dura minacciando dazi del 100% contro il Canada se Ottawa continuerà a cercare un’intesa con la Cina, avvertendo il premier Mark Carney che un eventuale accordo esporrebbe il Paese a rischi.

Nel dossier Russia-Ucraina, Kiev e Mosca hanno chiuso sabato il secondo giorno di colloqui mediati dagli Stati Uniti ad Abu Dhabi senza arrivare a un’intesa, con nuovi incontri indicati per il prossimo fine settimana. Il quadro resta segnato dall’escalation sul terreno: attacchi aerei russi hanno provocato un blackout elettrico che ha interessato oltre un milione di ucraini.

ASIA

I mercati valutari aprono la settimana in modalità attendista, con gli operatori concentrati sulla possibilità di interventi di acquisto di yen per consolidare il rafforzamento registrato venerdì dopo la promessa della premier Sanae Takaichi di muoversi contro le speculazioni. Il Nikkei arretra dell’1,8% mentre lo yen si è spinto fino a 153,89 per dollaro, massimo da oltre due mesi; sul reddito fisso i titoli di Stato giapponesi guadagnano terreno, un movimento che contribuisce ad alleggerire la pressione sulla Bank of Japan in vista di ulteriori rialzi del costo del denaro. Takaichi ha ribadito ieri che l’esecutivo adotterà le misure necessarie contro le manovre speculative sui mercati, mentre si avvicinano le elezioni indette per il mese prossimo e il suo consenso scende nei sondaggi.

I mercati azionari indiani sono rimasti chiusi per una festività, l’indice Kospi della Corea del Sud ha ceduto lo 0,8% dopo aver toccato un record intraday di 5.023,76 punti, mentre lo Shanghai Composite cinese è piatto e l’indice australiano Asx 200 è salito dello 0,1%, Viceversa lo Straits Times Index di Singapore è sceso dello 0,6%.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,53%, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base, mentre i trader restano concentrati su pressioni persistenti sul lato dell’offerta.

Gli economisti si attendono un aumento della spesa fiscale nell’area euro dopo i piani di investimento record presentati dalla Germania, mentre l’inasprimento delle tensioni geopolitiche sta spingendo il blocco verso stanziamenti più elevati per la difesa.

Sul primario, da domani parte la sequenza di aste di fine mese del Tesoro. Il calendario si apre con un’offerta fino a 5 miliardi tra Btp Short-term e Btpei, prosegue mercoledì con 7,5 miliardi di Bot semestrali, mentre in serata sono attesi i dettagli del collocamento a medio-lungo termine in programma giovedì.

PETROLIO

Il petrolio inizia la settimana poco mosso mentre gli investitori bilanciano il ritorno operativo di un’infrastruttura chiave per l’export dal Mar Nero con i nuovi rischi legati all’Iran, dopo che Donald Trump ha rilanciato le minacce verso Teheran. Il Brent scambia sotto 66 dollari al barile dopo il balzo del 2,8% di venerdì, il rialzo giornaliero più forte delle ultime due settimane, mentre il Wti si muove vicino a 61 dollari. Il Caspian Pipeline Consortium ha comunicato di aver rimesso in servizio un ormeggio offshore, passaggio che consente di ripristinare i flussi di greggio lungo una rotta che convoglia la maggior parte delle esportazioni del Kazakistan.

La rinnovata attenzione di Washington sull’Iran mantiene un premio per il rischio sulle quotazioni. Il presidente statunitense ha inviato asset navali in Medio Oriente, alimentando le speculazioni su un possibile seguito operativo alle minacce di colpire il regime iraniano. In questo contesto, le preoccupazioni per l’Iran e per le possibili interruzioni legate al terminale del CPC hanno spinto gli hedge fund ad aumentare le scommesse rialziste sul greggio ai massimi da agosto nella settimana chiusa il 20 gennaio. I future hanno avviato l’anno in recupero anche se resta sullo sfondo la prospettiva di un surplus legata a un’offerta in crescita, con OPEC+ e altri produttori intenzionati ad aumentare la produzione. “La continua agitazione geopolitica tiene vivo il premio per il rischio”, osserva Priyanka Sachdeva, senior market analyst di Phillip Nova. “Il mercato resta cauto perché la crescita della produzione negli Stati Uniti e in altri grandi esportatori sta correndo più della crescita della domanda.”

Gli operatori seguono anche l’impatto sulle infrastrutture energetiche della tempesta invernale che sta attraversando gli Stati Uniti. Exxon Mobil ha fermato alcune unità in un complesso di raffinazione a Baytown, in Texas, per le condizioni di gelo, mentre i future sul gas naturale sono schizzati per la maggiore domanda legata al riscaldamento.

ORO E ARGENTO

L’oro supera per la prima volta la soglia dei 5.000 dollari l’oncia, prolungando una corsa a ritmi serrati alimentata dal riassetto dei rapporti internazionali impresso dal presidente statunitense Donald Trump e dalla fuga degli investitori da titoli sovrani e valute. Il lingotto è balzato fino al +2,1% spingendosi vicino a 5.100 dollari, con la debolezza del dollaro che ha rafforzato la domanda: un indicatore del biglietto verde è sceso di quasi il 2% in sei sedute. Sul mercato circola anche speculazione su un possibile supporto degli Stati Uniti al Giappone negli sforzi per rafforzare lo yen, un tema che si somma alle preoccupazioni sull’indipendenza della Fed e sulla linea di politica economica descritta come erratica. Anche l’argento ha accelerato toccando un record oltre 109 dollari l’oncia, in rialzo per la terza seduta consecutiva.

L’impennata mette in evidenza il ruolo storico dell’oro come termometro della paura sui mercati: il metallo ha più che raddoppiato nell’arco di due anni e, dopo la migliore performance annua dal 1979, guadagna oltre il 17% da inizio anno. A sostenere il movimento è soprattutto il debasement trade, con investitori che riducono l’esposizione a valute e Treasury. Il violento sell-off sui bond giapponesi della scorsa settimana viene citato come esempio recente di un mercato che respinge l’ipotesi di spesa fiscale elevata. Nelle ultime settimane, anche le mosse dell’amministrazione Trump, dagli attacchi alla Fed alle minacce di annessione della Groenlandia, fino all’intervento militare in Venezuela, hanno scosso il sentiment. Per chi cerca una rotta in un quadro di incertezza, l’attrattiva difensiva dell’oro viene descritta come raramente così forte. “L’oro è l’inverso della fiducia”, afferma Max Belmont, portfolio manager di First Eagle IM, definendolo una copertura contro fiammate inattese di inflazione, scivoloni improvvisi dei mercati e riaccensioni del rischio geopolitico.

Nel fine settimana Trump ha minacciato il Canada con dazi del 100% su tutte le esportazioni verso gli Stati Uniti nel caso Ottawa stringa un accordo commerciale con la Cina, alzando il livello della tensione bilaterale. Negli Stati Uniti resta elevata anche l’incertezza interna: il leader democratico al Senato Chuck Schumer ha promesso di bloccare un maxi-pacchetto di spesa se i repubblicani non rimuoveranno i fondi per il Department of Homeland Security, aumentando il rischio di uno shutdown parziale.

La crescita del debito pubblico nelle economie avanzate è un altro pilastro della corsa dell’oro. Alcuni investitori di lungo periodo, convinti che l’inflazione diventi l’unica via per la sostenibilità dei conti pubblici, stanno aumentando l’esposizione al metallo per preservare il potere d’acquisto. “Negli ultimi tre anni la preoccupazione per la traiettoria del debito di lungo periodo è aumentata molto”, dice John Reade, chief strategist del World Gold Council, spiegando che gli argomenti su debito e svalutazione emergono con forza soprattutto tra i family office, più concentrati sulla protezione del patrimonio generazionale che sul breve periodo. Questo debasement trade ha toccato l’apice a fine 2025, quando investitori di primo piano come Ken Griffin e Ray Dalio hanno indicato l’ascesa dell’oro come segnale di allarme.

Il mercato attende ora la scelta di Trump per il prossimo presidente della Fed, dopo che il presidente ha detto di aver concluso i colloqui con i candidati e di avere già un nome in mente. Un profilo più accomodante aumenterebbe le scommesse su ulteriori tagli dei tassi nel corso dell’anno, un fattore favorevole per un asset privo di rendimento dopo tre riduzioni consecutive. “Molte delle incertezze geopolitiche indotte da Trump difficilmente spariranno a breve”, osserva Vasu Menon, managing director di investment strategy di Oversea-Chinese Banking, aggiungendo che l’oro potrebbe restare in gioco nei prossimi mesi e anche anni, con investitori chiamati a prepararsi a correzioni intermittenti dopo i forti guadagni degli ultimi 12 mesi.

L’interesse si riflette anche nei dati di posizionamento: hedge fund e grandi speculatori hanno aumentato le posizioni nette lunghe sull’oro ai massimi delle ultime 16 settimane nella rilevazione relativa alla settimana chiusa il 20 gennaio, secondo dati governativi statunitensi. L’argento beneficia di una domanda di investimento robusta, inclusa quella di acquirenti retail da Shanghai a Istanbul, mentre gli operatori attendono anche chiarezza su possibili tariffe commerciali statunitensi.

DATI MACRO IN ARRIVO

In mattinata l’attenzione si concentra sulla Germania, con l’aggiornamento dell’indice Ifo di gennaio atteso alle 10:00: il consensus lo vede in risalita a 88,2 da 87,6 del mese precedente, offrendo un nuovo termometro sul clima di fiducia delle imprese.

Il focus resta anche sull’area euro, dove venerdì sono attese le prime indicazioni sulla crescita del quarto trimestre: le stime dovrebbero indicare un +1,4%.

In agenda anche un intervento del consigliere Bce Kocher, utile per cogliere sfumature sul quadro macro e sulla lettura della banca centrale.

Nel pomeriggio i mercati guardano agli Stati Uniti. Alle 14:30 sono in calendario gli ordini di beni durevoli di novembre, attesi in aumento del 3,7%, insieme all’indice di attività nazionale di novembre, dati che possono orientare le aspettative su investimenti, ciclo e ritmo dell’economia Usa.

L’attenzione degli investitori è, inoltre, focalizzata su un fitto calendario di risultati societari, che include le trimestrali della maggior parte dei cosiddetti giganti tecnologici, le Magnifiche sette tra cui Microsoft, Meta, Tesla, Apple.

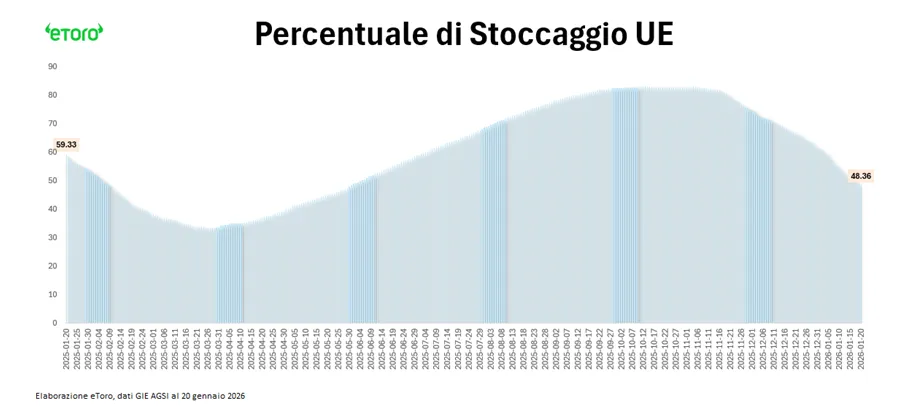

GAS TTF, TEMPESTA PERFETTA TRA FREDDO E GEOPOLITICA

Dai minimi recenti il TTF europeo ha messo a segno un rialzo di circa il 47%, con accelerazioni marcate negli ultimi giorni. Non è un dettaglio tecnico. È il segnale che, secondo eToro, il mercato sta ricalibrando il premio per il rischio, non solo climatico ma geopolitico e infrastrutturale.

Il ritorno in area 40 euro per megawattora, il livello più alto da fine giugno, va letto con attenzione. Non siamo in una situazione di emergenza come nel 2022, ma nemmeno in un contesto di abbondanza rassicurante. Secondo eToro, il gas oggi è caro non perché manchi fisicamente, ma perché il margine di sicurezza si sta assottigliando proprio mentre aumentano le fonti di incertezza. Il dato sugli stoccaggi europei è centrale. Con riserve intorno al 49,1%, contro oltre il 60% di un anno fa, l’Europa entra nella parte più fredda dell’inverno con un cuscinetto più sottile. E quando il cuscinetto si assottiglia, il prezzo smette di essere lineare.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

INTESA SANPAOLO, GENERALI, CALTAGIRONE. Nel fine settimana sia la principale banca italiana sia il gruppo del costruttore romano hanno respinto le voci su presunti colloqui per la cessione a Intesa della partecipazione di Caltagirone in Generali. Da Intesa un portavoce ha chiarito che il cda del 1 febbraio è concentrato su bilancio e piano 2026-2029, definendo infondata qualsiasi altra ricostruzione. Anche il Gruppo Caltagirone ha negato contatti sul dossier, sostenendo che l’indiscrezione non ha riscontri.

TELECOM ITALIA. Tim e Open Fiber sarebbero al tavolo per attivare 200.000 nuove linee in fibra, con l’obiettivo di portare la copertura a 400.000 linee entro la metà del 2028. Le interlocuzioni si inserirebbero nel percorso di sviluppo dell’attuale collaborazione commerciale tra le due società.

STELLANTIS. Secondo fonti, l’India si prepara a ridurre al 40% i dazi sulle auto importate dall’Unione Europea, rispetto ad aliquote che arrivano fino al 110%, nel quadro di un accordo di libero scambio che potrebbe arrivare già martedì. Il taglio partirebbe subito su un numero limitato di veicoli Ue con prezzo d’importazione superiore a 15.000 euro, con un’ulteriore discesa dell’aliquota fino al 10% nel tempo. Sul credito, Dbrs ha abbassato il rating a BBB da BBB high, confermando l’outlook negativo.

BANCA MPS. La banca dovrebbe tornare a riunire il consiglio mercoledì per sciogliere i punti ancora aperti sulla lista del cda in vista del rinnovo dei vertici. Il comitato nomine mira a tenere l’amministratore delegato fuori dalla selezione dei candidati e avrebbe rimesso in discussione la ricandidatura di Luigi Lovaglio per l’indagine a Milano. Il board è chiamato a decidere prima dell’assemblea del 4 febbraio, convocata per votare le modifiche statutarie.

PIRELLI. Camfin ha comunicato l’intenzione di non prorogare il patto parasociale, in scadenza il 18 maggio, che regola i rapporti con Sinochem nella compagine del gruppo.

IVECO. Per il 2025 il gruppo indica un free cash flow delle attività industriali attorno a 60 milioni di euro, nettamente sotto il precedente obiettivo compreso tra 250 e 350 milioni. Gli altri target, viene indicato, risultano centrati o si collocano di poco sotto la guidance. Resta confermata anche la previsione di un dividendo straordinario tra 5,5 e 6,0 euro per azione.

DIASORIN. Dal 1 aprile Alberto Donati assumerà l’incarico di chief financial officer, subentrando a Piergiorgio Pedron.

BANCO BPM. Nel cda sarebbe partita una valutazione sulle possibili implicazioni concorrenziali della presenza di Crédit Agricole, mentre anche l’Antitrust starebbe esaminando i rischi di concentrazione per capire l’impatto di un eventuale rafforzamento dei francesi in area 30%.

EDISON. S&P ha migliorato il rating di lungo termine a BBB+ con outlook stabile, collegando la decisione a un analogo aggiornamento sul merito di credito di EDF, azionista di controllo del gruppo.

A livello internazionale sono da monitorare:

RYANAIR. La compagnia ha rivisto al rialzo la guidance sull’intero esercizio per crescita dei passeggeri e livelli tariffari.

VOLKSWAGEN. Il gruppo non procederà con il progetto di un impianto Audi negli Stati Uniti se non verranno ridotti i dazi sul comparto auto, secondo quanto riportato dal ceo Oliver Blume.

SOFTBANK. Il gruppo ha interrotto le discussioni su una possibile acquisizione dell’operatore statunitense di data center Switch.

di Francesco Sicuro

di Francesco Sicuro