STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,6%. Poco mossi, invece, i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,1%).

Le ultime 24 ore hanno consegnato ai mercati un quadro contrastato, con gli investitori alle prese con un rapporto sul lavoro Usa molto più forte delle attese, il riaccendersi dei rischi geopolitici sull’Iran e una nuova ondata di vendite sui titoli software. A fare da contrappeso, oggi si apre un vertice dei leader Ue dedicato al rafforzamento del mercato unico, con la partecipazione di Mario Draghi, il cui rapporto sulla competitività europea sarà uno dei riferimenti centrali del dibattito.

Il dato macro statunitense è stato il principale catalizzatore. A gennaio i nonfarm payrolls sono aumentati di 130.000 unità, contro le 65.000 attese, segnando l’incremento mensile più marcato da dicembre 2024. Un risultato che ha sorpreso rispetto ai timori emersi in settimana, dopo che Kevin Hassett aveva parlato di “numeri sull’occupazione leggermente più bassi”. A rafforzare il quadro, il tasso di disoccupazione è sceso al 4,3%, sotto il 4,4% previsto. Il report ha quindi assunto una connotazione più restrittiva per la politica monetaria. Sono emerse revisioni al ribasso per i mesi precedenti, con il totale dei nuovi posti del 2025 corretto da +584.000 a +181.000, ma il mercato ha guardato soprattutto alla solidità del dato più recente.

La reazione si è vista sulle aspettative sui tassi. La probabilità di un taglio in una delle ultime due riunioni guidate da Jerome Powell, a marzo o aprile, è scesa dal 47% al 23%. Sull’intero anno, i tagli prezzati per dicembre si sono ridotti di 7,1 punti base a 53 punti base.

Sul fronte azionario statunitense la seduta è stata più articolata. L’S&P 500 ha chiuso invariato, dopo un avvio in forte rialzo sulla scia del dato sul lavoro. A pesare è stato il comparto software, in calo del 2,58%, con flessioni marcate per IBM (-6,5%), ServiceNow (-5,5%), Workday (-5,7%) e Salesforce (-4,4%). Anche i finanziari hanno sofferto (-1,3%), penalizzati dai timori legati all’impatto dell’intelligenza artificiale sugli asset manager – tra cui Charles Schwab (-3,8%), Invesco (-3,1%) e T Rowe Price (-2,9%) – e dal calo del bitcoin, che ha trascinato titoli collegati al mondo cripto come Coinbase (-5,7%), Block (-6,1%) e Robinhood (-8,9%).

A compensare in parte sono stati i settori difensivi, con energia (+2,6%) e beni di prima necessità (+1,2%) in progresso. Il comparto energetico ha beneficiato del nuovo aumento del greggio, alimentato dalle tensioni con l’Iran. Dopo l’incontro alla Casa Bianca tra Donald Trump e il premier israeliano Benjamin Netanyahu, il presidente americano ha ribadito la volontà di proseguire i negoziati con Teheran, ricordando al contempo l’episodio della cosiddetta “Midnight Hammer”.

In Europa, la performance è stata nel complesso più solida. Lo STOXX 600 (+0,10%) ha aggiornato un nuovo massimo storico, trainato dal FTSE 100 (+1,14%), anch’esso su record. Diverso l’andamento sul continente, con il DAX (-0,53%), il CAC 40 (-0,18%) e il FTSE MIB (-0,62%) in flessione.

Sul piano politico ed economico europeo, i leader Ue si riuniscono oggi in Belgio per discutere il rafforzamento del mercato unico. Mario Draghi partecipa ai lavori con il suo rapporto sulla competitività come punto di riferimento. Il presidente francese Emmanuel Macron ha sostenuto la necessità di un’emissione comune di debito per rilanciare produttività e competitività, mentre il cancelliere tedesco Friedrich Merz ha invocato misure “coraggiose” e un ampio processo di deregolamentazione.

ASIA

In Asia, il clima è tornato più costruttivo dopo la chiusura debole di Wall Street. Il KOSPI (+2,6%) guida i rialzi ed è proiettato verso un nuovo record, mentre il Nikkei (+0,2%) punta anch’esso ai massimi al rientro dalla festività. Più cauta la Cina continentale, con il CSI 300 (+0,1%) in lieve progresso e lo Shanghai Composite (-0,1%) poco sotto la parità. In calo l’Hang Seng (-1,1%) a Hong Kong.

Il premier cinese Li Qiang ha sollecitato una spinta complessiva all’innovazione tecnologica e alle applicazioni dell’AI, chiedendo progressi lungo l’intera filiera dell’intelligenza artificiale per sbloccarne il potenziale. In parallelo, alcune indiscrezioni indicano che ByteDance starebbe sviluppando un proprio chip per l’AI.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,42%, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base.

Il mercato primario torna protagonista con il collocamento a medio-lungo termine: il Tesoro offre fino a 6,25 miliardi di euro complessivi tra Btp a tre e sette anni, oltre a un titolo off-the-run con vita residua di sei anni.

Sul secondario, ieri sera il Btp 15 marzo 2029 cedola 2,40%, proposto per 3,5 miliardi di euro, rendeva intorno al 2,37%, in calo rispetto al 2,48% registrato nell’asta di metà gennaio. Il sette anni 15 marzo 2033 cedola 3,15%, in collocamento per 1,5 miliardi, offriva un rendimento del 3,04%, rispetto al 3,191% lordo dell’emissione via sindacato dell’8 gennaio e al 3,00% segnato a metà novembre.

Accanto ai due benchmark, il Tesoro riapre anche il Btp luglio 2032 cedola 3,25% per un ammontare di 1,25 miliardi di euro, completando così l’offerta prevista per la tornata odierna.

PETROLIO

Il petrolio registra il secondo rialzo consecutivo con gli operatori concentrati sulle tensioni tra Stati Uniti e Iran, che continuano a prevalere sui segnali di incremento delle scorte. Il Brent si spinge verso i 70 dollari al barile, dopo aver guadagnato quasi l’1% mercoledì, mentre il West Texas Intermediate (WTI) si mantiene intorno ai 65 dollari. Il presidente americano Donald Trump, al termine dell’incontro con il premier israeliano Benjamin Netanyahu, ha ribadito che l’obiettivo resta quello di raggiungere un accordo sul nucleare con Teheran, ma il mercato continua a valutare il rischio di possibili azioni militari e di interruzioni dell’offerta.

Il greggio ha messo a segno rialzi settimanali quasi ininterrotti dall’inizio dell’anno, con una sola eccezione, sostenuto dai rischi geopolitici che hanno spinto i future al rialzo. Dopo l’intervento statunitense in Venezuela a gennaio, l’attenzione si è spostata sull’Iran, in un contesto segnato anche da proteste interne che hanno messo sotto pressione la leadership della Repubblica islamica. Le principali banche continuano a sottolineare la presenza di un’offerta abbondante: secondo Goldman Sachs il surplus sta emergendo, ma soprattutto in aree meno rilevanti per la formazione dei prezzi.

Negli Stati Uniti le scorte di greggio sono aumentate di 8,5 milioni di barili la scorsa settimana, raggiungendo il livello più alto da giugno secondo i dati dell’Energy Information Administration. Nella giornata di oggi è atteso anche il rapporto mensile dell’International Energy Agency, che potrebbe segnalare nuovamente un eccesso di offerta nel corso dell’anno.

Mentre le tensioni tra Washington e Teheran restano al centro della scena, gli Stati Uniti hanno rafforzato la presenza navale nella regione. Dopo l’incontro con Netanyahu, Trump ha indicato in un messaggio sui social che un’intesa resta la soluzione preferita, aggiungendo che in caso contrario “si vedrà quale sarà il risultato”.

Secondo Vandana Hari, fondatrice di Vanda Insights, i prezzi sono destinati a muoversi in un intervallo definito. Eventuali progressi diplomatici potrebbero limitare i ribassi, considerati gli ostacoli politici a un accordo stabile, mentre una retorica più aggressiva o manovre militari potrebbero aggiungere un ulteriore premio al rischio. I rialzi resterebbero contenuti a meno che non si concretizzi la prospettiva di attacchi statunitensi imminenti contro l’Iran.

Restano osservati anche i flussi dal Venezuela. La Cina ha acquistato parte del greggio venezuelano che era stato precedentemente comprato dagli Stati Uniti, ha dichiarato il segretario all’Energia Chris Wright durante un incontro con i media a Caracas, senza fornire ulteriori dettagli. Wright ha aggiunto che la cosiddetta quarantena petrolifera del Paese sudamericano è sostanzialmente terminata.

La struttura del mercato rimane in backwardation: il prompt spread del Brent, differenza tra i primi due contratti, si attesta a 69 centesimi al barile, segnalando condizioni di relativa tensione nel breve periodo, un livello poco distante dai 65 centesimi registrati un mese fa.

ORO E ARGENTO

L’oro arretra dopo la pubblicazione di dati sul lavoro statunitense più solidi del previsto, che hanno ridimensionato le attese di un rapido taglio dei tassi da parte della Federal Reserve. Il metallo prezioso perde fino allo 0,8% nella seduta di oggi, dopo aver guadagnato l’1,2% il giorno precedente. I payroll Usa hanno registrato l’aumento più consistente da oltre un anno e il tasso di disoccupazione è sceso inaspettatamente a gennaio, indicando che il mercato del lavoro americano ha continuato a stabilizzarsi all’inizio del 2026.

Le cifre rafforzano l’orientamento dei membri della Fed a mantenere i tassi invariati per il momento, con molti operatori che hanno spostato da giugno a luglio le attese per il prossimo taglio. Un contesto di tassi più bassi rappresenta un sostegno per i metalli preziosi, che non offrono rendimento.

Nonostante la flessione, l’oro resta sopra la soglia dei 5.000 dollari l’oncia e ha recuperato circa metà delle perdite subite durante il crollo di inizio mese. A fine gennaio il metallo aveva toccato un massimo storico oltre 5.595 dollari, prima che un’ondata di acquisti speculativi portasse il rally a livelli eccessivi. Ne era seguito un tonfo di circa il 13% in due sedute.

Diverse banche continuano a prevedere una ripresa del trend rialzista, ritenendo ancora validi i fattori che avevano sostenuto l’ascesa: tensioni geopolitiche, critiche all’indipendenza della Fed e riallocazione dei portafogli lontano da valute e titoli di Stato. BNP Paribas stima un target di 6.000 dollari l’oncia entro fine anno, mentre Deutsche Bank e Goldman Sachs mantengono una visione costruttiva.

Secondo Christopher Wong di Oversea-Chinese Banking, il mercato è passato da una fase di accelerazione a una fase di consolidamento, con progressi più graduali e sempre più legati alla conferma dei dati macro piuttosto che alla sola dinamica del momentum.

Anche l’argento si muove in calo, con una flessione fino al 3,2% oggi. Il metallo bianco è storicamente più volatile dell’oro per via di un mercato più piccolo e meno liquido, ma le recenti oscillazioni, le più ampie dal 1980, si distinguono per intensità e rapidità. L’argento quota circa un terzo sotto il massimo storico del 29 gennaio.

La correzione segue un balzo del 4,3% nella seduta precedente, innescato da un report del Silver Institute che prevede un deficit di mercato per il sesto anno consecutivo, con investimenti in aumento a fronte di una domanda in calo nel comparto gioielleria e di iniziative volte a ridurre l’impiego nel settore solare.

In Cina l’offerta resta sotto pressione, con domanda industriale e investimenti che continuano ad assorbire le scorte. La Shanghai Futures Exchange ha annunciato che impedirà ad alcune società che detengono future sull’argento a fini di copertura di portare i contratti fino alla consegna, in una mossa volta a contenere i deflussi dai magazzini.

DATI MACRO IN ARRIVO

In Gran Bretagna sono attese le stime sul Pil di dicembre, con un incremento previsto dello 0,1% su base mensile, dello 0,2% su base trimestrale e dell’1,1% su base annua. Per il quarto trimestre nel suo complesso il consensus indica una crescita dello 0,2% trimestre su trimestre e dell’1,2% anno su anno. In uscita anche i dati di dicembre su produzione industriale e manifatturiera, per i quali è attesa una variazione mensile nulla per entrambi gli indicatori. Attenzione infine al saldo della bilancia commerciale, con un disavanzo stimato in 22,7 miliardi.

In Grecia focus sui prezzi al consumo di gennaio alle ore 11:00.

Negli Stati Uniti, alle 14:30, sono previste le nuove richieste settimanali di sussidi di disoccupazione, attese a 222.000 unità. Alle 16:00 riflettori sulle vendite di case esistenti di gennaio, con un tasso annualizzato stimato a 4,18 milioni.

Sul fronte delle banche centrali, in agenda diversi interventi di esponenti della Bce: prenderanno la parola il consigliere Machado, il capo economista Philip Lane e il membro del comitato esecutivo Piero Cipollone.

ETF TEMATICI, ANCHE IL 2026 SI APRE NEL SEGNO DELLA DIFESA

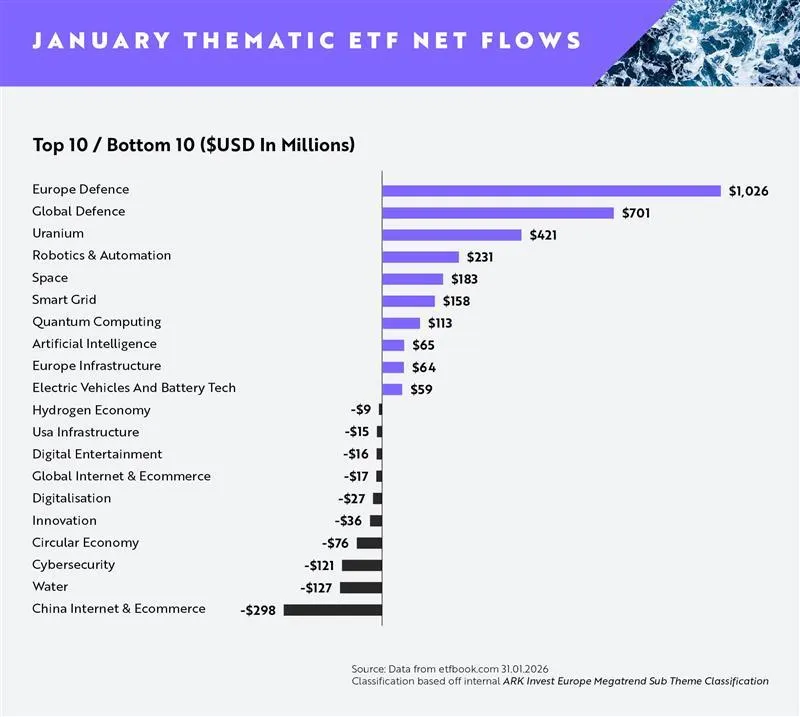

A gennaio 2026 i flussi netti sugli ETF tematici hanno toccato +2,53 miliardi di dollari. Entrando nel nuovo anno, l’attenzione degli investitori continua a concentrarsi sui megatrend a più alta convinzione si legge nel report di ARK Invest Europe.

La Difesa Europea si conferma il tema con la raccolta più elevata, pari a +1,03 miliardi di dollari. Seguono gli ETF sulla Difesa Globale con +701 milioni di dollari di afflussi. Si posizionano al terzo posto gli ETF sull’Uranio, con +421 milioni di dollari di flussi netti. Gli ETF sulla Robotica e sullo Spazio, infine, si collocano rispettivamente al quarto e quinto posto, con +231 milioni e +183 milioni di dollari.

Sul fronte opposto, gli ETF Internet ed e-commerce in Cina registrano a gennaio i deflussi più consistenti (-298 milioni). Gli ETF legati al tema Acqua hanno registrato il secondo peggior dato, con -127 milioni di dollari. Per concludere, gli ETF Cybersecurity hanno registrato flussi negativi pari a -121 milioni di dollari.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI, UNICREDIT. In un colloquio con Il Sole 24 Ore, il presidente di Delfin Francesco Milleri ha ribadito che la holding mantiene un approccio da investitore finanziario di lungo periodo nelle proprie partecipazioni e non sta valutando cessioni di quote. Milleri ha confermato la piena fiducia nell’amministratore delegato di Mps Luigi Lovaglio, precisando che eventuali decisioni su un’aggregazione con Mediobanca o sulla partecipazione in Generali rientrano esclusivamente nelle prerogative del management della banca senese.

STELLANTIS. Il gruppo automobilistico ha diffuso negli Stati Uniti un avviso “Do Not Drive” che riguarda circa 225.000 veicoli più datati equipaggiati con airbag Takata difettosi e non ancora sostituiti nell’ambito dei richiami. Alphavalue ha inoltre rivisto il giudizio sul titolo portandolo a reduce da buy.

IVECO GROUP. L’assemblea straordinaria degli azionisti è stata convocata il 25 marzo ad Amsterdam per deliberare sulla cessione del business Difesa a Leonardo. La società ha chiuso il 2025 con utili e ricavi in flessione, risentendo della debolezza del mercato europeo dei veicoli commerciali leggeri e dei mezzi pesanti, oltre che di ritardi produttivi nello stabilimento francese di Annonay.

FERRARI. Citigroup ha migliorato la raccomandazione sul titolo a neutral da sell e ha alzato il prezzo obiettivo a 320 euro dai precedenti 300.

RECORDATI. Barclays ha rivisto il rating a equal-weight da underweight.

BRUNELLO CUCINELLI. La riunione del consiglio di amministrazione per l’approvazione del bilancio, inizialmente prevista il 12 marzo, è stata anticipata al 18 febbraio.

FERRAGAMO. Il gruppo ha smentito le indiscrezioni di stampa su un possibile cambio alla direzione creativa. Morgan Stanley ha riavviato la copertura con giudizio underweight e target price a 5,5 euro.

NEXI. Al 4 febbraio Barclays risultava detenere una partecipazione del 5,103% nel capitale, secondo le comunicazioni Consob sulle partecipazioni rilevanti. Nel dettaglio, lo 0,945% è rappresentato da diritti di voto collegati ad azioni e il 4,158% da altre posizioni lunghe.

BFF BANK. Jefferies ha abbassato la raccomandazione a hold da buy e ridotto il prezzo obiettivo a 4,45 euro dai precedenti 12.

WEBUILD. Il ministro dell’Economia Giancarlo Giorgetti ha incontrato l’amministratore delegato Pietro Salini e l’AD di Fs Stefano Donnarumma per affrontare il tema dell’aumento dei costi delle opere ferroviarie, che potrebbe incidere sui pagamenti destinati al gruppo. Secondo quanto riportato da la Repubblica, tra le ipotesi allo studio figurano la rimodulazione di tre grandi progetti, incluso il ponte sullo Stretto, oltre al congelamento di nuovi investimenti e gare da parte di Fs.

TREVI FINANZIARIA. Il consiglio di amministrazione ha nominato l’amministratore delegato Giuseppe Caselli anche presidente della società.

GEL. Il board ha deliberato la proposta di revoca della quotazione.

TINEXTA. La Consob ha riattivato i termini istruttori per la pubblicazione del documento relativo all’Opa promossa da Zinc Bidco, con nuova scadenza fissata al 18 febbraio.

FINCANTIERI. Oggi si tiene il Capital Markets Day con la presentazione del piano industriale 2026-2030 da parte dell’amministratore delegato Pierroberto Folgiero alle 11.

A livello internazionale sono da monitorare:

SIEMENS. Il gruppo ha migliorato le prospettive dopo che la domanda di soluzioni per l’automazione industriale e l’elettrificazione ha sostenuto la redditività, compensando in parte gli effetti negativi dei cambi.

CISCO SYSTEMS. La società ha fornito una guidance sulla redditività del trimestre in corso inferiore alle attese, alimentando timori che l’aumento dei prezzi dei chip di memoria stia incidendo sui conti.

MERCEDES-BENZ. Il costruttore prevede margini ancora sotto pressione nell’anno in corso, alle prese con dazi e concorrenza intensa in Cina.

MCDONALD’S. Nel quarto trimestre le vendite negli Stati Uniti hanno registrato la crescita più sostenuta degli ultimi oltre due anni, grazie al successo delle offerte a prezzo contenuto tra i consumatori più attenti alla spesa.

APPLE. L’aggiornamento pianificato dell’assistente virtuale Siri ha incontrato ostacoli nelle fasi di test nelle ultime settimane, con il rischio di uno slittamento del lancio di diverse funzionalità attese.

LENOVO GROUP. Il gruppo ha riportato ricavi superiori alle stime, sostenuti dagli acquisti anticipati di pc in vista di rincari attesi sui chip di memoria e dal buon andamento dei server legati all’intelligenza artificiale.

di Francesco Sicuro

di Francesco Sicuro