STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dell’1,4%. Ben intonati anche i futures sull’S&P 500 (+0,7%) e quelli sul Nasdaq 100 (+1,2%).

La settimana si apre con una nota di ottimismo per gli investitori, incoraggiati dalla prospettiva che il più lungo shutdown della storia americana possa finalmente avviarsi verso la conclusione.

Ieri il Senato statunitense ha compiuto un passo avanti verso una votazione per la riapertura del governo federale, dopo che il leader della maggioranza John Thune ha dichiarato che i colloqui bipartisan in corso “hanno preso una piega positiva”. Qualora il Senato approvasse il disegno di legge, il pacchetto dovrebbe poi passare alla Camera dei rappresentanti e infine essere firmato dal presidente Donald Trump, un iter che potrebbe richiedere ancora alcuni giorni.

La notizia ha sostenuto i futures azionari Usa, segnale che il mercato vede nella fine della paralisi amministrativa un potenziale catalizzatore positivo. Tuttavia, anche in caso di un accordo imminente, è probabile che lo shutdown impedisca la pubblicazione regolare dei dati macroeconomici previsti per questa settimana, tra cui le attese statistiche sull’inflazione, sui prezzi alla produzione e sulle vendite al dettaglio.

La mancanza di dati ufficiali contribuisce a mantenere un quadro di incertezza per la Fed, che dovrà valutare se procedere con un nuovo taglio dei tassi nella riunione di dicembre. Dopo il secondo allentamento consecutivo di 25 punti base deciso il 29 ottobre, il presidente Jerome Powell aveva sottolineato che un’ulteriore riduzione entro fine anno non è scontata.

Al momento, i futures sui Fed Funds attribuiscono una probabilità del 65% a un nuovo intervento espansivo, riflettendo un mercato che resta diviso tra segnali di rallentamento economico e l’attesa di una normalizzazione della situazione politica a Washington.

ASIA

I mercati asiatici aprono bene la nuova settimana, fra buoni dati economici in Cina e la fine del lungo shutdown negli Usa. Il Nikkei sale dell’1,3%, Hong Kong dell’1,4%, Shanghai dello 0,2%.

I dati diffusi ieri dalla Cina offrono indicazioni di attenuazione della deflazione industriale e di un ritorno all’inflazione dei consumi, segno che gli sforzi governativi per contrastare la sovracapacità produttiva e la concorrenza aggressiva tra imprese iniziano a dare risultati.

Nel dettaglio, l’indice dei prezzi alla produzione (PPI) ha registrato un calo del 2,1% su base annua, leggermente migliore rispetto alla contrazione del 2,2% prevista dal consenso e al -2,3% di settembre. Si tratta comunque del tredicesimo mese consecutivo in territorio negativo, a conferma della persistente pressione sui margini industriali. L’indice dei prezzi al consumo (CPI) è invece salito dello 0,2% tendenziale, superando le attese di stabilità e migliorando rispetto al +0,1% del mese precedente, un segnale di domanda interna in lieve ripresa e di progressiva stabilizzazione dell’economia cinese.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,43%, mentre lo spread con il Bund tedesco di pari durata si mantiene intorno ai 73 punti base. Gli scambi restano confinati in un range ristretto, in attesa dei prossimi appuntamenti con le aste governative.

In serata, a mercato chiuso, il Tesoro italiano comunicherà i dettagli del collocamento dei Btp previsto per mercoledì 13 novembre, mentre domani sarà la volta dell’offerta di 8,5 miliardi di euro in Bot annuali, che aprirà la settimana di emissioni del debito pubblico.

Anche Germania e Olanda torneranno sul mercato con nuove emissioni a medio-lungo termine, per un’offerta complessiva nell’area euro stimata in circa 11 miliardi di euro, in netto calo rispetto ai 34 miliardi della settimana precedente, secondo i dati calcolati da IFR.

Restano inoltre al centro dell’attenzione degli investitori i timori legati all’ampia offerta di titoli di Stato americani, che continua a condizionare il sentiment globale. Il Tesoro degli Stati Uniti metterà infatti in asta, entro venerdì, bond con scadenze a 3, 10 e 30 anni, per un ammontare complessivo di 125 miliardi di dollari.

PETROLIO

Il petrolio è salito, sostenuto dal generale ottimismo dei mercati legato ai progressi verso la fine dello shutdown del governo statunitense, mentre gli operatori si preparano a una settimana densa di dati che offriranno indicazioni cruciali sul rischio di un eccesso di offerta globale. Il Brent è risalito oltre i 64 dollari al barile dopo due settimane consecutive di ribassi, mentre il West Texas Intermediate (WTI) si è mantenuto vicino ai 60 dollari. Negli Stati Uniti, il Senato ha compiuto un passo significativo verso la riapertura delle attività federali, sostenendo così l’andamento positivo delle borse e delle principali materie prime.

L’attenzione resta ora puntata sui prossimi appuntamenti macro: mercoledì l’OPEC pubblicherà la sua analisi mensile, seguita nello stesso giorno dall’outlook annuale dell’Agenzia Internazionale per l’Energia (IEA) e, giovedì, dal consueto report mensile. A completare il quadro sarà il dato settimanale dell’EIA sulle variazioni delle scorte di greggio negli Stati Uniti.

Il greggio ha registrato cali in cinque delle ultime sei settimane, con i timori di surplus che hanno dominato il sentiment di mercato. L’OPEC+, insieme agli alleati tra cui la Russia, ha progressivamente allentato i tagli alla produzione in vista di una pausa programmata negli aumenti nel prossimo trimestre. Nel frattempo, i produttori non aderenti all’alleanza, tra cui gli stessi Stati Uniti e il Brasile, hanno continuato ad aumentare la propria offerta, alimentando ulteriormente le preoccupazioni per un possibile eccesso di greggio.

Le sanzioni statunitensi restano al centro del dibattito, dopo che l’amministrazione Trump ha colpito Rosneft e Lukoil nel tentativo di accrescere la pressione sulla Russia per porre fine alla guerra in Ucraina. L'ungheria, fortemente dipendente dalle forniture energetiche di Mosca, ha però ottenuto un’esenzione dopo i colloqui con Washington.

“L’andamento dei prezzi è stato caratterizzato da una lenta discesa, con margini giornalieri contenuti e una certa riluttanza da parte dei trader a spingere le quotazioni in una direzione decisa”, ha commentato Chris Weston, responsabile della ricerca di Pepperstone. Secondo l’analista, la decisione dell’OPEC di sospendere temporaneamente gli aumenti di produzione nel primo trimestre potrebbe contribuire ad attenuare le pressioni ribassiste che gravano sul mercato.

ORO

L’oro è salito per la seconda seduta consecutiva, sostenuto dai segnali di indebolimento dell’economia statunitense, che aumentano le probabilità di un taglio dei tassi d’interesse già il mese prossimo, nonostante i progressi nei negoziati per la fine dello shutdown del governo americano. Il metallo prezioso è balzato di quasi il 2%, superando i 4.070 dollari l’oncia, dopo aver chiuso la settimana precedente pressoché invariato. Il rialzo odierno si è aggiunto ai guadagni di venerdì, quando un indice sulla fiducia dei consumatori statunitensi è sceso ai minimi storici, complice l’impatto dello shutdown e l’aumento dei prezzi. Un rapporto privato diffuso il giorno precedente aveva inoltre evidenziato un mercato del lavoro in indebolimento.

L’impasse record a Washington sembra avvicinarsi alla conclusione, dopo che un gruppo di senatori democratici moderati ha accettato di sostenere un accordo per la riapertura del governo, secondo fonti vicine ai negoziati. Tuttavia, la sospensione della pubblicazione dei dati economici ufficiali ha costretto la Fed a “navigare alla cieca”, nel tentativo di bilanciare la persistente inflazione con un mercato del lavoro in rallentamento.

Secondo Riya Singh, analista di Emkay Global Financial Services a Mumbai, “i segnali di debolezza del mercato del lavoro americano hanno rafforzato le aspettative di un taglio dei tassi già il mese prossimo”. Tuttavia, ha aggiunto, “l’ottimismo per una possibile risoluzione dello shutdown prolungato potrebbe limitare il potenziale di rialzo dell’oro”.

Il metallo prezioso ha perso circa il 7% dal massimo storico di oltre 4.380 dollari l’oncia raggiunto a metà ottobre, ma resta comunque in rialzo di oltre il 50% da inizio anno. Tutti i fattori che hanno sostenuto il rally rimangono ancora presenti: incertezze economiche e geopolitiche, acquisti consistenti da parte delle banche centrali e domanda retail elevata.

La People’s Bank of China, tra i principali acquirenti mondiali, ha aumentato le proprie riserve auree per il dodicesimo mese consecutivo a ottobre, secondo i dati pubblicati venerdì. Anche gli ETF garantiti da oro fisico hanno registrato afflussi netti nelle ultime due sedute, segno di un rinnovato interesse degli investitori.

“Quando il rischio di shutdown svanisce, gli investitori tornano a concentrarsi sulle prospettive della politica monetaria della Fed,” ha spiegato Vasu Menon, strategist di Oversea-Chinese Banking. “Se la fine dello shutdown permetterà la pubblicazione dei dati economici rimasti in sospeso, la Fed potrebbe disporre di maggior margine per allentare la politica monetaria nel caso in cui i dati confermassero un rallentamento della crescita.”

DATI MACRO IN ARRIVO

A metà mattina sarà diffuso l’indice Sentix di novembre, che misura il morale degli investitori nell’area euro. Le stime indicano un ulteriore miglioramento a -4,0, rispetto al -5,4 registrato in ottobre, in linea con i recenti segnali di resilienza dell’economia del blocco.

Secondo Citi, anche l’indice ZEW sulla fiducia degli investitori tedeschi (atteso domani) dovrebbe mostrare un andamento positivo nel mese di novembre. Gli analisti della banca sottolineano che entrambi gli indicatori potrebbero tornare ai livelli pre-estivi di moderato ottimismo, un segnale incoraggiante in vista della prossima tornata di Pmi dell’Eurozona, che potrebbe confermare la fase di ripresa graduale del ciclo economico europeo.

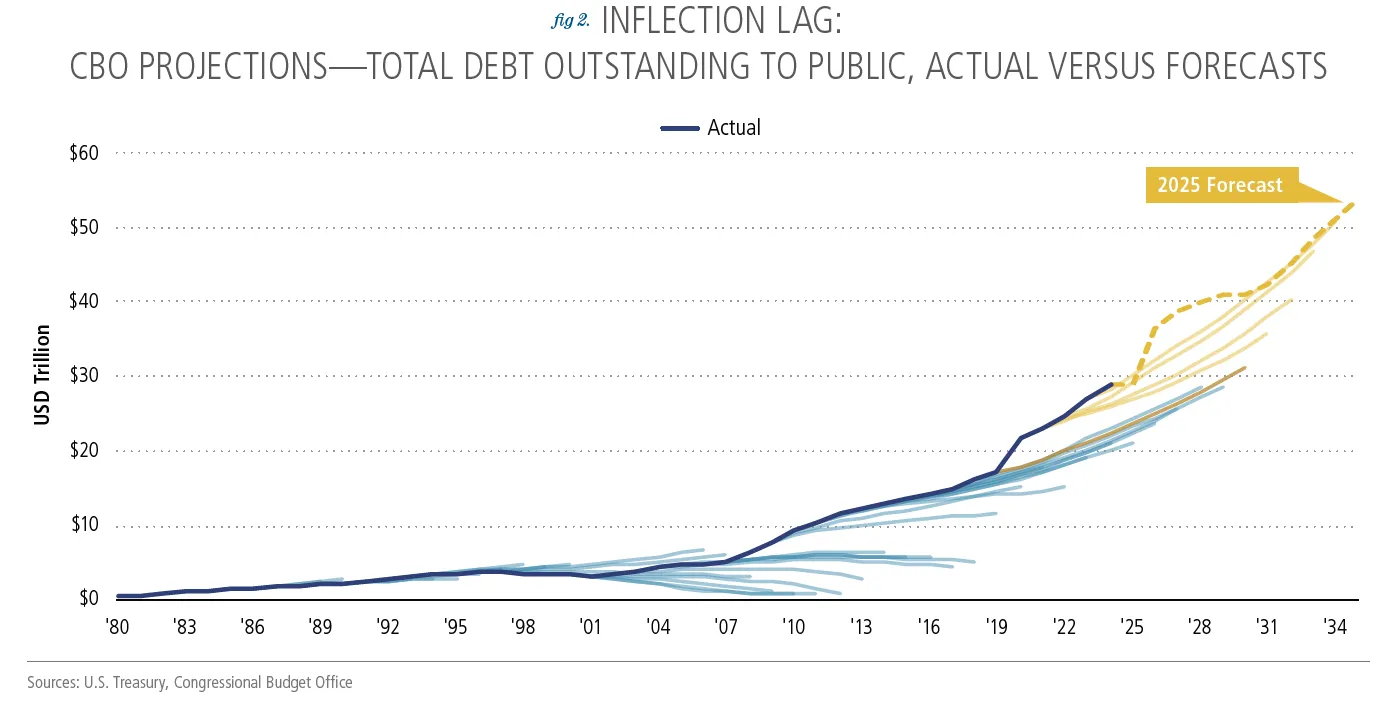

CBO, L’ARBITRO INVISIBILE DEL BILANCIO USA

Negli ultimi mesi il Congressional Budget Office (CBO) è tornato al centro del dibattito politico a Washington. Diversi esponenti del governo e del Congresso hanno messo in discussione la validità delle sue stime, accusando l’ufficio di fornire proiezioni imprecise o eccessivamente conservative. Al di là delle polemiche, il ruolo del CBO è cruciale all’interno del processo di bilancio federale.

Sebbene le previsioni del CBO non siano sempre perfette, con un errore medio stimato pari all’1,1% del Pil, esse rappresentano comunque il riferimento più solido e trasparente disponibile per il Congresso. Le discrepanze derivano spesso da fattori imprevisti come guerre, recessioni o shock politici, che nessun modello economico è in grado di anticipare.

A distanza di oltre cinquant’anni dal Budget Act del 1974, le sfide restano notevoli: oggi l’aumento del deficit federale è in larga parte strutturale, alimentato dall’invecchiamento demografico e dai crescenti costi di sanità, previdenza e interessi sul debito. Il compito del CBO non è quello di risolvere tali squilibri, ma di fornire ai decisori pubblici dati oggettivi per orientarli verso politiche più sostenibili. Come ricordava uno dei suoi ex direttori, “un’analisi neutrale e basata sui fatti non può sostituire la volontà politica, ma può certamente indirizzarla verso decisioni migliori”.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

UNICREDIT. È pronta a fare appello al Consiglio di Stato contro la sentenza del Tar sul Golden Power che ha bloccato la scalata a Banco Bpm, scrive Repubblica, che parla di un “fastidio” di Palazzo Chigi, già informato delle intenzioni della banca.

ENI. Pengerang Biorefinery, joint venture tra Enilive, la malese Petronas e la giapponese Euglena, ha avviato il cantiere per la costruzione della nuova bioraffineria a Pengerang, in Malesia, che sarà operativa entro la seconda metà del 2028. La struttura avrà una capacità di lavorazione di materie prime rinnovabili fino a 650.000 tonnellate all’anno, secondo quanto indicato in una nota.

LOTTOMATICA. Prevede di attuare il piano di buyback da 500 milioni seguendo il calendario già annunciato: fino a 300 milioni nel 2025, di cui 130 milioni già riacquistati, e 200 milioni nel 2026, secondo quanto comunicato dalla società.

CAMPARI. L’amministratore delegato Simon Hunt ha escluso operazioni di acquisizione nel breve periodo, spiegando che la priorità resta la riduzione del debito del gruppo. Lo ha affermato in un’intervista rilasciata venerdì a Reuters.

IVECO. Il governo ha approvato, con alcune condizioni, la vendita del gruppo all’indiana Tata Motors.

NEXI. Ha confermato di aver ricevuto un’offerta dal fondo statunitense Tpg per l’acquisto di asset legati alla divisione Digital Banking Solutions.

ENEL. La società ha reso noto che la produzione totale di energia è diminuita di quasi il 5% su base annua nei primi nove mesi del 2025, a causa del calo della produzione da impianti a gas, carbone e idroelettrici. In Italia la contrazione è stata di quasi il 14%, mentre la produzione è aumentata leggermente in Spagna, secondo i dati operativi diffusi dal gruppo.

SETTORE ENERGIA. Il governo potrebbe chiedere ai principali gruppi energetici di contribuire a ridurre il divario tra il prezzo del gas sul mercato TTF di Amsterdam e quello sul mercato italiano, secondo quanto riportato da Il Fatto Quotidiano, che spiega come la misura rientrerebbe in un pacchetto di interventi volto ad alleggerire le bollette energetiche.

INWIT. Consiglio di amministrazione per l’approvazione dei risultati del terzo trimestre.

A livello internazionale sono da monitorare:

NOVO NORDISK. Ha nuovamente aumentato la propria offerta per Metsera, mentre la battaglia per l’acquisizione della startup nel settore dell’obesità con Pfizer si intensifica.

PFIZER. Ha raggiunto un accordo per acquistare Metsera per un valore massimo di 10 miliardi di dollari, superando Novo Nordisk in una serrata gara d’acquisto dopo che le autorità statunitensi avevano ostacolato l’offerta concorrente del gruppo danese per la startup specializzata in farmaci anti-obesità.

NVIDIA. Il CEO Jensen Huang ha dichiarato di aver chiesto a Taiwan Semiconductor Manufacturing Co. di aumentare la fornitura di chip, in risposta alla domanda ancora sostenuta legata all’intelligenza artificiale.

VISA. Insieme a Mastercard è vicina a un nuovo accordo volto a porre fine a una disputa legale con i commercianti che dura da oltre vent’anni, secondo una fonte vicina al dossier.

OLYMPUS. Le azioni hanno registrato il rialzo più marcato dal novembre 2019 dopo che il produttore giapponese di dispositivi medici ha annunciato un piano di riduzione del personale e di semplificazione delle proprie operazioni globali.

GOTO GOJEK. I titoli sono saliti fino al 9,8%, raggiungendo il livello più alto da agosto, dopo che il segretario di Stato indonesiano Prasetyo Hadi ha annunciato che il fondo sovrano nazionale Danantara parteciperà al piano di fusione tra Grab Holdings e GoTo Group.

LENSKART. La società sostenuta da SoftBank Group ha debuttato in Borsa a Mumbai dopo un’IPO da 72,8 miliardi di rupie (821 milioni di dollari), che ha acceso il dibattito sulle valutazioni delle startup indiane. Tuttavia, le azioni hanno aperto in calo nel primo giorno di contrattazioni.

di Francesco Sicuro

di Francesco Sicuro