STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,5%. Ancora più deboli i futures sull’S&P 500 (-1,3%) e quelli sul Nasdaq 100 (-1,5%).

Con Wall Street chiusa ieri per festività, le implicazioni delle minacce tariffarie sulla Groenlandia non hanno ancora avuto modo di riflettersi pienamente sui mercati. Questa mattina i rendimenti Usa stanno salendo sul tratto delle scadenze più lunghe. Il forte sell-off sul lungo tratto, che in passato ha finito per neutralizzare gli effetti del Liberation Day, rende centrale il tema della domanda per gli asset statunitensi come termometro di quanto l’amministrazione Usa possa spingersi su questa linea di politica economica.

Polymarket indica la possibilità che tutti i dazi su Groenlandia entrino in vigore entro il 1° febbraio al 18%, che sale al 39% per un’implementazione parziale; i partecipanti attribuiscono la maggiore probabilità di tenuta della linea dura a Danimarca e Norvegia, segnalando un’aspettativa di compromesso, senza un’elevata convinzione.

I mercati hanno reagito, ma restano margini per movimenti più ampi se la retorica dovesse intensificarsi. Trump è atteso a Davos domani e la sede offre una piattaforma ideale per ribadire la propria visione. Ieri, in un’intervista a NBC News, non ha escluso l’uso della forza per ottenere la Groenlandia, rispondendo “No comment” alla domanda diretta. Questo ha alimentato i timori di escalation commerciale e di ritorsioni europee, con toni più duri da parte di alcuni esponenti: il ministro delle Finanze tedesco Lars Klingbeil ha detto che “Stiamo vivendo costantemente nuove provocazioni, stiamo vivendo costantemente nuovo antagonismo, che il presidente Trump sta cercando, e qui noi europei dobbiamo chiarire che il limite è stato raggiunto”. Il segretario al Tesoro Usa Scott Bessent ha avvertito l’UE contro eventuali contro-dazi, definendoli “molto imprudenti”.

Sull’azionario europeo, ieri i settori più esposti al commercio sono stati i più colpiti. Lo STOXX 600 (-1,2%) ha registrato la peggior seduta in due mesi, con gli automobilistici sotto pressione: BMW (-3,4%) e Porsche (-3,7%) in calo. La flessione del lusso ha spinto il CAC 40 (-1,8%) in territorio negativo da inizio 2026. L’eccezione è arrivata dalla difesa, con Rheinmetall (+1%) tra i pochi titoli in rialzo sulle attese che le tensioni possano accelerare una nuova spinta verso maggiori spese militari europee. L’indice della volatilità VIX è salito a 18,8, massimo in quasi due mesi.

Il quadro è complicato anche dall’attesa per la decisione della Corte Suprema sull’uso dei dazi tramite IEEPA, potenzialmente in grado di restringere i margini operativi di Trump. La finestra temporale resta ampia: tra oggi e giugno. Il mercato è già stato scottato da reazioni eccessive alle minacce tariffarie. È accaduto con il Liberation Day, e più di recente con l’escalation di ottobre con la Cina, quando l’S&P 500 scese di -2,7% in giornata, prima del successivo incontro con Xi e della proroga di un anno della tregua commerciale.

Gli sviluppi hanno favorito un chiaro irripidimento della curva, in linea con quanto visto in altri episodi di tensioni commerciali. Sul breve tratto, il rally è stato legato a un riprezzamento più accomodante delle banche centrali, con gli investitori che valutano la possibilità di tagli dei tassi per attenuare l’impatto di un’eventuale guerra commerciale.

ASIA

In Asia la correzione è stata evidente, con il Nikkei (-1%) come peggiore e l’ASX (-0,7%) a seguire. Gli altri principali listini dell’area sono vicini alla parità, entro uno o due decimi su entrambi i lati dello zero.

In Cina la banca centrale ha mantenuto i tassi sui prestiti invariati per l’ottavo mese consecutivo, confermando gli Lpr a un anno al 3% e a cinque anni al 3,5%. Nel mercato resta però viva l’aspettativa di un intervento più avanti: alcuni operatori continuano a scommettere su un taglio nella prima metà dell’anno, con la possibilità che arrivi già nel primo trimestre, nel tentativo di dare sostegno all’economia.

In Giappone, la premier Sanae Takaichi ha annunciato che convocherà le elezioni nazionali per l’8 febbraio, puntando a rafforzare il mandato politico per un mix di maggiore spesa, tagli fiscali e una nuova strategia di sicurezza orientata ad accelerare il rafforzamento della difesa. La prospettiva ha innescato un rialzo dei rendimenti dei JGB, con gli investitori che iniziano a prezzare il rischio che un’agenda più espansiva possa complicare la traiettoria della sostenibilità delle finanze pubbliche nel medio periodo.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 60 punti base, in un mercato che arriva da una lieve discesa dei rendimenti nell’area euro maturata in un clima di avversione al rischio.

A spingere il movimento sono state le minacce di dazi verso diversi Paesi europei annunciate da Donald Trump, che hanno irrigidito il confronto tra Stati Uniti e Unione europea sulla Groenlandia. In questo contesto torna a farsi strada il tema del “Sell America”, già riemerso dopo il pacchetto di tariffe varato dalla Casa Bianca lo scorso aprile per il Liberation Day.

L’attenzione si sposta sulla possibile partenza già oggi del collocamento di un nuovo decennale spagnolo, dopo il mandato assegnato ieri, con Madrid attiva anche in mattinata sulle aste regolari del tratto breve.

PETROLIO

Il petrolio si muove poco mentre i trader continuano a monitorare le conseguenze della spinta degli Stati Uniti verso il controllo della Groenlandia e i timori di un eccesso di offerta a livello globale. Il Brent è rimasto intorno a 64 dollari al barile, mentre il Wti è sceso sotto 60 dollari, in un contesto in cui le mosse di Donald Trump sull’annessione della Groenlandia hanno agitato i mercati, indebolito il dollaro e riacceso il rischio di uno scontro commerciale tra Washington e Bruxelles. Il presidente è atteso domani con un intervento al World Economic Forum di Davos.

Per ora il mercato non sta prezzando uno scenario di ritorsioni totali tra Stati Uniti e Unione europea e resta diffusa l’idea che si possa arrivare a un compromesso. Se la tensione dovesse salire di livello, resta l’ipotesi che gli Stati Uniti possano avere un vantaggio legato alla propria forza economica e alla disponibilità di energia.

Pesa anche la percezione che l’offerta stia correndo più della domanda. Alcuni prezzi fisici in Medio Oriente sono scesi mentre i produttori OPEC+ aumentano la produzione, e l’attenzione è puntata anche sulle prossime indicazioni dell’International Energy Agency, attese per domani, dopo una serie di avvertimenti sul rischio di surplus in corso d’anno.

Un dollaro più debole e timespread ancora sostenuti hanno dato un appoggio relativo alle quotazioni nonostante un clima più “risk-off”. In prospettiva, l’idea di un ampio surplus tende a indicare prezzi più inclini a scendere, mentre un’eventuale escalation tra Usa e Ue rappresenta un ulteriore fattore di pressione ribassista. In vista di Davos, Trump ha rilanciato i toni sulla Groenlandia, sostenendo che l’Unione europea non opporrebbe una resistenza e insistendo sulla necessità strategica dell’isola.

Nel mercato fisico restano anche sacche di tensione sull’offerta. Problemi nel porto del Caspian Pipeline Consortium nel Mar Nero e sviluppi legati al grande giacimento kazako di Tengiz stanno contribuendo a un deficit di breve periodo dei flussi di greggio verso l’area mediterranea.

ORO E ARGENTO

L’oro aggiorna un nuovo record, mentre l’argento ripiega dai massimi storici, in un mercato che continua a prezzare un aumento del rischio geopolitico legato alla spinta del presidente Donald Trump per il controllo della Groenlandia e al timore di una possibile guerra commerciale tra Stati Uniti ed Europa. L’oro spot è salito fino a 4.694,35 dollari l’oncia nella seduta di oggi, con gli investitori in attesa della risposta europea alla minaccia di Washington di imporre dazi su otto Paesi europei contrari al piano sulla Groenlandia, mentre l’argento ha toccato un picco intraday di 94,7295 dollari prima di arretrare.

Le tensioni con alleati Nato hanno scosso il sentiment, alimentando la domanda di beni rifugio e rimettendo in circolo il tema del “Sell America”. In Europa, Emmanuel Macron si prepara a chiedere l’attivazione dell’anti-coercion instrument dell’Unione, mentre da Berlino il cancelliere Friedrich Merz punta a raffreddare i toni e a disinnescare una risposta troppo aggressiva.

Nel dibattito entra anche la lettura più ampia di una fase di nazionalismo delle risorse tra grandi potenze, con alcuni strategist che vedono nell’oro un canale più diretto per esprimere questa dinamica rispetto alle valute. Il rally dei preziosi, già in corsa da mesi, trova ulteriore carburante sia nello shock Groenlandia, sia nel contesto politico statunitense, dopo la cattura del leader venezuelano e le rinnovate pressioni dell’amministrazione Trump sulla Federal Reserve, che riaccendono i dubbi sull’indipendenza della banca centrale.

L’attenzione resta alta anche sull’udienza di domani alla Corte Suprema Usa sul tentativo di Trump di rimuovere la governatrice Fed Lisa Cook, passaggio considerato sensibile per la percezione dell’autonomia dell’istituto.

DATI MACRO IN ARRIVO

Con un’agenda macro ridotta all’essenziale, l’attenzione della mattinata si concentra sull’indice ZEW: a gennaio il sentiment degli investitori tedeschi viene visto in risalita fino a quota 50, segnale atteso di un miglioramento del morale dopo le ultime letture.

In Italia, i riflettori si spostano su Via Nazionale. Bankitalia pubblica oggi il dato di novembre sul controvalore dei titoli di Stato italiani detenuti dagli investitori esteri, dopo che in ottobre la posizione era aumentata di 19,2 miliardi di euro, un’informazione utile per misurare la tenuta della domanda internazionale sul debito pubblico.

Tra gli interventi, sono attesi quello del membro Bce Nagel, il governatore BoE Bailey e il vice governatore Ramsden. Sul fronte trimestrali, riflettori su Netflix e United Airlines.

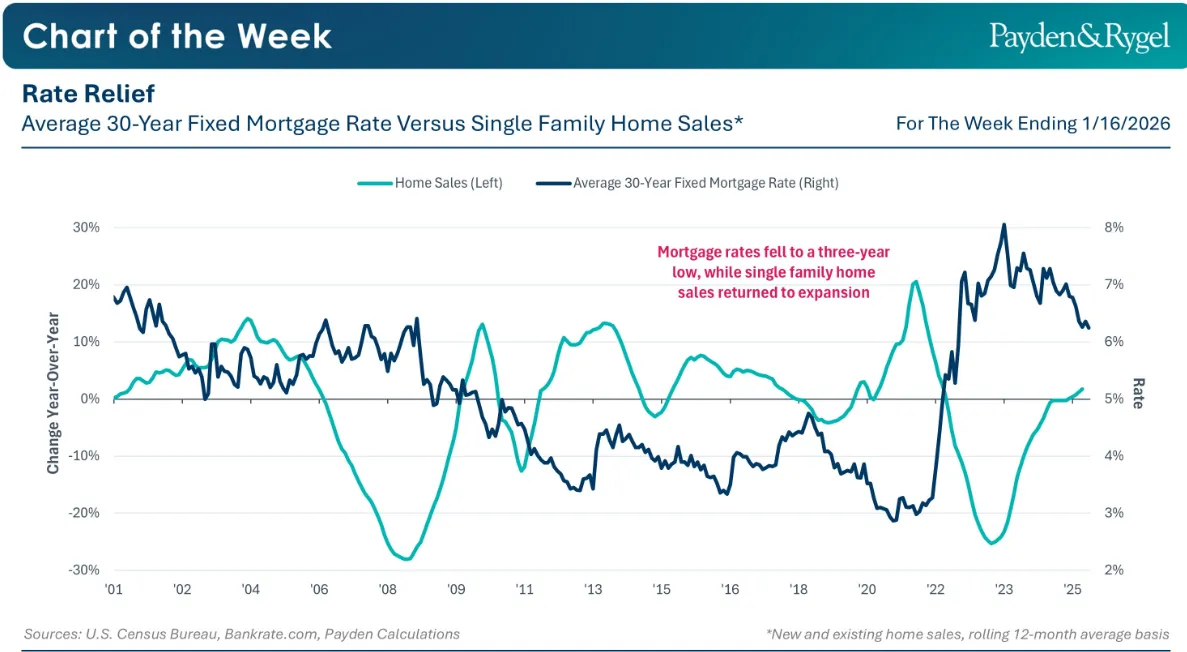

STATI UNITI, L’ILLUSIONE DI MUTUI PIÙ BASSI

Il tasso medio nazionale sui mutui a tasso fisso trentennali è sceso al livello più basso dal settembre 2022. Una flessione che sembra riconducibile, più che alle attese di nuovi tagli dei tassi di interesse, all’annuncio del presidente Trump dell’avvio di un programma di acquisto di mutui per 200 miliardi di dollari attraverso la Federal National Mortgage Association (cd “Fannie Mae”) e la Federal Home Loan Mortgage Corporation (“Freddie Mac”). Sebbene tassi ipotecari più bassi possano supportare l’attività nel settore immobiliare, come dimostrerebbe l’aumento delle vendite di abitazioni registrato nel mese di ottobre, l’impatto di questa misura sull’accessibilità abitativa appare destinato a rimanere limitato.

Secondo l’Economic Team di Payden & Rygel, nel corso di quest’anno la combinazione tra moderazione dell’inflazione e indebolimento del mercato del lavoro dovrebbe favorire un calo dei rendimenti, a prescindere dalle iniziative governative di acquisto di mutui. Per ottenere un miglioramento significativo e duraturo dell’accessibilità abitativa, però, sarà necessario un incremento ben più consistente dell’offerta di abitazioni.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI. In vista del rinnovo del consiglio ad aprile, il Tesoro guarda con favore a un nuovo mandato per l’amministratore delegato Luigi Lovaglio, secondo due fonti informate. Via XX Settembre, che conserva una quota residua del 4,9% dell’istituto, non appoggerebbe alcuna lista per il board che preveda un amministratore delegato alternativo, ha aggiunto una delle fonti, precisando che Roma sarebbe invece orientata a sostenere l’ingresso di alcuni nuovi consiglieri. Sul fronte azionisti, il Gruppo Caltagirone resterà in silenzio e non prenderà posizione prima dell’assemblea del 4 febbraio, per non condizionare le valutazioni del Cda, secondo quanto indicato in una nota.

BANCO BPM. È attesa oggi una riunione del consiglio di amministrazione per fare il punto sulla modifica dello statuto e avviare il percorso di presentazione della lista della banca in vista del prossimo rinnovo del board.

TIM, POSTE ITALIANE. Le banche d’affari sarebbero già al lavoro su un’ipotesi di integrazione di PosteMobile in Tim, secondo quanto riportato dal Corriere della Sera.

LEONARDO, FINCANTIERI. Fincantieri mostrerebbe un interesse limitato per una fusione con Leonardo, scrive La Repubblica, dopo che il presidente del gruppo aerospazio e difesa Stefano Pontecorvo aveva evocato la possibilità di un’aggregazione futura con il costruttore navale.

NEXI. Mercury Uk Holdco ha di fatto azzerato la propria partecipazione nel gruppo dei pagamenti, scendendo dalla quota precedente del 3%, secondo quanto risulta dalle comunicazioni sulle partecipazioni.

HERA. Il gruppo ha firmato un accordo vincolante per acquisire il 100% di Sostelia, attiva nel trattamento delle acque civili e industriali. L’operazione valorizza l’asset con una enterprise value di 138 milioni di euro.

AEFFE. La società ha chiesto al Tribunale Ordinario di Bologna una proroga fino al 6 giugno delle misure protettive e cautelari nell’ambito della procedura di composizione negoziata della crisi, sia per la capogruppo sia per la controllata Pollini. Il gruppo della moda ha anche nominato Stefano Falliti come Chief Restructuring Officer.

di Francesco Sicuro

di Francesco Sicuro