STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,2%. Poco mossi anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,1%). Il clima sui mercati non è stato particolarmente “natalizio” nell’ultima settimana, con Wall Street che ha continuato a mostrare segnali di debolezza.

Nella seduta di ieri l’S&P 500 ha chiuso in calo dello 0,2%, registrando la terza flessione consecutiva, appesantito da un rapporto sul lavoro statunitense interpretabile in modo ambiguo, anche a causa delle distorsioni legate ai tagli del programma DOGE e allo shutdown federale. Il dato che ha colpito maggiormente gli investitori è stato l’aumento del tasso di disoccupazione al 4,6%, livello più alto degli ultimi quattro anni e superiore alle attese, elemento che ha spinto i mercati a leggere il report in chiave più dovish.

Entrando nel dettaglio del rapporto sull’occupazione, le payrolls di ottobre hanno mostrato una contrazione di 105.000 unità, seguita da un rimbalzo di 64.000 posti a novembre, superiore alle attese di +50.000. Il forte calo di ottobre è stato determinato soprattutto da un crollo degli occupati nel settore pubblico (-157.000), il peggior dato mensile dai licenziamenti legati alla pandemia nel maggio 2020. La ripresa di novembre non è però bastata a rassicurare pienamente i mercati, dal momento che il tasso di disoccupazione è salito al 4,6% e l’indicatore più ampio U6 ha raggiunto l’8,7%, massimo dall’agosto 2021. A mitigare in parte le preoccupazioni ha contribuito il fatto che l’aumento della disoccupazione sia stato alimentato soprattutto dal rientro di persone nel mercato del lavoro, più che da licenziamenti permanenti. Ulteriore elemento di tenuta è arrivato dal settore privato, con gli occupati in aumento di 52.000 unità a ottobre e 69.000 a novembre, segnale che al netto dei tagli pubblici e dello shutdown il mercato del lavoro resta relativamente resiliente. La media mobile trimestrale delle payrolls private si colloca ora su un massimo degli ultimi sei mesi.

Nel complesso, però, il quadro ha rafforzato i timori di un raffreddamento del mercato del lavoro, spingendo gli investitori ad aumentare le scommesse su un allentamento monetario più marcato nel 2026. Le attese di tagli dei tassi Fed entro dicembre 2026 sono salite di 2,4 punti base a 59 punti base, favorendo un calo generalizzato dei rendimenti. Sullo sfondo resta inoltre il tema della successione alla guida della Fed, con il Wall Street Journal che ha riportato l’intenzione di Trump di intervistare il governatore Chris Waller. Secondo le ultime probabilità di Polymarket, Kevin Hassett è tornato in testa con il 53%, davanti a Kevin Warsh al 26%, mentre Waller è salito al 16%, dal 7% del giorno precedente.

In Europa, la seduta ha ricalcato un andamento simile, con un movimento risk-off che ha spinto al ribasso sia le azioni sia i rendimenti obbligazionari. A pesare sono stati anche Pmi flash di dicembre inferiori alle attese, con l’indice composito dell’Eurozona sceso a 51,9, in calo dal massimo di due anni di novembre e sotto il consensus di 52,6, alimentando i timori di una perdita di slancio dell’economia a fine anno. Lo Stoxx 600 ha chiuso in calo dello 0,5%.

Un parziale elemento di supporto per gli asset europei è arrivato dai segnali di progresso nei negoziati sull’Ucraina, con effetti visibili sugli strumenti più sensibili al conflitto. Nonostante le speranze di un cessate il fuoco nei prossimi mesi, il miglioramento del quadro geopolitico non è stato sufficiente a compensare l’impatto negativo dei dati Usa e dei Pmi deboli sull’azionario europeo.

ASIA

Questa mattina i mercati asiatici mostrano segnali di stabilizzazione, con il Kospi in rialzo dello 0,9%, seguito da Hang Seng (+0,2%) e Nikkei (+0,1%). In Cina continentale, CSI 300 (+0,6%) e Shanghai Composite (+0,2%) scambiano in territorio positivo, sostenuti dalle attese di nuovi stimoli fiscali da parte di Pechino, soprattutto alla luce di diversi dati macro di novembre inferiori alle attese. In controtendenza l’Australia, con l’S&P/ASX 200 in calo dello 0,2%.

Dal Giappone arrivano intanto dati macro rilevanti. Le esportazioni verso gli Stati Uniti sono tornate a crescere a novembre, segnando un +8,8% su base annua, il primo aumento dopo otto mesi, un segnale che suggerisce un attenuarsi dell’impatto dei dazi statunitensi e che rafforza l’ipotesi di ulteriori rialzi dei tassi da parte della Bank of Japan. Nel complesso, l’export giapponese è aumentato del 6,1% annuo, terzo rialzo consecutivo dopo il +3,6% di ottobre e ben oltre il consenso fissato al 4,8%. Le importazioni, invece, sono cresciute dell’1,3%, al di sotto delle attese di mercato che indicavano un incremento del 2,5%, delineando un quadro misto ma complessivamente più solido sul fronte estero.

BANCHE CENTRALI

Proprio sul fronte delle banche centrali si concentra ora l’attenzione dei mercati. La Fed ha tagliato i tassi la scorsa settimana, ma dalle comunicazioni è emersa una forte divisione tra i policymaker, con l’indicazione che i costi di finanziamento difficilmente scenderanno ancora nel breve periodo senza nuovi riscontri dai dati. Il focus si sposterà domani sull’inflazione di ottobre e venerdì sul Pce, l’indicatore dei prezzi preferito dalla banca centrale americana.

In Europa, la Bce dovrebbe lasciare invariato il tasso sui depositi nella riunione di domani e mantenerlo stabile per un certo periodo. Secondo le attese di mercato, la prossima mossa potrebbe essere più probabilmente un rialzo che un taglio, con le probabilità implicite che assegnano circa un 30% a un inasprimento entro la fine del prossimo anno.

Nella stessa settimana sono attese anche le decisioni di Bank of England e Bank of Japan: secondo il consenso, la banca centrale giapponese sarebbe orientata verso un rialzo dei tassi, mentre quella britannica potrebbe procedere a un taglio, alla luce di un’inflazione che mostra segnali di rallentamento, come potrebbe confermare la lettura di novembre in uscita questa mattina. Domani si esprimeranno inoltre Riksbank svedese e banca centrale norvegese, entrambe attese in una fase di pausa.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,50%, mentre lo spread con il Bund tedesco di pari durata si attesta a 66 punti base, nuovo minimo da almeno sedici anni.

Il movimento arriva in una fase in cui gli operatori valutano segnali macroeconomici più deboli del previsto dall’Eurozona e un rapporto contrastato sul mercato del lavoro statunitense, nel tentativo di ricavare indicazioni più chiare sull’orientamento futuro delle politiche monetarie.

PETROLIO

Il petrolio prova a rimbalzare dai minimi dal 2021, sostenuto dall’inasprimento della pressione statunitense sul Venezuela dopo che il presidente Donald Trump ha ordinato il blocco delle petroliere sanzionate dirette verso e in uscita dal Paese sudamericano. Il Brent risale verso quota 60 dollari al barile, dopo aver perso oltre il 5% nelle quattro sedute precedenti, penalizzato dai timori per un surplus globale in espansione, mentre il West Texas Intermediate si riporta in area 56 dollari. L’annuncio di Trump, diffuso martedì tramite un post sui social, segna un’escalation significativa nella strategia di pressione su Caracas e segue il sequestro di una petroliera venezuelana avvenuto la scorsa settimana da parte delle forze statunitensi. Il governo di Nicolas Maduro ha reagito accusando Washington di voler “rubare le risorse del Paese”.

La produzione petrolifera venezuelana è in ripresa rispetto ai minimi toccati nel 2020, ma resta lontana dai livelli di decenni fa. Nel mese scorso le esportazioni hanno raggiunto circa 590.000 barili al giorno, un volume marginale se confrontato con una domanda globale che supera i 100 milioni di barili al giorno. Gran parte del greggio venezuelano è destinato alla Cina, dove la qualità Merey, il blend di riferimento del Paese Opec, viene utilizzata soprattutto per la produzione di bitume. Non a caso, i futures sul bitume a Shanghai hanno registrato un balzo fino al 2,8%, il rialzo più marcato dalla fine di ottobre.

Le scorte di petrolio venezuelano accumulate su petroliere ancorate in Asia rappresentano al momento un cuscinetto per i compratori cinesi, attenuando l’impatto immediato delle nuove tensioni. Tuttavia, interruzioni prolungate delle esportazioni potrebbero costringere le raffinerie a cercare alternative più costose, tra cui alcune qualità iraniane o il Canadian Access Western Blend. La compagnia statale venezuelana collabora con un numero limitato di partner internazionali, tra cui Chevron, che opera nel Paese grazie a una licenza del Tesoro statunitense che la esenta dalle sanzioni. Il gruppo con sede a Houston ha precisato che le attività proseguono regolarmente.

Nonostante il rimbalzo, il mercato resta concentrato soprattutto sulla narrativa del surplus. Secondo Warren Patterson, responsabile della strategia sulle materie prime di ING Groep, il comparto petrolifero ha finora assorbito senza scossoni i rischi geopolitici, proprio perché le attese indicano un eccesso di offerta significativo fino al 2026. La portata contenuta del movimento dei prezzi, osserva l’analista, suggerisce che il mercato “non è particolarmente preoccupato”. Il greggio resta infatti avviato verso una perdita su base annua, schiacciato dal rapido ritorno sul mercato della produzione inattiva di Opec+, dall’aumento dell’offerta di altri produttori e da una domanda fiacca. Segnali di debolezza emergono lungo tutta la filiera, dagli Stati Uniti al Medio Oriente, mentre gli investitori si preparano a un surplus che, secondo l’International Energy Agency, potrebbe diventare il più ampio dai tempi della pandemia.

Sul tavolo resta infine anche il dossier geopolitico europeo. I trader continuano a valutare le probabilità di un accordo di pace in Ucraina, che potrebbe aprire la strada a un allentamento delle restrizioni sulle esportazioni di greggio russo, aggiungendo un ulteriore elemento di pressione su un mercato già alle prese con un eccesso strutturale di offerta.

ORO

L’oro si avvicina ai massimi storici, sostenuto da un mix di attese macro e tensioni geopolitiche, mentre gli investitori guardano ai dati sull’inflazione Usa in arrivo domani e monitorano l’escalation del confronto tra Stati Uniti e Venezuela. Il metallo giallo scambia intorno a 4.330 dollari l’oncia, recuperando dopo una lieve flessione nella seduta precedente che aveva interrotto una serie di cinque rialzi consecutivi, restando a circa 50 dollari dal record assoluto. Le prossime indicazioni sui prezzi al consumo saranno osservate con attenzione per valutare l’impatto sulle prospettive di ulteriori tagli dei tassi da parte della Fed, anche alla luce degli interventi pubblici attesi nei prossimi giorni da diversi esponenti della banca centrale.

A rafforzare il ruolo di bene rifugio dell’oro contribuisce anche il fronte geopolitico. Il presidente Donald Trump ha ordinato il blocco di tutte le petroliere sanzionate dirette verso o in uscita dal Venezuela, intensificando al tempo stesso la pressione sul presidente Nicolas Maduro in un contesto di rafforzamento della presenza militare statunitense nella regione e di esplicite minacce di interventi terrestri. Secondo David Wilson, senior commodities strategist di BNP Paribas, le tensioni “stanno aumentando gradualmente” e tutti i fattori di supporto per l’oro, dalle pressioni inflazionistiche all’andamento dei mercati azionari Usa fino al rallentamento della crescita globale, sembrano convergere simultaneamente, uno scenario che potrebbe spingere il prezzo fino a 5.000 dollari l’oncia nel corso del prossimo anno.

Il metallo prezioso resta non lontano dal massimo sopra 4.381 dollari toccato in ottobre e ha registrato un rialzo di circa due terzi dall’inizio dell’anno, avviandosi verso la migliore performance annuale dal 1979. Alla base di questo rally particolarmente intenso ci sono acquisti elevati da parte delle banche centrali, un progressivo disimpegno degli investitori da titoli di Stato e valute chiave e un contesto geopolitico che continua a rafforzare l’appeal difensivo dell’oro.

Il mercato continua inoltre a scommettere su un’ulteriore fase di allentamento monetario negli Stati Uniti, dopo che la Fed ha effettuato la terza riduzione consecutiva dei tassi la scorsa settimana, un fattore strutturalmente favorevole per gli asset privi di rendimento come i metalli preziosi. Al momento, i trader attribuiscono una probabilità vicina al 25% a un ulteriore taglio già a gennaio. I dati sulle non-farm payrolls pubblicati martedì hanno mostrato un raffreddamento del mercato del lavoro americano, senza però modificare in modo significativo le aspettative sui tassi, anche perché la Fed sembra attribuire un peso inferiore al consueto agli indicatori economici a causa delle distorsioni legate allo shutdown governativo.

Ulteriori segnali sulla traiettoria della politica monetaria arriveranno dalla scelta del nuovo presidente della Fed. Trump, che ha più volte invocato una riduzione aggressiva dei tassi, dovrebbe intervistare il governatore Chris Waller nella giornata di mercoledì, secondo quanto riportato dal Wall Street Journal. Sono attesi uno o due ulteriori colloqui nel corso della settimana, mentre l’annuncio ufficiale potrebbe arrivare all’inizio di gennaio, come indicato dal segretario al Tesoro Scott Bessent.

Secondo Nicky Shiels, responsabile della ricerca di MKS Pamp, l’oro dovrebbe mediare intorno a 4.500 dollari l’oncia nel 2026, inserendosi in un coro sempre più ampio di previsioni rialziste. Nel breve termine, il metallo potrebbe attraversare una fase di consolidamento, prima di avviare una traiettoria più graduale e sostenibile dopo l’“impennata parabolica” registrata quest’anno.

Il movimento rialzista non riguarda solo l’oro. L’argento ha toccato un nuovo record, estendendo un rally molto potente, mentre il platino è balzato di oltre il 3%, raggiungendo livelli che non si vedevano dal 2011, dopo che l’Unione europea ha annunciato l’intenzione di allentare le regole sulle emissioni per le nuove auto e di superare il divieto di fatto sui motori a combustione. Secondo Wilson, nelle ultime settimane si è registrato un rinnovato interesse all’acquisto da parte delle case automobilistiche, un elemento positivo sia per il platino sia per il palladio, entrambi utilizzati nei catalizzatori per ridurre le emissioni dei motori tradizionali.

DATI MACRO IN ARRIVO

La crescita dell’attività nell’area euro ha rallentato più delle attese nella parte finale del 2025. La contrazione del comparto manifatturiero si è ulteriormente approfondita, mentre l’espansione dei servizi ha mostrato un’evidente perdita di slancio, confermando un quadro congiunturale fragile. Nuovi spunti sono attesi in mattinata con la pubblicazione dell’indice Ifo tedesco, seguita a breve distanza dalla lettura definitiva Eurostat dell’inflazione di novembre, che secondo le stime dovrebbe confermare il dato preliminare, con un tasso tendenziale in lieve accelerazione al 2,2%.

Negli Stati Uniti, il rapporto sull’occupazione, diffuso con ritardo a causa dello shutdown federale e ritenuto da alcuni analisti potenzialmente distorto, ha restituito un quadro ambiguo. La crescita dei posti di lavoro ha registrato un rimbalzo nel mese scorso, ma il tasso di disoccupazione è salito al 4,6%, toccando il livello più elevato da oltre quattro anni, un segnale che alimenta il dibattito sulla tenuta del mercato del lavoro e sulle prossime mosse della Fed.

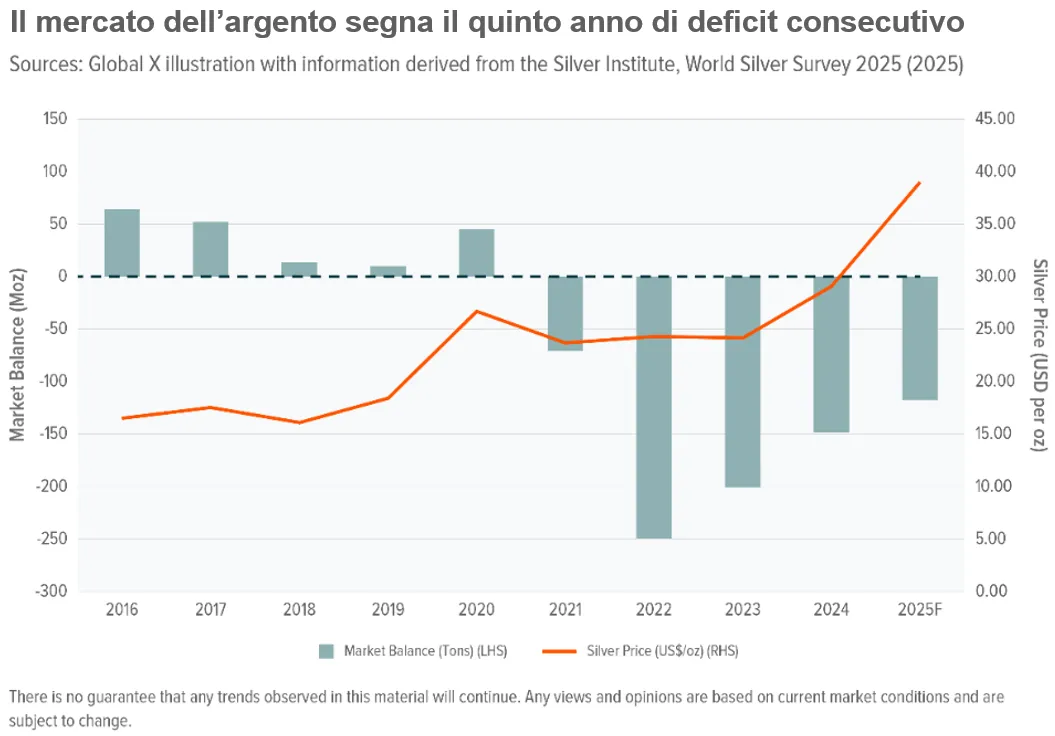

2026, L’ANNO DELL''ARGENTO E DEL RAME

Rame e argento sono metalli che hanno davanti fondamentali di offerta in irrigidimento, mentre le prospettive di domanda appaiono sempre più robuste. Come spiega Global X, l’argento è atteso al suo quinto deficit annuale consecutivo nel 2025, trainato da domanda industriale sostenuta e flussi verso gli ETF. Il rame, nel frattempo, dovrebbe passare da surplus a deficit nel 2026, almeno a livello di materiale raffinato.

Le interruzioni nelle miniere, insieme a mercati del rame non raffinato cronicamente “stretti”, secondo Global X, potrebbero generare una forte asimmetria al rialzo per i prezzi del rame e i margini dei minatori nel breve termine. Più importante, però, è la prospettiva di lungo periodo sull’equilibrio di mercato, che potrebbe continuare a peggiorare: le stime indicano che la capacità raffinata coprirà solo circa il 70% della domanda fino al 2035.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

ENEL. Il governo brasiliano intende sollecitare l’autorità di regolamentazione dell’energia elettrica Aneel ad avviare la procedura di risoluzione del contratto con la controllata locale di Enel nello Stato di San Paolo, aumentando la pressione regolatoria sul gruppo nel suo principale mercato sudamericano.

GENERALI. Grazie a un andamento del business migliore delle attese, il gruppo potrebbe procedere a fine 2026 con un aggiornamento dei target del piano industriale nel corso di un investor day dedicato, secondo quanto riportato da MF. La recente nomina di Giulio Terziariol a direttore generale e deputy ceo rappresenta il primo passo di un più ampio riassetto della squadra manageriale che l’amministratore delegato Philippe Donnet è solito effettuare con cadenza quasi biennale; tra le prime decisioni attese rientrerà la definizione del perimetro delle deleghe del nuovo direttore generale, aggiunge il quotidiano.

CAMPARI. Lagfin, la holding lussemburghese che controlla Campari, ha chiuso il contenzioso con l’Agenzia delle Entrate e verserà complessivamente 405 milioni di euro al fisco italiano nell’arco di quattro anni. Di questi, 152 milioni saranno pagati entro il 31 dicembre utilizzando risorse già accantonate, mentre il resto verrà corrisposto tramite rate trimestrali da giugno 2027 a settembre 2029.

STELLANTIS. La Commissione europea ha presentato un pacchetto di misure per il settore automobilistico che include l’eliminazione del divieto di vendita di nuove auto con motore a combustione a partire dal 2035. Secondo Stellantis, tuttavia, la proposta non affronta in modo significativo le criticità che il comparto automotive sta vivendo nella fase attuale.

BANCO BPM. È stato convocato per lunedì 22 un consiglio di amministrazione straordinario, secondo quanto riporta Il Messaggero. All’ordine del giorno figura la modifica dello statuto da sottoporre all’assemblea per recepire i cambiamenti relativi alle modalità di presentazione della lista da parte del cda uscente.

FINCANTIERI, LEONARDO. Il governo italiano ha chiesto al Parlamento di approvare un investimento complessivo di 2,4 miliardi di euro in 15 anni destinato alla manutenzione e all’ammodernamento delle fregate della Marina. La richiesta emerge da un documento parlamentare visionato da Reuters.

DE’ LONGHI GROUP. Il gruppo entrerà a far parte dell’indice Stoxx Europe 600 a partire dal 22 dicembre, aumentando la propria visibilità tra gli investitori istituzionali internazionali.

DANIELI. Alphavalue ha rivisto al rialzo il giudizio sul titolo, portando il rating a “add” da “reduce”.

INDUSTRIE DE NORA. Thyssenkrupp Nucera, joint venture tra Thyssenkrupp e De Nora attiva nelle apparecchiature per l’elettrolisi, prevede per l’esercizio in corso un livello di ordini compreso tra 350 e 900 milioni di euro, fornendo indicazioni di ampia variabilità ma con potenziale significativo.

ANTARES VISION. Crane Nxt Itt ha lanciato un’offerta pubblica di acquisto obbligatoria totalitaria sul 41% delle azioni ordinarie di Antares a un prezzo di 5 euro per azione. L’operazione è finalizzata al delisting della società.

AEFFE. Borsa Italiana ha disposto l’esclusione delle azioni ordinarie dalla qualifica Star a partire dal 12 dicembre e il conseguente trasferimento sul mercato Euronext Milan con decorrenza dal 22 dicembre.

ARISTON. Il gruppo ha annunciato l’acquisizione del Gruppo Riello per un valore di 289 milioni di euro. Mediobanca ha agito in qualità di advisor finanziario dell’operazione.

INWIT. New Street Research ha migliorato la raccomandazione sul titolo a Buy, alzando il target price a 11,8 euro da 11 euro.

A livello internazionale sono da monitorare:

TESLA. Le vendite del gruppo in California rischiano di essere sospese per 30 giorni se la società non modificherà le proprie pratiche di marketing, accusate di essere fuorvianti nei confronti dei consumatori sul funzionamento della tecnologia di assistenza alla guida.

WARNER BROS DISCOVERY. La società starebbe pianificando di respingere l’offerta pubblica di acquisto ostile lanciata da Paramount Skydance, a causa di preoccupazioni legate al finanziamento e ad altre condizioni dell’operazione, secondo fonti vicine al dossier.

OPENAI. La società è in trattative preliminari per raccogliere almeno 10 miliardi di dollari da Amazon, con l’ipotesi di utilizzare i chip del colosso dell’e-commerce, un’operazione che rafforzerebbe la presenza di Amazon nell’industria dell’intelligenza artificiale e la competizione con Nvidia.

WAYMO. L’unità di guida autonoma di Alphabet è in discussioni per un round di finanziamento superiore a 15 miliardi di dollari, a una valutazione vicina ai 100 miliardi, in un’operazione guidata dalla casa madre.

LUCKIN COFFEE. Il gruppo sta valutando la possibilità di presentare un’offerta per Blue Bottle Coffee, controllata di Nestlé, con l’obiettivo di rafforzare il posizionamento del marchio ed espandersi nel segmento premium del caffè.

SBI SHINSEI BANK. Il titolo ha registrato un rialzo fino al 16% nel debutto a Tokyo, dopo una raccolta di 322 miliardi di yen, pari a circa 2,1 miliardi di dollari, nella seconda più grande IPO dell’anno in Giappone.

CHINA VANKE. L’ex principale costruttore immobiliare cinese, ora al centro della crisi del settore, incontrerà a Shenzhen alcune compagnie assicurative e banche commerciali per discutere la propria situazione finanziaria, secondo fonti informate.

PT SUPER BANK INDONESIA. La banca digitale ha segnato un rialzo del 24% nel debutto a Jakarta, toccando il limite massimo di variazione giornaliera dopo un’IPO che si colloca come la seconda più grande dell’anno in Indonesia.

di Francesco Sicuro

di Francesco Sicuro