STATI UNITI, ASIA ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire piatto, con il future che segna una variazione nulla. Positivi invece i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,4%), dopo che il produttore di chip Micron ha diffuso una guidance positiva per il trimestre in corso. In Asia, il tono negativo della seduta statunitense di ieri si è riflesso su gran parte dei listini. Il Nikkei perde lo 0,9%, il Kospi l’1,3%, l’Hang Seng lo 0,2% e il CSI 300 lo 0,2%. In controtendenza il Shanghai Composite, in rialzo dello 0,4%.

Il clima sui mercati resta poco festoso e anche la seduta di ieri ha confermato un quadro fragile, con l’S&P 500 in calo dell’1,2% e alla quarta flessione consecutiva dai massimi storici toccati la scorsa settimana. Alla base della correzione si sono intrecciati più fattori, ma al centro dell’attenzione sono tornati i dubbi sulle valutazioni legate all’intelligenza artificiale. In questo contesto Oracle ha perso il 5,4%, scivolando sui minimi degli ultimi sei mesi dopo che il Financial Times ha riportato la decisione di Blue Owl Capital di non sostenere un’operazione da 10 miliardi di dollari per un data center della società in Michigan. La notizia ha alimentato i timori di una possibile bolla sull’AI, con effetti immediati anche sul credito: i credit default swap a cinque anni di Oracle sono saliti a 156 punti base, il livello più elevato dalla crisi finanziaria globale.

A questo si è sommata una crescente preoccupazione per il quadro macro statunitense, in particolare dopo la conferma che il tasso di disoccupazione ha toccato a novembre un massimo degli ultimi quattro anni. Le vendite si sono concentrate sui tecnologici, con il paniere delle Magnificent Seven in calo del 2,1%, la seduta peggiore da oltre un mese, trascinato dal -3,8% di Nvidia.

L’attenzione si sposta ora nuovamente sui dati macro statunitensi, con la pubblicazione oggi del Cpi di novembre, un appuntamento chiave per valutare se la Fed abbia margine per proseguire con i tagli dei tassi nel 2026. Il report avrà una struttura atipica, poiché a causa dello shutdown governativo i dati di ottobre non sono stati raccolti.

Resta sullo sfondo anche il tema della successione alla guida della Fed. Donald Trump ha ribadito che l’annuncio arriverà nel nuovo anno e che il candidato sarà “qualcuno che crede in tassi di interesse più bassi”. Nelle ultime 48 ore sono aumentate le speculazioni sul governatore Chris Waller, dopo che il Wall Street Journal ha riportato la notizia di un suo colloquio. Per un breve periodo Waller ha superato Kevin Warsh nelle probabilità di Polymarket, salvo poi arretrare. Attualmente Kevin Hassett, direttore del National Economic Council, resta in testa con il 52%, seguito da Warsh al 25% e da Waller al 14%. Lo stesso Waller ha dichiarato che il mercato del lavoro statunitense è “molto debole” e che i tassi potrebbero trovarsi 50-100 punti base sopra il livello neutrale.

Nel resto d’Europa il sentiment è rimasto più cauto. Lo Stoxx 600 ha chiuso praticamente invariato, con un calo marginale, penalizzato anche dai dati tedeschi. L’indice Ifo sul clima di fiducia delle imprese è sceso a 87,6 punti, minimo da sette mesi e sotto le attese di 88,2.

BANCHE CENTRALI

La giornata è dominata dal meeting della Banca centrale europea (Bce), che secondo le attese dovrebbe confermare i tassi di interesse agli attuali livelli, una scelta coerente con la tenuta dell’economia dell’Eurozona e con il messaggio di cautela emerso nelle ultime settimane. Al centro dell’attenzione non ci sarà tanto la decisione sui tassi quanto la pubblicazione delle nuove proiezioni trimestrali dello staff su crescita e inflazione, destinate a offrire indicazioni cruciali sull’orizzonte di medio termine della politica monetaria. Il confronto è con le stime di settembre, che indicavano una crescita dell’1,2% nel 2025, dell’1% nel 2026 e dell’1,3% nel 2027, a fronte di un’inflazione media prevista al 2,1% nel 2025, all’1,7% nel 2026 e all’1,9% nel 2027. Proprio su questo punto Christine Lagarde, che come di consueto terrà la conferenza stampa al termine del Consiglio direttivo, aveva lasciato intendere solo la scorsa settimana la possibilità di revisioni migliorative, ricordando come già a settembre le stime fossero state ritoccate al rialzo rispetto a quelle di giugno. Sul mercato monetario, intanto, le aspettative si sono parzialmente raffreddate dopo le recenti dichiarazioni dei membri più restrittivi del Consiglio: i tassi impliciti prezzano ora una probabilità del 35% di un rialzo nel 2027, in calo rispetto a oltre il 50% della scorsa settimana successiva alle parole di Isabel Schnabel.

Parallelamente si muove la Bank of England (BoE), che appare orientata oggi a procedere con un taglio dei tassi di 25 punti base (il mercato ipotizza un 98% la probabilità di un taglio), una scelta rafforzata dai dati sull’inflazione di novembre risultati inferiori alle attese e dai segnali di rallentamento dell’attività economica. La mediana delle previsioni raccolte da Reuters indica una riduzione del tasso di riferimento al 3,75%, con la prospettiva di ulteriori interventi espansivi nel corso del 2026.

In Svezia e Norvegia, invece, lo scenario resta improntato alla stabilità. Sia la Riksbank sia la banca centrale norvegese dovrebbero mantenere invariato il costo del denaro, rispettivamente all’1,75% e al 4%, confermando una fase di attesa in un contesto di inflazione in graduale normalizzazione.

Infine, riflettori puntati anche sul Giappone, dove la Bank of Japan (BoJ) ha avviato oggi la riunione di politica monetaria che si concluderà domani, in un momento in cui il rafforzamento di alcuni indicatori macro continua ad alimentare il dibattito su una possibile prosecuzione del percorso di normalizzazione dei tassi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,52%, mentre lo spread con il Bund tedesco di pari durata si attesta a 66 punti base, vicino al minimo da almeno sedici anni a 65 bp toccato il 16 dicembre.

I rendimenti continuano a salire, con il Bund decennale che ha registrato un aumento di 1,9 punti base, portandosi al 2,86%, il livello più alto dalla presentazione dello stimolo fiscale di marzo.

PETROLIO

Il petrolio segna il secondo rialzo consecutivo, con i rischi geopolitici legati a Venezuela e Russia che tornano a pesare più delle persistenti preoccupazioni su un quadro globale dell’offerta ancora abbondante. Il Brent si è spinto inizialmente verso quota 61 dollari al barile, per poi ridurre parte dei guadagni intraday in una seduta caratterizzata da forte volatilità, dopo che il presidente statunitense Donald Trump non ha fatto alcun riferimento alla situazione venezuelana durante un intervento dalla Casa Bianca. Il West Texas Intermediate (WTI) si è invece mantenuto sopra i 56 dollari al barile.

A innescare le tensioni è stata la decisione di Washington di imporre un blocco alle petroliere sanzionate provenienti dal Venezuela, con Trump che ha accusato Caracas di sottrarre agli Stati Uniti presunti “diritti energetici”. Questa mossa, insieme al precedente sequestro di una nave al largo delle coste venezuelane, ha alimentato timori su possibili interruzioni delle spedizioni di greggio, riportando un premio per il rischio nelle quotazioni.

Nonostante il rimbalzo degli ultimi giorni, il petrolio resta avviato verso una perdita annua di circa il 20%, penalizzato dalle aspettative che l’offerta globale superi la domanda. All’inizio della settimana il WTI aveva toccato i livelli più bassi dal 2021, prima che l’escalation geopolitica fornisse un sostegno temporaneo ai prezzi. Indicatori di mercato, dal Medio Oriente agli Stati Uniti, continuano a segnalare fragilità strutturali sul fronte della domanda.

In questo contesto, alcuni operatori invitano alla cautela sulle strategie ribassiste. “Questo non è il momento di mettersi short sul mercato”, ha osservato Mukesh Sahdev, amministratore delegato di XAnalysts, sottolineando come le tensioni politiche possano rendere rischiose scommesse su ulteriori discese dei prezzi.

Gli scambi restano particolarmente sottili in vista della pausa natalizia della prossima settimana. Giovedì il volume complessivo dei contratti Brent trattati è risultato inferiore alla media giornaliera, una condizione che tende ad amplificare i movimenti dei prezzi e ad aumentare la volatilità in entrambe le direzioni.

Gli Stati Uniti stanno inoltre preparando una nuova tornata di sanzioni contro il settore energetico russo nel caso in cui il presidente Vladimir Putin respinga un accordo di pace con l’Ucraina. Tra le opzioni allo studio figurano un inasprimento della pressione sulla cosiddetta flotta ombra di petroliere e sui trader che facilitano le esportazioni di greggio russo.

In Venezuela, intanto, depositi di stoccaggio e petroliere nei terminal si starebbero riempiendo rapidamente, secondo fonti a conoscenza della situazione. Qualora venisse raggiunta la capacità massima, la compagnia statale Petróleos de Venezuela, che produce circa un milione di barili al giorno, potrebbe essere costretta a fermare parte dei pozzi, con potenziali effetti sull’offerta.

Il presidente Nicolás Maduro ha dichiarato alla televisione di Stato di aver parlato con il segretario generale delle Nazioni Unite Antonio Guterres, accusando gli Stati Uniti di puntare a un cambio di regime per imporre un governo fantoccio. “Questo non accadrà, mai”, ha affermato.

La Cina ha espresso apertamente sostegno a Caracas. Il ministro degli Esteri Wang Yi ha criticato le misure coercitive unilaterali poche ore dopo l’annuncio del blocco da parte di Trump, ribadendo al suo omologo venezuelano Yvan Gil che Pechino si oppone a quello che ha definito “bullismo unilaterale”, secondo quanto riportato in una nota ufficiale.

ORO

L’oro si mantiene stabile vicino ai massimi storici, mentre gli investitori monitorano l’inasprirsi delle tensioni geopolitiche in Venezuela e attendono la pubblicazione dei dati statunitensi sull’inflazione, attesi oggi come snodo chiave per valutare le prossime mosse della Fed. Il metallo giallo scambia intorno a 4.330 dollari l’oncia, dopo il rialzo dello 0,8% registrato nella seduta di ieri, restando a circa 50 dollari dal record assoluto toccato in ottobre.

La Fed ha effettuato il terzo taglio consecutivo dei tassi la scorsa settimana, un contesto favorevole per i metalli preziosi che non offrono rendimento, anche se ha lasciato aperti diversi interrogativi sulla velocità dell’allentamento monetario nel 2026. I trader attribuiscono al momento una probabilità intorno al 25% a una nuova riduzione già a gennaio. Un’eventuale accelerazione dell’inflazione tende inoltre a comprimere i rendimenti reali delle obbligazioni, rafforzando l’attrattiva dell’oro come alternativa difensiva.

Il quadro geopolitico contribuisce a sostenere il comparto. Le tensioni legate al Venezuela hanno rafforzato il ruolo dei beni rifugio, dopo che il presidente Donald Trump ha ordinato il blocco di tutte le petroliere sanzionate. L’aumento della presenza militare statunitense nella regione ha intensificato la pressione sul governo di Nicolás Maduro, mentre Messico e Brasile si sono detti disponibili a svolgere un ruolo di mediazione diplomatica.

Secondo Dilin Wu, research strategist di Pepperstone Group, “la direzione dei rendimenti reali è diventata più favorevole per i metalli preziosi”. A questo si aggiungono, osserva l’analista, l’incertezza geopolitica persistente e una liquidità di fine anno più sottile, fattori che stanno riportando oro e affini al centro delle strategie di stabilizzazione dei portafogli.

Dall’inizio dell’anno l’oro ha messo a segno un rialzo vicino al 65%, avviandosi verso la migliore performance annuale dal 1979. Il rally è stato alimentato da acquisti consistenti da parte delle banche centrali e da un progressivo disimpegno degli investitori da titoli di Stato e valute principali. Anche gli ETF hanno contribuito alla dinamica: le consistenze di fondi indicizzati garantiti da oro risultano in crescita di circa il 18% nel 2025, secondo dati Bloomberg.

Accanto all’oro, continua la corsa del platino, protagonista di una fase di rialzo particolarmente intensa. Il metallo ha esteso una sequenza ininterrotta di guadagni avviata il 10 dicembre, con un progresso complessivo del 18% e un balzo intraday fino al 4%, che lo ha spinto sui livelli più alti dal 2008. Alla base del movimento ci sono segnali di irrigidimento del mercato londinese, con alcune banche che stanno trasferendo metallo negli Stati Uniti per proteggersi dal rischio di future tariffe.

Anche le esportazioni verso la Cina si sono dimostrate solide nel corso dell’anno, mentre l’avvio delle contrattazioni dei futures sul platino alla Guangzhou Futures Exchange ha rafforzato l’ottimismo sulle prospettive della domanda asiatica. Secondo Wu, le attuali dinamiche riflettono più una rivalutazione strutturale che un semplice scatto speculativo, in un contesto caratterizzato da vincoli persistenti alla produzione, scarsi investimenti nelle miniere e una bassa elasticità dell’offerta proveniente dal riciclo.

DATI MACRO IN ARRIVO

In Italia, l’Istat diffonde in mattinata i risultati del censimento e della dinamica della popolazione per il 2024, un aggiornamento rilevante per valutare l’evoluzione demografica del Paese e le sue implicazioni di medio-lungo periodo sul mercato del lavoro e sulla crescita potenziale.

In Francia, l’attenzione si concentra sull’indice di fiducia delle imprese di dicembre, un termometro importante per cogliere il sentiment del tessuto produttivo alla fine dell’anno. Il dato offrirà indicazioni utili sulla tenuta dell’attività economica e sulla propensione agli investimenti in un contesto ancora segnato da incertezze cicliche.

Il focus principale resta però sugli Stati Uniti, dove nel primo pomeriggio è attesa la pubblicazione dell’indice Pce core di novembre, la misura dell’inflazione preferita dalla Fed. Il consenso indica un incremento dello 0,3% su base mensile e un’accelerazione al 3,1% su base annua, in aumento dal 3% di ottobre. Se confermato, il dato segnerebbe il ritmo annuo più elevato da circa un anno e mezzo, riaccendendo l’attenzione del mercato sulla persistenza delle pressioni inflazionistiche e sulle conseguenze per il percorso dei tassi d’interesse.

Sempre dagli Stati Uniti arriveranno anche le nuove richieste settimanali di sussidi di disoccupazione, attese a 225.000 unità, un indicatore osservato con attenzione per valutare la solidità del mercato del lavoro dopo i segnali contrastanti emersi dai dati occupazionali più recenti. A completare il quadro macro della giornata, la diffusione dell’indice Fed di Filadelfia di dicembre, stimato a 3,0 punti, fornirà un ulteriore aggiornamento sullo stato dell’attività manifatturiera nella regione e, più in generale, sull’andamento del ciclo industriale americano.

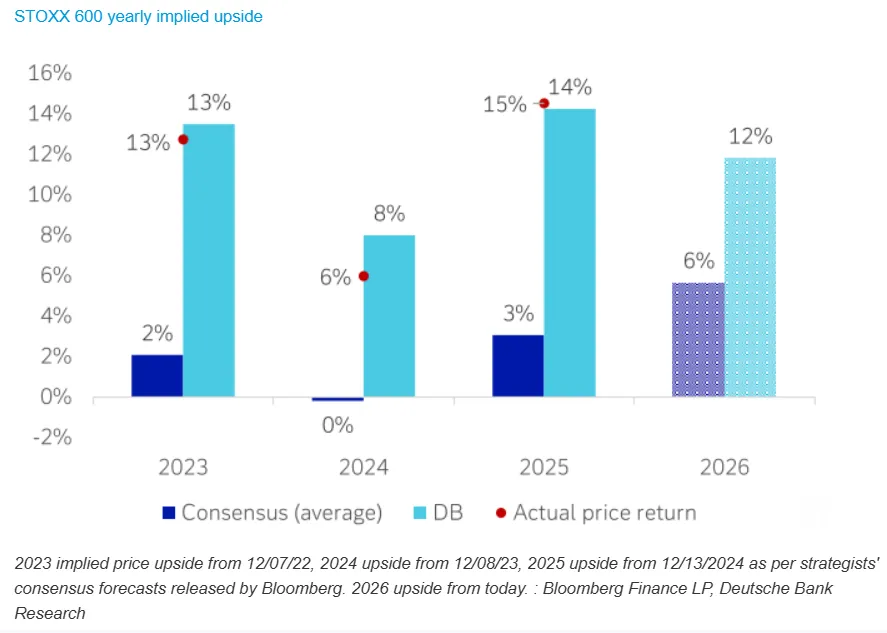

STOXX 600, LE PREVISIONI PER IL 2026

A Natale 2022 il consenso del sell-side prevedeva una recessione e nessun margine di rialzo per il 2023, una lettura da cui gli analisti di Deutsche Bank si sono discostati apertamente. A Natale 2023, dopo il forte rimbalzo del 2022, l’idea prevalente era che non ci fosse più spazio per ulteriori guadagni, una valutazione che anche in quel caso la banca tedesca non ha condiviso. A Natale 2024 il mercato guardava a rendimenti eccezionali negli Stati Uniti, ma escludeva un reale potenziale per l’Europa, uno scenario rispetto al quale abbiamo espresso una posizione diversa.

A Natale 2025 Deutsche Bank si ritrova ancora una volta più costruttiva del consenso, anche se questa volta non più isolata in una visione positiva sui mercati. Negli ultimi tre anni abbiamo avuto il vantaggio che gran parte delle preoccupazioni per l’anno successivo erano già ampiamente note e incorporate nelle valutazioni entro il periodo natalizio. L’auspicio è che il prossimo anno possa riservare soprattutto buone notizie.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

CAMPARI. Il gruppo ha raggiunto un accordo per la cessione dei marchi amaro Averna e mirto di Sardegna Zedda Piras a Illva Saronno Holding per un controvalore complessivo di 100 milioni di euro.

NEXI. Secondo quanto riportato dal Corriere della Sera è ritenuto molto probabile che il consiglio di amministrazione, atteso entro la fine dell’anno, esprima un orientamento negativo sulla vendita della divisione Digital Banking Solutions al fondo statunitense Tpg.

BANCA MPS. In base a quanto scrive La Repubblica, il piano dell’amministratore delegato Luigi Lovaglio, che punta a un’integrazione spinta con Mediobanca nelle attività retail e in quelle di investment e private banking per valorizzare le sinergie, non sarebbe al momento pienamente condiviso da alcuni azionisti rilevanti come Caltagirone né dall’amministratore delegato di Piazzetta Cuccia Alessandro Melzi d’Eril, più favorevoli a mantenere Mediobanca autonoma, quotata e indipendente da Mps.

ACEA. Il gruppo ha raggiunto un’intesa con Algebris Investments per l’acquisizione di Aquanexa, operatore specializzato in soluzioni integrate per la gestione del ciclo idrico, attraverso un’operazione che valorizza la società circa 205 milioni di euro.

OVS. Il gruppo dell’abbigliamento ha registrato una crescita delle vendite e dell’Ebitda nei primi nove mesi dell’esercizio e, secondo una nota, conferma un trend positivo anche per la chiusura dell’anno.

GEOX. Il consiglio di amministrazione ha approvato il budget 2026, che conferma margini operativi in linea con il Piano Industriale 2025-2029 ma prevede ricavi sensibilmente inferiori rispetto a quanto indicato nel piano.

STMICROELECTRONICS. È convocata un’assemblea straordinaria oggi alle ore 17 ad Amsterdam.

A livello internazionale sono da monitorare:

APPLE. Il gruppo sta introducendo modifiche al sistema operativo iOS in Giappone per adeguarsi a una nuova normativa locale volta a rafforzare la concorrenza, nell’ambito di un più ampio processo di adattamento alle regolamentazioni nei diversi mercati globali.

WOODSIDE ENERGY. La società ha annunciato che l’amministratore delegato Meg O’Neill ha rassegnato le dimissioni per assumere il ruolo di ceo di BP.

FORD MOTOR. Il costruttore automobilistico ha cancellato un accordo da 9.600 miliardi di won, pari a circa 6,5 miliardi di dollari, con LG Energy Solution per la produzione di batterie, dopo aver ridimensionato le proprie ambizioni nel settore dei veicoli elettrici.

SUMITOMO MITSUI FINANCIAL GROUP. L’amministratore delegato ha dichiarato di aspettarsi il raggiungimento in anticipo di un importante obiettivo di redditività e di poter sfruttare al meglio l’alleanza strategica con Jefferies Financial Group.

di Francesco Sicuro

di Francesco Sicuro