STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,9%. Ancora più positivi i futures sull’S&P 500 (+1,3%) e quelli sul Nasdaq 100 (+1,8%).

In un mercato affamato di segnali, il dato sui payrolls USA di oggi arriva subito dopo i conti di Nvidia, che hanno rivoluzionato il sentiment e rimandato ogni timore di bolla. Il gruppo ha battuto le attese con ricavi a 57 miliardi di dollari contro i 55,2 stimati, fornendo una guidance ancora più forte per il trimestre in corso a 65 miliardi e con la Cfo che ha lasciato intendere la possibilità di superare l’obiettivo di 500 miliardi per i prossimi trimestri. Il titolo è salito del 5% nel dopo mercato, rilanciando anche i titoli tecnologici più deboli, come CoreWeave (+9%). Se questa reazione dovesse confermarsi oggi, verrebbe meno quel pattern di movimenti contenuti post-earnings che si era imposto dallo sbarco di ChatGPT quasi tre anni fa, complice un mese di forte debolezza pre-trimestrale che ha abbassato l’asticella delle attese.

Alla vigilia dei conti Nvidia, il selloff si era finalmente stabilizzato negli USA: l’S&P 500 (+0,4%) ha chiuso in rialzo dopo quattro sedute negative, con i Magnifici 7 (+0,8%) e il Nasdaq (+0,6%) sostenuti dal +2,8% di Nvidia pre-trimestrale e dal +3% di Alphabet grazie ai feedback positivi sul nuovo modello Gemini AI. Anche i segnali di stress finanziario si sono attenuati: il VIX è sceso a 23,6 punti. Il settore crypto è rimasto debole, con Bitcoin (-2,1%) al minimo di sei mesi a 90.506 dollari, prima del rimbalzo sopra 92.000 questa mattina. I rialzi azionari sono stati comunque concentrati, con oltre il 60% dei titoli dell’S&P in calo. L’indice è oscillato bruscamente dopo la notizia che il report sui payrolls di ottobre non verrà pubblicato e che quello di novembre uscirà solo il 16 dicembre, nove giorni dopo la riunione Fed, rendendo più probabile una pausa. La probabilità di un taglio a dicembre, infatti, è crollata dal 47% al 27% in pochi minuti, chiudendo al 29%.

Le minute del Fomc di ottobre hanno confermato una Fed divisa: “molti” membri propensi a evitare un taglio a dicembre, mentre “diversi” ritenevano adeguata una sforbiciata già al meeting successivo. Alcuni policymaker erano contrari perfino al taglio di ottobre, anche se l’unico dissenso formale è stato quello del presidente della Fed di Kansas City, Schmid. Le minute hanno inoltre confermato che “quasi tutti” i membri sostengono la fine del QT da dicembre, dopo la recente tensione nei mercati monetari, senza però indicazioni chiare sulla gestione futura delle riserve.

In Europa, il focus è stato sull’inflazione UK, scesa meno del previsto: headline a +3,6% (contro attese +3,5%) e core a +3,4%. I segnali più incoraggianti arrivano dai servizi (+4,5%), aiutando gli operatori a rafforzare la probabilità di un taglio BoE a dicembre all’87%. Gli indici hanno avuto una seduta piatta: Stoxx 600 (-0,1%) al quinto calo consecutivo, FTSE MIB (-0,4%) anch’esso alla quinta seduta in rosso.

ASIA

Anche i listini asiatici sono in rally, con il tech heavy Kospi in rialzo del 2,5% e il Nikkei del 2,9%, mentre l’ASX 200 guadagna l’1,2% supportato dai minerari. Più cauti i listini cinesi, con CSI (+0,1%) e Shanghai (+0,1%), e un Hang Seng leggermente negativo (-0,1%).

Tokyo si prepara a varare un maxi pacchetto di stimolo da 21.300 miliardi di yen (135 miliardi di dollari), il più ampio dalla pandemia, secondo una bozza visionata da Reuters. L’intervento, composto da 17.700 miliardi di spesa e 2.700 miliardi di tagli fiscali, sarà finanziato attraverso maggiori entrate e nuova emissione di titoli di Stato, confermando l’impostazione fortemente espansiva della nuova premier Sanae Takaichi nel tentativo di proteggere i consumatori dall’inflazione.

In questo contesto, la consigliera della Banca del Giappone Junko Koeda ha ribadito la necessità di procedere nel percorso di normalizzazione monetaria, portando i tassi reali verso un livello di equilibrio dopo anni di condizioni ultra-accomodanti.

Sul mercato valutario si osserva un nuovo indebolimento dello yen, sceso ai minimi degli ultimi dieci mesi, mentre il dollaro rimbalza sostenuto dalle crescenti attese che la Fed rinvierà un taglio dei tassi nella riunione del 10 dicembre, alimentando un generale riposizionamento degli operatori.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 73 punti base.

Per quanto riguarda le aste di titoli di Stato italiane, il Tesoro pubblicherà i dettagli del collocamento dei Btp Short e dei titoli indicizzati in programma per il 25 novembre.

La Francia e la Spagna portano sul mercato un totale di 18,5 miliardi di euro in titoli a medio e lungo termine. Parigi propone fino a 12 miliardi di Oat sulle scadenze 2028, 2031 e 2033, insieme a un miliardo di indicizzati 2036, 2040 e 2053; Madrid fino a 5,5 miliardi di Bonos con scadenze 2033, 2035 e 2054.

PETROLIO

Il petrolio è rimasto stabile mentre gli operatori valutano l’impatto delle sanzioni USA su Rosneft e Lukoil, in vigore da venerdì, in un contesto in cui anche l’Unione Europea sta valutando nuove misure per stringere la pressione su Mosca. Il Brent tratta vicino a 64 dollari al barile dopo il calo superiore al 2% registrato mercoledì, mentre il WTI scambia sotto 60 dollari.

Le sanzioni statunitensi hanno già stravolto i flussi di greggio, in particolare verso l’India, e costretto Lukoil a cercare acquirenti per le attività internazionali. Il mercato continua comunque a scontare un surplus di offerta legato all’aumento della produzione da parte dell’OPEC+ e dei produttori esterni al cartello, anche se le recenti tensioni geopolitiche hanno aggiunto un moderato premio al rischio.

Le esportazioni russe di carburanti nella prima metà di novembre sono scese ai minimi dall’invasione dell’Ucraina a causa degli attacchi alle infrastrutture di raffinazione e delle misure americane, mentre diversi potenziali acquirenti si stanno facendo avanti per rilevare asset di Lukoil: tra questi, dirigenti di Exxon Mobil hanno incontrato il ministro del Petrolio iracheno per discutere la quota nel giacimento West Qurna 2. L’Unione Europea, dal canto suo, sta valutando ulteriori strette contro le entità che supportano la “shadow fleet” di petroliere russe.

Sul mercato pesano anche i dati sulle scorte statunitensi: mercoledì i futures sono scesi complice il primo aumento da oltre un mese delle scorte di benzina e distillati, mentre le giacenze di greggio sono diminuite di 3,4 milioni di barili rispetto a un incremento previsto dagli analisti.

ORO

L’oro è rimasto stabile dopo due sedute di rialzo mentre gli investitori ridimensionano le aspettative di un taglio dei tassi della Fed il mese prossimo. Il metallo prezioso scambia vicino a 4.070 dollari l’oncia dopo aver guadagnato quasi l’1% nelle due sessioni precedenti, in un contesto complicato dall’assenza del report sull’occupazione di ottobre, che non verrà pubblicato e lascerà i membri della Fed senza un indicatore cruciale prima dell’ultimo meeting dell’anno.

I verbali della riunione di ottobre hanno mostrato una maggioranza di funzionari orientata a mantenere tassi invariati per il resto del 2025, indebolendo l’appeal del lingotto che non offre rendimento e trae vantaggio da un costo del denaro più basso. La recente forza del dollaro Usa, salito ai massimi da fine settembre, rappresenta un ulteriore ostacolo poiché rende l’oro più caro per gli acquirenti internazionali.

Nonostante il ritracciamento dai massimi record di ottobre, l’oro mantiene un progresso superiore al 50% dall’inizio dell’anno grazie ai due tagli dei tassi già effettuati dalla Fed, ai consistenti acquisti delle banche centrali e ai flussi verso gli ETF garantiti da oro fisico. I prezzi hanno corretto parte dei guadagni dopo che i verbali hanno evidenziato un board diviso, con alcuni membri preoccupati che un allentamento prematuro possa compromettere i progressi sull’inflazione, secondo Manav Modi di Motilal Oswal. L’incertezza è aumentata con la cancellazione del report sul lavoro di ottobre e le probabilità di un intervento a dicembre sono scese al 35% rispetto al 50% precedente. In attesa della pubblicazione dei payrolls di settembre, rinviati a causa dello shutdown.

DATI MACRO IN ARRIVO

Con Nvidia ormai alle spalle, l’attenzione si sposta sul report occupazionale di settembre, atteso oggi dopo sette settimane di ritardo. Pur essendo un dato vecchio, il mercato lo considera decisivo: un risultato debole potrebbe riaprire la porta a un taglio a dicembre. Gli economisti di Deutsche Bank stimano payrolls a +75.000, in linea con un quadro di crescita contenuta e disoccupazione stabile al 4,3%. Oggi sono attesi anche i dati retroattivi sulle jobless claims (nuove richieste di sussidi di disoccupazione) attese a 230.000, sull’indice Philadelphia Fed di novembre stimato a 2,0 e sulle vendite di case esistenti di ottobre attese a un ritmo annualizzato di 4,08 milioni.

Nella zona euro il dato preliminare sulla fiducia dei consumatori di novembre con una stima a -14,0, mentre la giornata prevede anche la riunione del Consiglio Bce, da cui non sono attese decisioni sui tassi, e la newsletter di vigilanza dell’istituto.

Dagli Usa sono previsti gli interventi del consigliere Fed Barr, della consigliera Fed Cook, del consigliere Fed Miran e dei presidenti delle Fed di Cleveland e Chicago, Loretta Mester e Austan Goolsbee.

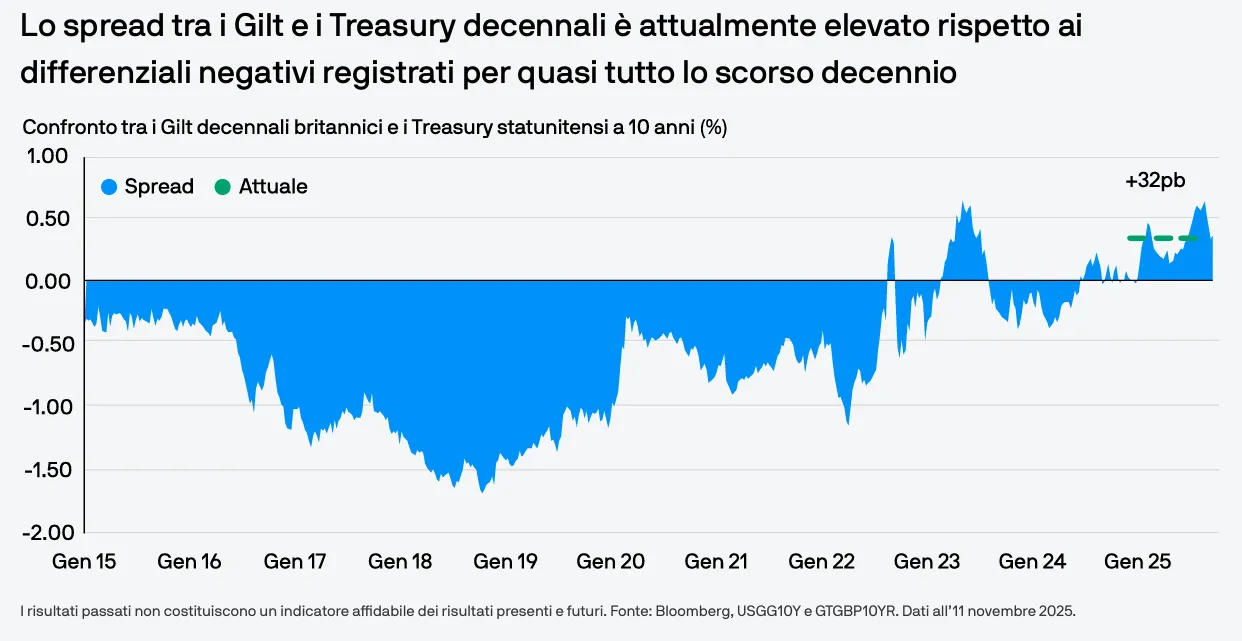

GIL E TREASURY, LO SPREAD SCHIZZA IN ALTO

La crescita debole e l'inflazione elevata nel Regno Unito hanno minato la fiducia degli investitori. Di conseguenza, i Gilt britannici con scadenze diverse sono stati generalmente scambiati a premio rispetto all’anno scorso e ad altri mercati quali Stati Uniti ed Eurozona. Lo spread tra i Gilt decennali e i Treasury statunitensi di pari scadenza è ancora elevato a 32 punti base (pb), mentre differenziali negativi erano la norma negli ultimi 10 anni.

Secondo JP Morgan AM, gli investitori stanno considerando con molta attenzione le eventuali conseguenze che la presentazione della legge di bilancio potrebbe avere sui titoli di stato britannici. I mercati dei Gilt hanno recuperato terreno dopo che la Cancelliera, Rachel Reeves, ha cercato di rassicurare gli investitori obbligazionari in vista della manovra finanziaria. L’indicazione di una politica fiscale più restrittiva ha contribuito a stabilizzare i rendimenti, mentre una manovra che punta ad aumentare le imposte è considerata disinflazionistica, rafforzando le aspettative di un’inflazione in continuo calo.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

LEONARDO. Il lancio della joint venture con Edge Group negli Emirati Arabi Uniti è previsto nel 2026.

MFE-MEDIAFOREUROPE. Comunicato sul terzo trimestre.

INDUSTRIE DE NORA. Prima edizione dell’evento “ESG Stakeholder Engagement” con la partecipazione del CEO Dellachà e del CFO Oglialoro alle 14:30.

LUSSO. Lorenzo Bertelli, figlio di Miuccia Prada e Patrizio Bertelli, ha dichiarato che il gruppo del lusso potrebbe valutare nuove acquisizioni dopo quella di Versace e non ha escluso un interesse potenziale per Giorgio Armani, pur precisando che finora non ci sono stati contatti.

A livello internazionale sono da monitorare:

PARAMOUNT SKYDANCE, COMCAST, NETFLIX. Paramount Skydance, Comcast e Netflix stanno valutando offerte per Warner Bros Discovery.

ABBOTT LABORATORIES. Il gruppo è vicino a un’acquisizione della società di screening oncologico Exact Sciences.

E.SUN FINANCIAL HOLDING. Il gruppo prevede un’iniezione di almeno mezzo miliardo di dollari per rilanciare una compagnia di assicurazioni vita in difficoltà che sta acquisendo.

PEOPLE INTERACTIVE INDIA. La società che gestisce il servizio di incontri matrimoniali Shaadi.com si sta preparando a un’offerta pubblica iniziale.

INDUSIND BANK. L’istituto sta lavorando a un ampio piano di ristrutturazione per migliorare la redditività e affrontare le aree di sotto-performance.

di Francesco Sicuro

di Francesco Sicuro