STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,4%. Positivi anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,5%).

Oggi potrebbe essere finalmente il giorno in cui si saprà se il più lungo shutdown nella storia degli Stati Uniti sta davvero per giungere al termine. Se tutti i membri del Congresso riusciranno a rientrare a Washington nonostante i ritardi aerei, la Camera dei Rappresentanti dovrebbe votare una legge per mantenere aperte la maggior parte delle agenzie federali fino al 30 gennaio e alcune fino al 30 settembre del prossimo anno. Resta da vedere se, con l’avvicinarsi della fine di gennaio, si ripeterà una “mini versione” di quanto vissuto negli ultimi 43 giorni, ma per ora la priorità è riaprire il governo.

I mercati statunitensi hanno vissuto una giornata incerta ieri, dopo l’euforia delle 36 ore precedenti per la prospettiva della riapertura del governo, penalizzati dal calo di Nvidia (-3%) e da un debole rapporto ADP sull’occupazione privata. L’S&P 500 (+0,2%) è però riuscito a chiudere in positivo dopo la chiusura europea, in una giornata caratterizzata dalla festività del Veterans Day, che ha tenuto chiuso il mercato obbligazionario americano.

Negli Stati Uniti, il focus si è concentrato sui dati economici: l’ADP ha indicato una perdita media di 11.250 posti di lavoro privati nelle quattro settimane fino al 25 ottobre, alimentando i timori di un indebolimento del mercato del lavoro. Secondo un’analisi di Mike Dolan di Reuters, dopo oltre 40 giorni senza dati macro ufficiali, i funzionari della Fed ritengono che il mercato del lavoro abbia retto e che le condizioni finanziarie restino accomodanti, mentre l’inflazione appare ancora superiore all’obiettivo e in direzione opposta rispetto alle attese. Di conseguenza, a meno di sorprese significative nei prossimi report, le probabilità di un ulteriore taglio dei tassi entro fine anno si stanno riducendo rapidamente.

In Europa, invece, l’entusiasmo è stato evidente, con lo STOXX 600 (+1,3%) che ha toccato un nuovo record storico e messo a segno la migliore performance di due giorni dal caos del “Liberation Day” di aprile. Anche il FTSE MIB (+1,2%) ha superato il picco del 2007, raggiungendo i livelli di chiusura più alti dal 2001.

La Bce ha ribadito che i rischi sull’inflazione sono bilanciati e che la crescita si sta rivelando più robusta del previsto, consolidando l’aspettativa che Francoforte manterrà i tassi invariati ancora per qualche tempo. La Bce, che non modifica la politica monetaria da giugno, ha definito la propria posizione “in una buona fase”, anche se alcuni membri del board temono che l’inflazione possa scendere troppo, spingendoli a valutare un nuovo allentamento nel 2026. I mercati stimano probabilità quasi nulle di un taglio quest’anno e circa il 40% di possibilità che avvenga entro la metà del 2026.

ASIA

I mercati asiatici si muovono in territorio positivo seguendo il tono costruttivo di Wall Street. Il Nikkei 225 guadagna lo 0,4%, l’Hang Seng di Hong Kong sale dello 0,6%, mentre lo Shanghai Composite perde lo 0,1%, complice un report secondo cui Pechino intende limitare l’accesso militare statunitense alle terre rare. In India, il Nifty 50 avanza dello 0,8%.

Riflettori accesi su SoftBank Group, che ha registrato un vero e proprio scivolone fino al -10% in apertura, poi ridotto al -3,5%, dopo aver annunciato la vendita dell’intera partecipazione in Nvidia per 5,83 miliardi di dollari. La mossa rientra nella strategia del gruppo giapponese di puntare in modo deciso su OpenAI, sviluppatore di ChatGPT. Nel report trimestrale, SoftBank ha comunicato di aver ceduto 32,1 milioni di azioni Nvidia nel mese di ottobre, riducendo anche la propria quota in T-Mobile per un incasso complessivo di 9,17 miliardi di dollari.

A Mumbai, debutto brillante per Billionbrains Garage Ventures, società madre della piattaforma di intermediazione online Groww, che ha guadagnato il 22% nel primo giorno di quotazione. L’operazione di IPO ha permesso al gruppo di raccogliere 66,3 miliardi di rupie, pari a circa 748 milioni di dollari.

In Giappone, l'indice manifatturiero Reuters Tankan a novembre si attesta a 17 dal precedente 8.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,39%, mentre lo spread con il Bund tedesco di pari durata si mantiene intorno ai 74 punti base.

Prendono il via questa mattina le aste di metà mese del Tesoro italiano, con l’emissione di 8,5 miliardi di euro in Bot a 12 mesi, che inaugura una settimana intensa per il mercato primario dei titoli di Stato italiani.

L’appuntamento più atteso è però quello di domani, quando il Tesoro tornerà sul medio-lungo termine con fino a 8 miliardi di euro complessivi distribuiti sulle riaperture di quattro Btp. Secondo UniCredit, che in un report analizza la domanda potenziale, l’asta sarà sostenuta da 19 miliardi di euro di rimborsi in arrivo, un fattore che dovrebbe favorire un buon assorbimento dell’offerta. L’interesse per la carta italiana resta elevato, in particolare sulle scadenze più lunghe, dove i rendimenti continuano ad attrarre una base solida di investitori istituzionali.

Anche la Germania si presenta oggi sul mercato primario, con un collocamento di 2,5 miliardi di euro complessivi in Bund con scadenze agosto 2046 e agosto 2056.

PETROLIO

Il prezzo del petrolio è rimasto stabile dopo tre giorni consecutivi di rialzi, mentre gli operatori di mercato attendono una serie di report cruciali che offriranno indicazioni sull’equilibrio globale tra domanda e offerta fino al 2026. Il Brent si è attestato intorno ai 65 dollari al barile, dopo un incremento dell’1,7% registrato martedì, mentre il West Texas Intermediate (WTI) è sceso leggermente sotto i 61 dollari.

Secondo l’International Energy Agency (IEA), i mercati appaiono ben riforniti nel breve periodo, ma l’agenzia ha ammorbidito la sua posizione sulla possibilità di un imminente picco della domanda globale di petrolio, come emerge dal suo rapporto energetico annuale. L’OPEC pubblicherà invece nella giornata di mercoledì la sua analisi mensile, fornendo ulteriori dettagli sulle dinamiche di produzione e consumo.

Il greggio ha perso terreno nel corso dell’anno a causa dei timori di un surplus crescente, con l’OPEC+ che ha progressivamente ripristinato parte della capacità produttiva e con i produttori indipendenti, al di fuori del cartello, che hanno aumentato la propria estrazione. La stessa IEA aveva già previsto un eccesso record di offerta per il 2026, mentre banche come Goldman Sachs hanno messo in guardia sul rischio di scorte in aumento.

Alcuni indicatori segnalano già un allentamento delle condizioni di mercato. Il premio per il contratto a breve scadenza del WTI rispetto a quello successivo, noto come prompt spread, si è ridotto a soli 5 centesimi di dollaro al barile in backwardation, il livello più basso da mesi.

“Questi rapporti dovrebbero evidenziare come i mercati mondiali del greggio siano ben forniti e come si stiano accumulando surplus strutturali”, ha affermato Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Bank. Tuttavia, ha aggiunto, nel breve periodo i prezzi del carburante potrebbero restare sostenuti, mentre l’Europa tenta di rimuovere Lukoil PJSC dai propri sistemi energetici nazionali, in seguito alle sanzioni statunitensi.

Nel quadro delle misure mirate a spingere la Russia a porre fine al conflitto in Ucraina, gli Stati Uniti hanno inserito nella lista nera i colossi energetici Lukoil e Rosneft PJSC. La decisione, che ha sostenuto i prezzi del diesel, ha spinto diversi governi in Europa e Medio Oriente a correre per assicurarsi che le operazioni di Lukoil possano continuare a funzionare, evitando interruzioni in una rete energetica globale già sotto pressione.

ORO

Il prezzo dell’oro ha oscillato dopo tre giorni consecutivi di rialzi, mentre i mercati restano in attesa di una raffica di dati macro che seguiranno alla riapertura del governo statunitense, ormai vicino alla fine del più lungo shutdown della sua storia. Il lingotto si è mantenuto leggermente sopra i 4.100 dollari l’oncia, limando parte dei guadagni registrati in precedenza, in un contesto in cui i dati sull’occupazione privata hanno segnalato un indebolimento del mercato del lavoro americano, alimentando le aspettative di ulteriori tagli dei tassi d’interesse da parte della Fed.

Gli investitori si muovono con prudenza, in attesa del voto della Camera dei Rappresentanti, che dovrà approvare il pacchetto di spesa temporaneo già passato in Senato con il sostegno di otto senatori democratici moderati. Il dollaro ha interrotto una serie di cinque sedute negative, rimbalzando lievemente sulla prospettiva di una rapida riapertura del governo federale.

Dopo il record di oltre 4.380 dollari l’oncia toccato il mese scorso, l’oro ha registrato un parziale arretramento legato alle prese di profitto da parte degli investitori. Secondo dati Bloomberg, gli ETF garantiti da oro hanno segnato tre settimane consecutive di deflussi netti, ma nonostante questo il metallo resta in rialzo di oltre 55% da inizio anno, avviato verso la migliore performance annuale dal 1979, sostenuto da una forte domanda delle banche centrali.

Come ha spiegato Hebe Chan, analista di Vantage Markets, il recente recupero sopra quota 4.100 dollari riflette “una persistente cautela degli investitori, che riconoscono come gli effetti del più lungo shutdown nella storia americana possano aver lasciato un segno duraturo, mantenendo viva la domanda di beni rifugio nonostante il generale clima di ottimismo”.

La ripresa della pubblicazione dei dati economici ufficiali, prevista dopo la riapertura delle agenzie federali, potrebbe rafforzare le scommesse su nuovi tagli dei tassi da parte della Fed, una prospettiva generalmente positiva per l’oro, che non offre rendimento ma beneficia di politiche monetarie più accomodanti.

Secondo Charu Chanana, chief investment strategist di Saxo Markets, il metallo giallo potrebbe entrare in una fase di consolidamento prima di un nuovo slancio rialzista nel 2026. “Potremmo assistere a un ribilanciamento dei flussi negli Stati Uniti, con un ampliamento del mercato azionario e movimenti di capitale che si spostano da asset surriscaldati, come l’oro e i titoli legati all’intelligenza artificiale, verso comparti rimasti indietro”, ha osservato l’esperta.

DATI MACRO IN ARRIVO

In apertura, la lettura finale dell’inflazione tedesca di ottobre ha confermato la stima preliminare con un tasso armonizzato in rallentamento al 2,3% su base annua.

In Italia, alle ore 10:00, l’Istat pubblicherà il dato sulla produzione industriale di settembre, che secondo il consenso degli analisti dovrebbe mostrare un rimbalzo congiunturale dell’1,5% dopo il forte calo del 2,4% registrato in agosto.

Sempre l’Istat, alle 11:00, diffonderà anche la nota mensile sull’andamento dell’economia italiana relativa ai mesi di settembre e ottobre, utile per delineare le tendenze di breve periodo e le prospettive di crescita del quarto trimestre.

Nel resto d’Europa, riflettori puntati sul Portogallo, dove alle 12:00 sarà pubblicata la lettura finale dei prezzi al consumo di ottobre.

Negli Stati Uniti, infine, in serata sono attesi i dati settimanali sulle scorte di prodotti petroliferi diffusi dall’American Petroleum Institute (API).

Tra i relatori delle banche centrali sono attesi gli interventi dei membri Schnabel e Guindos della BCE, oltre a Bostic, Collins, Miran e Paulson della Fed. Sul fronte societario, focus sui risultati di Cisco e TransDigm.

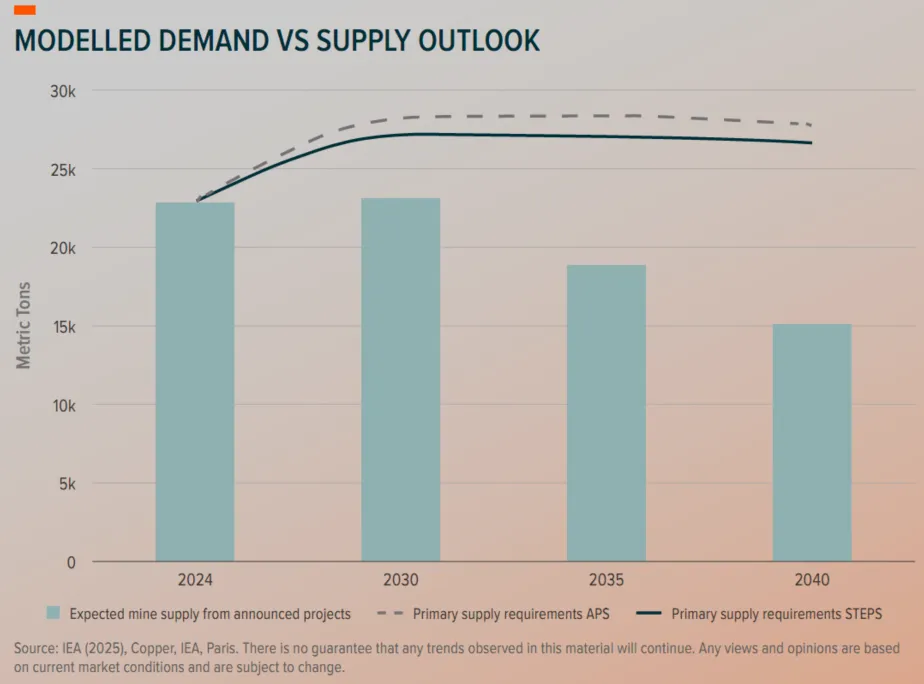

RAME, UN METALLO ALL’INCROCIO DI TANTI MEGATREND

Un tempo legata soprattutto a edilizia, automotive e infrastrutture cinesi, la domanda di rame si sta spostando verso settori di lungo periodo e trainati da politiche pubbliche come l’intelligenza artificiale e i data center, le reti elettriche, la difesa, i veicoli elettrici e l’elettrificazione industriale.

Lo si legge in un report di Global X, secondo cui questi ambiti (pianificati con anni di anticipo da utility, governi e big tech) rendono la domanda futura di rame più strutturale. Sul fronte dell’offerta, sebbene il breve termine sembri bilanciato, lo scenario di medio periodo mostra un deficit crescente: i progetti minerari attualmente annunciati coprono solo circa il 70% del fabbisogno di rame primario entro il 2035.

Se la produzione non terrà il passo con la domanda, secondo Global X il rame rischia di diventare non solo un beneficiario dell’era tecnologica, ma un vero e proprio collo di bottiglia che ne determinerà velocità e scala.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MAIRE. La controllata Nextchem è pronta per la quotazione in borsa, anche se la tempistica resta incerta e legata al contesto attuale di mercato. Lo ha dichiarato a Reuters il managing director di Nextchem, Fabio Fritelli. Entro la fine dell’anno sono attese almeno due acquisizioni in Italia per un valore compreso fra 100 e 150 milioni di euro, in linea con il budget destinato a operazioni di questo tipo.

AVIO, LEONARDO. Leonardo ha sottoscritto l’aumento di capitale attraverso l’esercizio integrale dei diritti di opzione relativi alla partecipazione residua detenuta, acquistando 3.870.207 azioni Avio al prezzo di 20,37 euro ciascuna. Secondo quanto riportato da Il Messaggero, Avio ha inoltre definito nei giorni scorsi un contratto di cessione del ramo d’azienda volto a esternalizzare le attività di logistica della società Mvn, soggetto terzo rispetto al gruppo.

FERRARI. JP Morgan ha avviato la copertura del titolo con rating “overweight” e un target price fissato a 394 euro.

AEFFE. Ha chiuso i primi nove mesi dell’anno con ricavi in calo del 25,1% a cambi costanti e con un Ebitda negativo. La società ha comunicato anche il posticipo dell’approvazione del resoconto intermedio di gestione al 30 settembre, inizialmente previsto per il 14 novembre. Il rinvio è legato alla procedura di composizione negoziata della crisi, per la quale la società e la controllata Pollini hanno presentato istanza di accesso lo scorso 2 ottobre.

RCS. Ha registrato un calo nei ricavi e nell’utile netto nei primi nove mesi del 2025, ma prevede di mantenere margini Ebitda positivi per l’intero anno, in linea con i risultati del 2024.

MEDIA. Il mercato pubblicitario italiano ha mostrato un incremento degli investimenti dell’1% a settembre, portando la raccolta pubblicitaria dei primi nove mesi dell’anno a +0,3%, secondo i dati e le analisi di Nielsen.

FINCANTIERI. Riunione del consiglio di amministrazione sui risultati del terzo trimestre, seguita da una conference call alle 12:30.

HERA. Riunione del consiglio di amministrazione sui risultati del terzo trimestre, seguita da una conference call.

A livello internazionale sono da monitorare:

ADVANCED MICRO DEVICES. Il principale rivale di Nvidia nel settore dei chip per l’intelligenza artificiale prevede una crescita accelerata delle vendite nei prossimi cinque anni, spinta dalla forte domanda per i suoi prodotti destinati ai data center.

FEDEX. Si attende un miglioramento dell’utile trimestrale rispetto all’anno precedente, attenuando le preoccupazioni degli investitori per una stagione natalizia debole e per l’impatto delle politiche commerciali volatili.

JD.COM. Ha comunicato che gli ordini sono aumentati di quasi il 60% durante l’evento del Singles’ Day di quest’anno.

ADANI ENTERPRISES. Ha offerto azioni agli attuali azionisti con uno sconto del 24% nell’ambito di un’emissione in opzione che punta a raccogliere 249,3 miliardi di rupie, pari a circa 2,8 miliardi di dollari.

di Francesco Sicuro

di Francesco Sicuro