STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,1%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,1%).

I mercati hanno inaugurato dicembre con un avvio turbolento, segnato da ribassi simultanei su obbligazioni e azioni, accompagnati da un brusco tonfo del Bitcoin (-5,2%). Le vendite si sono intensificate fin dall’apertura, dopo che i commenti hawkish del governatore della Bank of Japan, Kazuo Ueda, avevano già spinto i rendimenti dei JGB decennali ai massimi dalla crisi finanziaria globale. L’effetto domino ha rapidamente attraversato i mercati globali, con rendimenti in forte rialzo negli Stati Uniti e in Europa. A peggiorare il quadro è arrivato l’ISM manifatturiero, orientato in senso stagflazionistico. Alla fine della seduta, l’S&P 500 ha perso lo 0,5% dopo cinque sedute consecutive in rialzo.

In Europa la giornata non è andata diversamente: anche qui le azioni hanno ceduto terreno. Lo STOXX 600 ha perso lo 0,2% dopo cinque sedute di rialzi. Nel Regno Unito si è dimesso il capo dell’OBR, l’ente di vigilanza sul budget, dopo che l’analisi del bilancio era stata pubblicata sul sito prima dell’intervento del Cancelliere.

Oggi l’attenzione tornerà sulla geopolitica: l’inviato di Trump, Steve Witkoff, è atteso a Mosca per un incontro con Vladimir Putin per discutere le proposte statunitensi di un accordo per porre fine alla guerra in Ucraina. La visita arriva dopo due settimane di colloqui intensificati, definiti “produttivi” da Washington, anche se Kiev continua a respingere le richieste territoriali di Mosca.

Lo sguardo degli operatori resta rivolto alla Federal Reserve (Fed), con un board più diviso che mai in vista della riunione del 9-10 dicembre. Nell’intervento atteso nella notte italiana, il presidente Jerome Powell non ha affrontato il tema della politica monetaria. Secondo un report di Bank of America, la Fed dovrebbe comunque procedere con un taglio di un quarto di punto nella riunione di dicembre, ipotesi che gli operatori prezzano all’87%, per poi effettuare due ulteriori riduzioni di pari entità tra giugno e luglio del 2026. La maggior parte delle case di brokeraggio si aspetta una decisione accomodante la prossima settimana, mentre Morgan Stanley e Standard Chartered figurano tra le poche che prevedono tassi fermi.

ASIA

Le Borse asiatiche si muovono in modo contrastato, sostenute da aspettative in crescita su un taglio dei tassi da parte della Fed la prossima settimana, mentre i mercati giapponesi faticano a recuperare slancio anche per i segnali di un possibile aumento del costo del denaro da parte della Bank of Japan, soprattutto dopo le recenti dichiarazioni del governatore Ueda. A Tokyo il Nikkei avanza con cautela (+0,1%), mentre lo Hang Seng di Hong Kong resta poco sotto la parità (-0,1%).

A guidare la seduta è il Kospi di Seul (+1,6%), sospinto dalla conferma da parte degli Stati Uniti che l’aliquota tariffaria generale sulle importazioni provenienti dalla Corea del Sud, incluse automobili e semiconduttori, sarà ridotta al 15% con effetto retroattivo dal 1° novembre. Restano invece in territorio negativo i listini cinesi, ancora in attesa di capire quale direzione prenderà Washington nelle prossime settimane: Shenzen arretra dello 0,9%, mentre Shanghai perde lo 0,4%.

Un’asta di titoli di Stato giapponesi ha registrato una domanda robusta, contribuendo a calmierare i timori degli investitori dopo le vendite delle scorse giornate che avevano colpito il mercato obbligazionario globale. L’asta dei decennali giapponesi ha evidenziato la domanda più elevata dallo scorso settembre.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,47%, mentre lo spread con il Bund tedesco di pari durata si attesta a 71 punti base, in risalita dai minimi di novembre 2009.

I tassi dell’Eurozona sono risaliti nella giornata di ieri, dopo il forte calo della scorsa settimana, sulla scia dell’impennata dei rendimenti giapponesi legata alla prospettiva di un imminente rialzo della Bank of Japan.

Il Tesoro italiano ha annunciato l’avvio di un’asta di riacquisto riservata agli specialisti che si terrà domani, con un importo massimo fino a 7 miliardi di euro. L’operazione includerà cinque Btp, un CctEu e un Btp Italia in scadenza nel 2026.

La Germania tornerà oggi sul mercato con un’offerta da 4,5 miliardi di euro di Schatz con scadenza dicembre 2027 e cedola al 2%.

PETROLIO

Il petrolio mantiene i recenti guadagni mentre il mercato osserva le prossime mosse di Donald Trump sul Venezuela e valuta le conseguenze dei danni a un terminale di esportazione nel Mar Nero. Il Brent oscilla intorno ai 63 dollari al barile dopo un rialzo dell’1,3% nella seduta precedente, mentre il West Texas Intermediate (WTI) tratta sopra i 59 dollari. Trump ha tenuto ieri sera negli Stati Uniti un incontro sul Venezuela, in un contesto di forze americane schierate nei pressi del Paese e di una crescente retorica contro il governo di Nicolas Maduro.

Le tensioni latenti mantengono il mercato in allerta e introducono un premio al rischio nei prezzi del greggio, attenuando parzialmente i timori legati a un surplus in aumento. I rischi geopolitici si estendono anche alla Russia e al Mar Nero, dove l’Ucraina ha condotto attacchi ripetuti contro le infrastrutture energetiche del produttore OPEC+. Tra questi figura un recente attacco a un punto di ormeggio del terminal del Caspian Pipeline Consortium, il principale canale per le esportazioni petrolifere del Kazakistan. La CPC ha dichiarato che “qualsiasi ulteriore operazione è impossibile” sul mooring, ribadendo quanto già comunicato in precedenza.

Secondo Haris Khurshid, chief investment officer di Karobaar Capital, “il mercato tende a ignorare le notizie sul Venezuela, ma le interruzioni nel Mar Nero hanno effetti più durevoli perché impattano sui flussi effettivi”. Tuttavia, ha aggiunto, il surplus atteso resta il fattore dominante in vista del prossimo anno.

ORO E ARGENTO

L’argento arretra dai massimi storici, dopo che un indicatore tecnico chiave ha segnalato che il rally di sei sedute lo ha portato in territorio di ipercomprato. Anche l’oro mostra un lieve calo. Il metallo bianco è sceso fino al 2,4%, portandosi a circa due dollari sotto il record assoluto toccato nella seduta precedente. Gli operatori avevano puntato su una persistente scarsità dell’offerta e sulle attese di un nuovo taglio dei tassi negli Stati Uniti, elemento favorevole ai metalli preziosi privi di rendimento.

L’indice di forza relativa (RSI) a 14 giorni indica però che questo recente fervore speculativo potrebbe essere andato troppo oltre e troppo in fretta, con una lettura superiore a 70 che segnala un momentum di forte eccesso di acquisto.

“Abbiamo superato la soglia del momentum razionale”, ha scritto Daniel Ghali, senior commodity strategist di TD Securities. In una nota ha aggiunto che “le aspettative di domanda sono diminuite in tutte le categorie, lasciando la domanda d’investimento come unico vero driver”, citando anche la debolezza del mercato fisico over-the-counter di Londra.

Anche il gold-silver ratio, che indica quante once di argento servono per acquistare un’oncia d’oro, è sceso al livello più basso da oltre un anno, un altro segnale che l’argento potrebbe aver corso troppo. Gli operatori talvolta leggono questi estremi come potenziali punti di inversione.

Il rally del metallo, salito di oltre l’8% nelle due sedute precedenti, è stato alimentato da scommesse su una prolungata tensione dell’offerta. Da quando quantità record di argento sono affluite a Londra in ottobre per alleviare una storica stretta, altri hub di negoziazione sono finiti sotto pressione. Le scorte nei magazzini collegati allo Shanghai Futures Exchange sono recentemente scese ai minimi di dieci anni.

Anche l’oro è stato sostenuto dalle crescenti attese che la Fed possa annunciare un nuovo taglio dei tassi la prossima settimana. I mercati prezzano quasi con certezza una riduzione di un quarto di punto all’ultimo meeting dell’anno.

DATI MACRO IN ARRIVO

In Italia è prevista alle 10 la pubblicazione da parte dell’Istat della stima di occupati e disoccupati per ottobre con il tasso di disoccupazione atteso stabile al 6,1%, seguita alle 12 dall’aggiornamento sui prezzi alla produzione dell’industria e delle costruzioni.

L’attenzione dei mercati è oggi concentrata sulla stima preliminare dell’inflazione di novembre dell’area euro, in arrivo alle 11. Il consensus si attende un indice dei prezzi al consumo stabile al 2,1% su base annua, mentre la componente core dovrebbe salire al 2,5% dal 2,4% registrato in ottobre.

I dati dei singoli Paesi diffusi la scorsa settimana hanno già mostrato un andamento dell’inflazione vicino al 2%, un elemento che, insieme a una dinamica di crescita ancora solida, rafforza l’idea che la Bce manterrà i tassi invariati per la quasi totalità del 2026. I mercati monetari prezzano oggi una probabilità intorno al 25% di un ulteriore taglio entro settembre del prossimo anno e collocano il tasso chiave all’1,95% nel dicembre 2026, rispetto all’attuale 2%.

Gli analisti sottolineano comunque che i rischi restano orientati a un allentamento aggiuntivo qualora l’inflazione dovesse scendere in modo significativo sotto il target. Intanto, il consigliere Bce Robert Holzmann ha ribadito ieri che Francoforte dovrebbe mantenere invariata la politica monetaria, osservando che il fatto che l’inflazione del 2025 sia attesa solo di poco sotto il 2% non giustificherebbe un intervento immediato.

L’Ocse pubblica questa mattina l’Economic Outlook. Nell’aggiornamento intermedio di settembre, l’organizzazione aveva confermato per l’Italia una crescita del Pil pari allo 0,6% nel 2025, rivedendo invece il 2026 da +0,7% a +0,6%.

Negli Stati Uniti sono in uscita le consuete statistiche settimanali sulle scorte dei prodotti petroliferi fornite dall’Api.

Tra i discorsi delle banche centrali è previsto un intervento del componente della Fed Bowman, che però, essendo in periodo di blackout, non toccherà la politica monetaria.

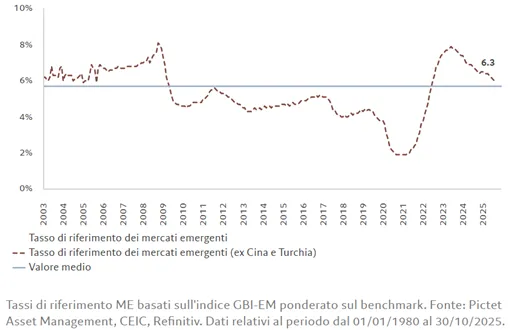

MERCATI EMERGENTI, TAGLI DEI TASSI D''INTERESSE IN ARRIVO

La politica delle banche centrali degli emergenti è restrittiva ma in fase di normalizzazione, una combinazione generalmente favorevole per le obbligazioni EM. Sebbene il tasso medio ponderato delle banche centrali sia sceso al 6,3% (il livello più basso dal periodo 2003-2008), rimane comunque ben superiore al tasso neutrale stimato da Pictet AM a circa il 5,5% (vedi grafico qui sopra che mostra il confronto in % tra i tassi d’interesse dei mercati emergenti e la media a lungo termine).

La crescita economica vicina al potenziale (circa il 4%) e il ritorno dell'inflazione al 3%, porta Pictet AM a prevedere una progressiva normalizzazione della politica monetaria, sicuramente di buon auspicio per il comparto obbligazionario.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

STELLANTIS. A novembre le immatricolazioni del gruppo in Italia sono diminuite del 4,39% su base annua, con la quota di mercato scesa al 23,77% dal 26,57% di ottobre, secondo elaborazioni Reuters sui dati del ministero dei Trasporti. Il dato non comprende le immatricolazioni della joint venture Leapmotor. Nel complesso, il mercato italiano ha registrato 124.222 nuove auto, un livello sostanzialmente stabile (-0,04%) rispetto allo stesso mese del 2024.

IVECO. Il marchio Idv fornirà all’Esercito italiano ulteriori 658 autocarri tattico-logistici, ampliando il contratto originario firmato nel 2024 per 1.453 veicoli.

NEWPRINCES. La società ha completato l’acquisizione del 100% di Carrefour Italia e stima che l’operazione consentirà di raggiungere un utile netto consolidato superiore a 700 milioni di euro entro la fine del 2025.

ENAV. L’azienda ha firmato un contratto da circa 102 milioni di euro con Teledife, la direzione tecnologica del Ministero della Difesa, per ammodernare entro il 2032 i sistemi radar di sorveglianza in sei basi dell’Aeronautica Militare. La quota di competenza del gruppo Enav è pari a 43,2 milioni di euro.

ZEST. Si conclude l’offerta dei diritti inoptati dell’aumento di capitale, salvo eventuale chiusura anticipata.

A livello internazionale sono da monitorare:

FANUC. Le azioni della società giapponese di automazione industriale sono salite fino al 9,4%, ai massimi da luglio 2021, dopo l’annuncio della collaborazione con Nvidia per integrare funzioni di intelligenza artificiale fisica nei robot industriali.

CHINA VANKE. Il costruttore cinese in difficoltà, che la settimana scorsa aveva indicato un possibile ritardo nel rimborso di un’obbligazione locale, ha ora chiesto agli obbligazionisti di attendere un anno per il rimborso integrale, mentre affronta crescenti pressioni di liquidità e un supporto statale in calo.

WARNER BROS DISCOVERY. Il gruppo ha ricevuto una seconda serie di offerte, tra cui una proposta quasi interamente in contanti da parte di Netflix, in un’asta che potrebbe chiudersi nei prossimi giorni o settimane, secondo fonti vicine al dossier.

JANE STREET GROUP, CITADEL SECURITIES. Le due società di market making hanno registrato un aumento dei ricavi da trading nel terzo trimestre, erodendo ulteriormente il predominio di Wall Street e avviandosi entrambe verso un anno da record.

SONG CHI-HYUNG, KIM HYOUNG-NYON. Dopo tredici anni alla guida del principale exchange di criptovalute della Corea del Sud, i due imprenditori hanno consolidato il loro posto tra le persone più ricche del mondo.

DEEPSEEK. La società cinese ha presentato due nuove versioni del proprio modello sperimentale di intelligenza artificiale lanciato poche settimane fa, introducendo funzionalità aggiuntive progettate per migliorare il ragionamento e l’esecuzione autonoma di determinate attività.

PRODUTTORI CINESI DI VACCINI. Le aziende del settore sono alle prese con una fase di forte contrazione, poiché l’intensificarsi della concorrenza sta comprimendo i prezzi e riducendo i profitti, evidenziando le pressioni deflazionistiche che continuano a gravare sulla seconda economia mondiale.

di Francesco Sicuro

di Francesco Sicuro