STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco sotto la parità, con il future che segna un ribasso dello 0,1%. Poco mossi anche i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Il clima di “risk-on” è tornato sui mercati nelle ultime 24 ore, con l’S&P 500 (+0,4%) che ha recuperato parte delle perdite della seduta precedente. A sostenere l’ottimismo sono stati dati economici migliori delle attese e le crescenti speculazioni sulla possibile fine dello shutdown del governo statunitense. Gli investitori hanno così mostrato maggiore fiducia sulle prospettive a breve termine, e gli asset rischiosi hanno beneficiato di acquisti diffusi. Anche in Asia il trend è proseguito durante la notte, con forti rialzi per il Nikkei (+1,5%) e l’Hang Seng (+1,6%). Il Bitcoin (+3,4%) si è stabilizzato dopo le forti perdite dei giorni scorsi.

Il report ADP sull’occupazione privata ha mostrato un incremento di +42.000 posti di lavoro a ottobre (contro +30.000 attesi), dopo la contrazione di -29.000 a settembre. Un dato che assume particolare rilievo in assenza del consueto rapporto mensile sull’occupazione, non pubblicato a causa dello shutdown. Poco dopo è arrivato anche l’ISM servizi di ottobre, salito oltre le attese a 52,4 punti (contro 50,8 previsti). La sottocomponente dei nuovi ordini ha raggiunto il massimo da 12 mesi a 56,2, segnalando una domanda ancora robusta e rafforzando la fiducia degli investitori sulla resilienza dell’economia statunitense.

Questi dati hanno spinto i mercati a ridimensionare le aspettative sui futuri tagli dei tassi della Fed. La componente “prezzi pagati” dell’ISM servizi è infatti salita a 70, livello che non si vedeva dalla fine del 2022, quando la Fed aumentava i tassi per contrastare l’inflazione. Ciò ha alimentato i timori di nuove pressioni inflazionistiche legate ai dazi commerciali, riducendo le probabilità di ulteriori tagli. Le attese di un taglio a dicembre sono scese dal 70% al 62%, mentre i tagli totali prezzati entro dicembre 2026 si sono ridotti di 6 punti base a 77 pb.

Restano le indiscrezioni su una possibile intesa per porre fine allo shutdown. Secondo il Washington Post, circa una dozzina di senatori democratici starebbero valutando la possibilità di votare per riaprire il governo, nell’ambito di un accordo bipartisan che prevederebbe, in cambio, un voto sull’estensione dei sussidi dell’Affordable Care Act. Tuttavia, un articolo successivo di Politico ha segnalato che i buoni risultati elettorali dei Democratici avrebbero rafforzato l’ala più intransigente del partito. Di conseguenza, le probabilità Polymarket di una fine dello shutdown entro il 15 novembre oscillano ora attorno al 50%.

Anche il fronte commerciale è tornato sotto i riflettori: la Corte Suprema USA ha ascoltato le argomentazioni sul caso riguardante l’uso da parte di Donald Trump dei poteri d’emergenza previsti dall’IEEPA per imporre dazi, giudicati illegittimi dai tribunali inferiori. Alcuni giudici hanno lasciato intendere che il Presidente potrebbe aver oltrepassato la propria autorità, e le probabilità Polymarket di una decisione favorevole ai dazi IEEPA sono scese dal 38% al 25%. Tuttavia, anche in caso di bocciatura dei dazi attuali, l’esito dipenderà dai dettagli della sentenza e dalle mosse alternative che l’amministrazione potrebbe adottare.

BANCHE CENTRALI

La Banca d’Inghilterra (BoE) dovrebbe mantenere i tassi d’interesse invariati nella riunione odierna, segnando una pausa nel ritmo dei tagli per la prima volta da quando è iniziato l’allentamento monetario lo scorso anno. Tuttavia, alcuni analisti non escludono la possibilità di una riduzione, alla luce dei recenti dati più deboli del previsto su inflazione e salari.

L’ultima mossa della BoE, un taglio di 25 punti base ad agosto, che ha portato il tasso di riferimento al 4%, era stata approvata con un margine ristretto di 5 voti a favore e 4 contrari. Già a settembre, il governatore Andrew Bailey aveva segnalato che il ritmo dei tagli trimestrali avviati da agosto 2024 era diventato “più incerto”.

L’inflazione al consumo nel Regno Unito, al 3,8%, resta la più alta tra le principali economie avanzate, anche per effetto dell’aumento una tantum dei contributi previdenziali introdotto ad aprile. Il fatto che il CPI non abbia toccato il 4% a settembre, come previsto dalla banca centrale, insieme a un rallentamento della crescita salariale e a un aumento della disoccupazione, ha riacceso le scommesse su un nuovo allentamento monetario nella riunione di oggi. I mercati finanziari stimano una probabilità di circa il 30% di un taglio immediato, mentre una maggioranza ristretta di economisti, interpellati da Reuters, non si aspetta ulteriori mosse prima del 2026.

La Bce, invece, che sembra aver raggiunto l’obiettivo di inflazione e avviarsi verso la fine del ciclo di tagli, ha lasciato invariati i tassi la scorsa settimana, sottolineando la resilienza dell’economia europea, confermata anche dai PMI di ottobre sopra le attese. Gli investitori attribuiscono ora una probabilità del 50% circa a un nuovo taglio di 25 punti base entro settembre 2026, in netto calo rispetto a oltre l’80% di un mese fa.

Il governatore della Banca di Francia, François Villeroy de Galhau, ha dichiarato ieri che Francoforte deve mantenere la massima flessibilità (“opzionalità”) nelle prossime decisioni, per adattarsi rapidamente all’evoluzione del quadro economico e inflazionistico.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,42%, mentre lo spread con il Bund tedesco di pari durata si mantiene intorno ai 75 punti base.

Tornano in azione Francia e Spagna, con nuove aste programmate a medio e lungo termine per un ammontare massimo rispettivamente di 11 e 5 miliardi di euro.

Il Tesoro statunitense ha annunciato che manterrà stabile l’ammontare delle aste dei titoli di Stato nominali e a tasso variabile almeno per i prossimi trimestri, pur iniziando a considerare possibili aumenti futuri. L’indicazione è arrivata dopo che alcuni operatori avevano ipotizzato una riduzione dell’offerta di titoli a lunga scadenza, in seguito all’aumento di quella sui titoli a breve termine. Secondo gli analisti, il Tesoro potrebbe abbandonare la formulazione attuale, che prevede il mantenimento dei quantitativi in asta “per almeno i prossimi trimestri”, già nel prossimo annuncio di febbraio.

I timori di un possibile incremento dell’emissione sulla parte lunga della curva hanno spinto verso l’alto i rendimenti del Treasury decennale, sostenuti anche dai dati migliori delle attese relativi all’occupazione privata e al settore dei servizi USA di ottobre. Itrader hanno ridotto le scommesse su un ulteriore taglio dei tassi della Fed a dicembre, ora prezzato al 61%, in calo rispetto al 70% del giorno precedente.

PETROLIO

Il petrolio è rimasto stabile dopo due giorni di cali, mentre gli operatori hanno valutato i tagli ai prezzi da parte del principale produttore, l’Arabia Saudita, e il maggior aumento delle scorte statunitensi da luglio. Il Brent si è mantenuto sopra i 63 dollari al barile dopo aver perso il 2,1% nelle due sessioni precedenti, mentre il West Texas Intermediate (WTI) è rimasto sotto i 60 dollari. Il taglio deciso da Saudi Aramco sul prezzo della sua principale qualità di greggio destinata all’Asia è stato in linea con le attese. Nel frattempo, la US Energy Information Administration (EIA) ha comunicato che le scorte nazionali di greggio sono aumentate di 5,2 milioni di barili nella settimana terminata il 31 ottobre.

Il Brent ha perso quasi il 15% dall’inizio dell’anno, poiché l’aumento della produzione da parte dei Paesi OPEC+ e delle nazioni non aderenti all’alleanza ha alimentato i timori di un eccesso di offerta globale. Tuttavia, le sanzioni statunitensi sui due maggiori produttori russi, insieme agli attacchi ucraini contro le infrastrutture energetiche del Paese, hanno sollevato nuove preoccupazioni sul fronte dell’offerta. Il CEO di Mercuria Energy Group, intervenuto alla conferenza Adipec di Abu Dhabi, ha dichiarato che l’eccesso di offerta si sta formando lentamente, ma potrebbe raggiungere fino a 2 milioni di barili al giorno il prossimo anno.

“La pressione ribassista dovrebbe rimanere predominante nel mercato attuale, poiché continuano le preoccupazioni legate all’offerta”, ha affermato Kim Kwangrae, analista di materie prime presso Samsung Futures. Il taglio dei prezzi saudita, ha aggiunto, è stato in linea con le aspettative e sembra essere un tentativo di conquistare quote di mercato.

Il rapporto dell’EIA ha tuttavia fornito un certo sostegno al mercato, attenuando il pessimismo: le scorte di benzina negli Stati Uniti sono diminuite di quasi 5 milioni di barili, raggiungendo il livello più basso degli ultimi tre anni, nonostante esportazioni e domanda siano rimaste pressoché stabili.

ORO

L’oro è rimasto poco mosso dopo il maggiore rialzo della settimana, mentre gli operatori hanno valutato le prospettive sui tassi d’interesse statunitensi alla luce dei nuovi dati sull’occupazione del settore privato. Il prezzo spot del metallo prezioso si è mantenuto appena sopra i 3.980 dollari l’oncia, dopo un aumento dell’1,2% registrato mercoledì. Secondo i dati diffusi da ADP Research, i payrolls sono aumentati di 42.000 unità, interrompendo due mesi consecutivi di cali. Sebbene questo incremento attenui i timori di un deterioramento più rapido del mercato del lavoro, rimane coerente con un quadro di domanda occupazionale in progressivo rallentamento.

Il governatore della Fed, Stephen Miran, ha definito l’aumento dell’occupazione “una sorpresa positiva”, ribadendo tuttavia la necessità di mantenere i tassi più bassi. Miran, che più volte ha invocato una politica monetaria più accomodante, si è distinto opponendosi alle decisioni della Fed di ridurre il tasso di riferimento solo di un quarto di punto sia a settembre che a ottobre, sostenendo invece la necessità di tagli più consistenti da mezzo punto.

L’oro ha guadagnato oltre il 50% da inizio anno, toccando un record storico a ottobre prima di correggere parzialmente dopo un rally eccezionale. I tagli dei tassi d’interesse da parte della banca centrale statunitense hanno sostenuto le quotazioni, ulteriormente spinte dai flussi verso gli ETF garantiti da oro fisico e dagli acquisti record delle banche centrali.

Secondo Hebe Chen, analista di Vantage Markets, “il metallo resterà probabilmente in un intervallo di consolidamento nel breve periodo: stabile, ma in attesa di un nuovo catalizzatore macroeconomico”.

Il Fomc della Fed si riunirà il mese prossimo per l’ultima riunione programmata del 2025. Tuttavia, il più lungo shutdown della storia degli Stati Uniti ha ritardato la pubblicazione di alcuni dati economici chiave, rendendo più difficile valutare le condizioni dell’economia.

DATI MACRO IN ARRIVO

Nella zona euro, alle ore 11:00 Eurostat renderà noto il dato sulle vendite al dettaglio di settembre, un importante termometro del comportamento dei consumatori del blocco. Il consensus prevede un incremento dello 0,2% su base mensile e dell’1,0% su base annua, in linea con la crescita annua di agosto. In Germania, l’associazione del settore HDE prevede un modesto aumento delle vendite retail in vista delle festività natalizie.

Alle ore 12:00 è atteso il dato Ocse sul composite leading indicator di ottobre, utile a valutare l’andamento prospettico dell’economia. Negli Stati Uniti, alle ore 16:00 è in programma la revisione delle scorte all’ingrosso di settembre.

Per la giornata in corso, tra i principali eventi figurano, oltre alla decisione della Bank of England, gli interventi di diversi membri delle banche centrali, tra cui de Guindos, Kocher, Schnabel, Villeroy, Nagel e Lane per la BCE, e Williams, Barr, Hammack, Waller e Musalem per la Fed.

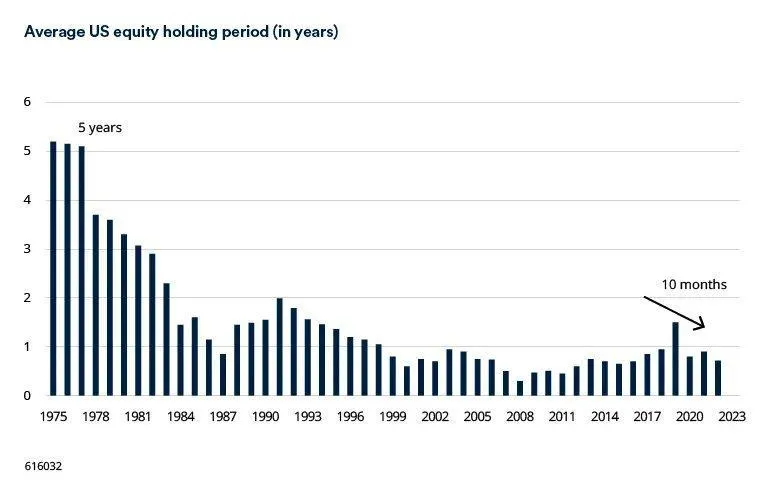

INVESTIMENTI, GLI ORIZZONTI DEGLI INVESTITORI SI SONO ACCORCIATI

Negli ultimi decenni, una profonda trasformazione ha ridisegnato i mercati azionari. Mentre in passato predominavano gli investitori pazienti con orizzonti pluriennali, oggi molti investitori operano con un maggiore senso di immediatezza, detenendo titoli per mesi, settimane o anche meno.

Diverse forze hanno concorso a determinare questo cambiamento. L'ascesa del trading algoritmico e ad alta frequenza ha ridotto drasticamente i costi e gli attriti associati all'esecuzione delle operazioni. Queste tecnologie hanno consentito di effettuare transazioni in millisecondi anziché in giorni o settimane. Gli hedge fund hanno rafforzato la loro presenza nei mercati azionari. Questi investitori adottano strategie che privilegiano i guadagni a breve termine, l'arbitraggio veloce che insegue piccole differenze di prezzo nel mercato e il riposizionamento tattico del portafoglio.

La rapida espansione delle strategie di investimento passive ha ridefinito le dinamiche di mercato. Gli ETF e altri strumenti di tracciamento degli indici sono attori di primo piano nei mercati odierni. Di conseguenza, una parte consistente delle negoziazioni è ora influenzata da acquisti e vendite automatizzati e basati su regole, nonché dal riposizionamento periodico che questi strumenti devono effettuare quando gli indici che replicano vengono ribilanciati.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

MEDIOBANCA. Ha chiuso il primo trimestre con un calo dell’11,8% dell’utile netto, penalizzato dai costi legati all’offerta su Mps e al fallito tentativo di acquisizione di Banca Generali, a fronte di ricavi stabili.

LEONARDO. Ha registrato una crescita a doppia cifra di ordini, ricavi e risultato operativo nei primi nove mesi del 2025, beneficiando di una solida performance nei settori core, nonostante l’assenza del contributo del business Underwater Armaments & Systems ceduto a Fincantieri a inizio anno. Durante la call, l’amministratore delegato Roberto Cingolani si è detto certo che il gruppo supererà i propri target e ha confermato progressi nei colloqui per un accordo di partnership relativo alla divisione aerostrutture, prevedendo di raggiungere un’intesa entro la fine dell’anno.

DIASORIN. Ha rivisto al ribasso la guidance per il 2025 dopo aver chiuso il terzo trimestre con utile netto e margini in calo, risentendo della contrazione del mercato cinese, che ha impattato negativamente sul settore diagnostico, e della prevista riduzione delle vendite legate al Covid.

TELECOM ITALIA. Ha registrato un aumento dei ricavi e dei margini nei primi nove mesi del 2025, con una crescita sia nel mercato domestico sia in Brasile, e ha confermato tutte le guidance per l’anno in corso.

SNAM. Ha archiviato i nove mesi con un utile netto adjusted di circa 1,1 miliardi di euro, in crescita del 10%, grazie al balzo dell’Ebitda (+6,6%) e al maggior contributo delle società partecipate nazionali ed estere. Il gruppo si attende dal ministero dell’Economia tedesco una risposta sull’acquisizione di una quota di minoranza in Open Grid Europe entro il 17 novembre, scadenza ultima concordata con il venditore, come dichiarato dal direttore finanziario nella conference call sui risultati.

SAIPEM. L’autorità britannica per il mercato e la concorrenza (CMA) ha dato via libera alla fusione della società italiana con la norvegese Subsea7.

BANCA POPOLARE DI SONDRIO. Comunicato del terzo trimestre diffuso prima dell’apertura di Borsa.

BPER BANCA. Comunicato del terzo trimestre, seguito da conference call alle ore 10:00.

IVECO GROUP. Riunione del consiglio di amministrazione sul terzo trimestre, seguita da conference call alle ore 11:00.

TELECOM ITALIA. Conference call sui risultati del terzo trimestre alle ore 11:00.

BANCA MEDIOLANUM. Riunione del consiglio di amministrazione sul terzo trimestre, seguita da conference call alle ore 16:30.

BANCO BPM. Riunione del consiglio di amministrazione sul terzo trimestre, seguita da conference call alle ore 18:30.

AZIMUT HOLDING. Riunione del consiglio di amministrazione sul terzo trimestre.

A livello internazionale sono da monitorare:

ARM HOLDINGS. La società, che fornisce la tecnologia più utilizzata nei processori informatici, ha fornito previsioni sui ricavi superiori alle attese, sostenute dal crescente interesse nella progettazione di chip destinati ai data center per l’intelligenza artificiale.

PFIZER. Un giudice ha respinto la richiesta della società di bloccare temporaneamente l’offerta da 10 miliardi di dollari avanzata da Novo Nordisk per acquisire la startup specializzata in farmaci anti-obesità Metsera.

UNITED OVERSEAS BANK. Le azioni della banca sono scese dopo che l’istituto ha accantonato la sua maggiore riserva di sempre, pari a 615 milioni di dollari di Singapore (470 milioni di dollari statunitensi), a causa dei rischi legati al mercato immobiliare commerciale negli Stati Uniti e nella Grande Cina.

JAMES HARDIE INDUSTRIES. I titoli della società sono crollati dopo che alcuni concorrenti hanno lanciato nuovi avvertimenti sul mercato statunitense del miglioramento domestico.

NISSAN MOTOR. Il gruppo giapponese ha accettato di vendere la propria sede centrale globale di Yokohama per 97 miliardi di yen (circa 630 milioni di dollari) a un consorzio sponsorizzato dal produttore di componenti automobilistici Minth Group, quotato a Hong Kong.

PONY AI e WERIDE. Le due società cinesi di robotaxi sono scese nel giorno del debutto a Hong Kong, dopo aver raccolto oltre 1,1 miliardi di dollari attraverso le rispettive offerte pubbliche iniziali.

STATI UNITI. L’amministrazione americana ridurrà la capacità di volo del 10% in 40 aeroporti ad alto traffico in tutto il Paese, al fine di alleviare la pressione sui controllori di volo e sull’intero sistema dell’aviazione durante quello che è ormai il più lungo shutdown governativo nella storia. Le rotte internazionali non saranno interessate dal taglio.

di Francesco Sicuro

di Francesco Sicuro