STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio ampiamente negativo, con il future che segna un ribasso dell’1,4%. Leggermente positivi, invece,i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,1%).

I mercati hanno vissuto una giornata estremamente volatile, con un ribaltamento improvviso del sentiment nonostante la trimestrale stellare di Nvidia avesse inizialmente alimentato un rally globale. Il colosso dei chip ha superato le attese con risultati eccezionali e il titolo era salito fino al +5% nel premarket londinese, prima di invertire bruscamente rotta e chiudere in calo del 3,1%, travolgendo il comparto tech e riaccendendo i dubbi sulle valutazioni dell’intelligenza artificiale. L’S&P 500 ha messo a segno un movimento intraday tra i più ampi dalla crisi dei dazi di aprile: dopo un rialzo iniziale del +1,9%, l’indice ha chiuso in perdita dell’1,6%, mentre il VIX è balzato a 26,4, massimo da fine aprile.

Il crollo non ha risparmiato il mondo crypto: Bitcoin è sceso ai minimi di sette mesi, a quota 86.000 dollari, oltre il 30% sotto i massimi recenti, alimentando il timore di vendite forzate da parte degli investitori retail per coprire margin call. Il clima è diventato ancora più fragile dopo nuove incertezze legislative sul mercato delle criptovalute in discussione al Congresso.

Lo shock sui mercati non è stato causato dal report sui payrolls di settembre, diffuso con oltre un mese di ritardo per via dello shutdown, ma i dati hanno contribuito ad aumentare la confusione: gli occupati sono saliti oltre le attese (+119.000), ma il tasso di disoccupazione è salito al 4,4%, massimo da quasi quattro anni. Il dato è apparso come un “Rorschach test”, interpretato in modo opposto da falchi e colombe. I futures sui Fed funds hanno portato la probabilità di un taglio a dicembre al 35%, in rialzo dal giorno precedente, sostenuti anche dal dato sulle richieste di sussidio settimanali (220.000, meglio delle attese).

ASIA

L’Asia ha reagito con un’ondata di vendite: il Kospi ha perso il 3,7%, penalizzato da Samsung e SK Hynix, mentre il Nikkei ha ceduto il 2,4% e l’Hang Seng oltre il 2%. Male anche l’Australia e le piazze cinesi, tutte in territorio negativo.

Il governo della premier Takaichi ha varato un pacchetto di stimoli da 21.300 miliardi di yen, la prima grande misura dell’esecutivo che punta a una linea di bilancio espansiva per sostenere consumi e crescita. Dopo l’annuncio, i rendimenti dei titoli di Stato giapponesi hanno iniziato a scendere rispetto ai massimi toccati negli ultimi 17 anni, segnale che il mercato sta iniziando a prezzare un equilibrio diverso tra politica fiscale e monetaria.

Il governatore della Bank of Japan, Kazuo Ueda, ha indicato che la banca centrale discuterà ai prossimi meeting la tempistica di un possibile rialzo dei tassi, valutando in particolare l’impatto della crescita salariale attesa per il 2025. Le sue parole arrivano dopo i dati sull’inflazione, con la componente core al 3%, ancora oltre l’obiettivo del 2%, e alimentano l’ipotesi che la BoJ possa intervenire già nella riunione del 19 dicembre.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,48%, mentre lo spread con il Bund tedesco di pari durata si attesta a 76 punti base.

Il Tesoro italiano comunicherà questa sera, a mercati chiusi, l’ammontare dei Bot in asta il 26 novembre. Il giorno precedente (25 novembre) proporrà fino a 4,5 miliardi di euro tra Btp short-term e Btpei, in un contesto in cui gli investitori restano attenti alla dinamica dei tassi e al calendario delle emissioni di fine mese.

PETROLIO

Il petrolio scivola ancora mentre gli operatori valutano l’impatto dell’accordo di Volodymyr Zelenskiy a lavorare a un piano di pace e l’entrata in vigore delle sanzioni Usa contro Rosneft e Lukoil, con il Brent sotto 63 dollari e il WTI in area 58.

Il piano, elaborato da Washington e Mosca, prevede cessioni territoriali da parte di Kiev e la possibile rimozione delle sanzioni, un passo che secondo Zelenskiy sarà discusso direttamente con Donald Trump nei prossimi giorni. Le cancellerie europee restano scettiche sulla reale disponibilità del Cremlino, ricordando come Vladimir Putin abbia spesso dato aperture solo in condizioni di forte pressione. Una svolta diplomatica avrebbe comunque conseguenze rilevanti per il mercato, aggiungendo nuova offerta in un contesto di ampio surplus atteso per il prossimo anno, alimentato dall’aumento produttivo dell’OPEC+ e dei Paesi americani. Come osservato da alcuni analisti, un accordo contribuirebbe a ridurre parte della tensione geopolitica sul greggio, anche se non rappresenterebbe un cambiamento strutturale senza passi concreti e verificabili.

Intanto, le sanzioni entrate in vigore rischiano di lasciare quasi 48 milioni di barili bloccati in mare, mentre i raffinatori indiani cercano fonti alternative dopo anni di forte dipendenza dal greggio russo, con gruppi come Reliance Industries pronti a interrompere la lavorazione di quei flussi nella raffineria di Jamnagar.

ORO

L’oro resta avviato verso un calo settimanale, penalizzato da un report sul lavoro Usa misto che ha ridimensionato le speranze di un taglio dei tassi a dicembre. Il metallo prezioso tratta poco sopra 4.050 dollari l’oncia, in flessione dello 0,7% nella settimana, dopo che l’ultimo dato sull’occupazione prima del meeting del 9-10 dicembre ha mostrato una crescita dei posti superiore alle attese accompagnata da un aumento della disoccupazione.

Secondo gli analisti di TD Securities, il report offre “argomenti per tutti”, con falchi e colombe che possono leggere elementi a sostegno delle proprie posizioni. Le minute del Fomc di ottobre hanno evidenziato che molti membri propendono per mantenere i tassi invariati, e i derivati prezzano una probabilità di appena il 40% per un taglio a dicembre, scenario che tende a penalizzare l’oro privo di rendimento.

Nonostante la correzione dai massimi record di ottobre, il metallo resta in rialzo del 55% da inizio anno, sostenuto dai flussi verso gli ETF e dagli acquisti delle banche centrali, anche se l’ultima gamba rialzista, alimentata dal cosiddetto debasement trade, potrebbe essere diventata eccessiva secondo alcuni analisti. Sullo sfondo, i trader seguono anche gli sviluppi geopolitici dopo il via libera di Volodymyr Zelenskiy a lavorare a un piano di pace elaborato da Stati Uniti e Russia.

DATI MACRO IN ARRIVO

Il mercato guarda alla possibile promozione di Moody’s, attesa questa sera, che potrebbe rappresentare il primo upgrade sul merito di credito italiano in oltre 20 anni, segnando un chiaro segnale di maggiore fiducia verso i conti pubblici. L’agenzia aveva già migliorato l’outlook in primavera, portandolo a positivo grazie alla tenuta del bilancio e a un quadro politico più stabile. Un eventuale upgrade completerebbe una stagione di giudizi favorevoli arrivati da Fitch, DBRS e Scope, mentre S&P ha mantenuto rating e outlook dopo la promozione di sei mesi fa.

Gli operatori seguono con attenzione i Pmi flash di novembre, utili per misurare la resilienza dell’Eurozona: in Francia è attesa un’accelerazione degli indici pur rimanendo in area contrazione, in Germania il terziario dovrebbe restare in espansione con una manifattura vicina a tornare sopra la soglia dei 50 punti. Per l’area euro si attendono indicatori sostanzialmente stabili e in area espansiva.

La Bce monitorerà da vicino i dati, con la politica monetaria saldamente ferma grazie a un’economia più robusta e a un’inflazione in linea con il target. Previsto in mattinata un discorso di Christine Lagarde, mentre il consigliere Elderson si prepara a un rinnovo del mandato.

Negli Stati Uniti arrivano le stime Pmi di S&P Global di novembre, attese in lieve espansione sia per manifattura sia per servizi, insieme alla fiducia dei consumatori dell’Università del Michigan.

Nel Regno Unito, la fiducia dei consumatori GfK è scesa da -17 a -19, un calo contenuto ma che avviene in un contesto di dati macro più deboli a pochi giorni dalla presentazione del budget della ministra Reeves.

ESG, SOSTENIBILITÀ IN EVOLUZIONE

L’entusiasmo per gli investimenti sostenibili che aveva caratterizzato i primi anni 2020 sembra essersi gradualmente affievolito, complici le performance eccezionali di settori come difesa e combustibili fossili e la complessità della nuova regolamentazione europea in materia ESG.

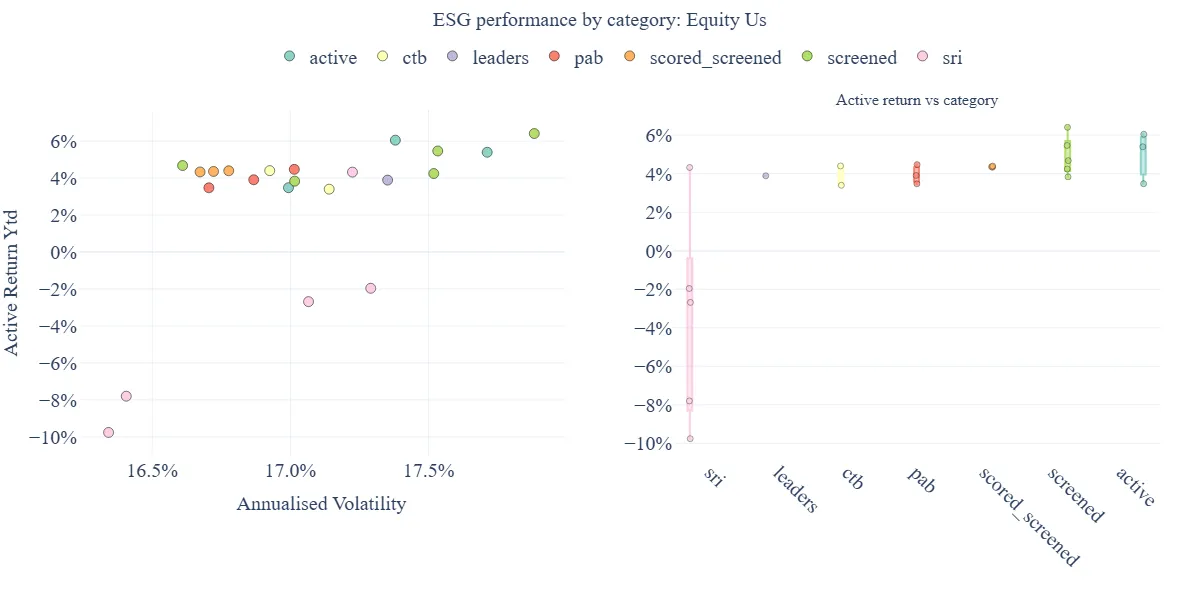

Anzitutto, spiega Moneyfarm, è bene premettere che oggi esistono tre categorie principali di investimenti ESG: i cosiddetti “ESG screened”, che, partendo da un indice di mercato tradizionale, escludono le aziende coinvolte in controversie sociali o operanti in settori critici; quelli “Orientati al clima”, che seguono i requisiti minimi dell’Unione Europea per gli investimenti climatici, includendo benchmark come `Paris Aligned` (PAB) e `Climate Transition` (CTB); e, infine, gli “Investimenti Socialmente Responsabili” (SRI), che si concentrano sulla gestione dei rischi di sostenibilità adottando un approccio “best-in-class”, includendo solo i titoli con i rating ESG più elevati e spesso applicando criteri aggiuntivi.

Queste etichette, tuttavia, non bastano a garantire uniformità e di frequente si osservano discrepanze sostanziali tra i singoli ETF all’interno di una stessa famiglia. Anche dal punto di vista dei rendimenti le differenze sono significative secondo Moneyfarm: confrontando le performance di diversi ETF ESG su azionario americano da inizio anno al 1° ottobre, i risultati spaziano da una perdita di circa il 10% fino a un guadagno di circa il 6%, con una variabilità del rischio (misurata in termini di volatilità) superiore di quasi un punto percentuale nei casi più estremi.

Analizzando le varie categorie, puntualizza Moneyfarm, gli ETF SRI mostrano in media le performance più deboli e disomogenee, mentre gli ETF screened e quelli active, caratterizzati da una gestione più discrezionale rispetto all’indice di riferimento, tendono a registrare risultati migliori.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

FINCANTIERI, HERA E DIASORIN. Farà con tutta probabilità il suo ingresso per la prima volta nel principale indice di Piazza Affari, il Ftse Mib, con la revisione trimestrale prevista per fine dicembre, rafforzando così il fronte dei titoli della difesa insieme a Leonardo, sulla scorta del forte balzo del settore legato alle tensioni geopolitiche; Fincantieri dovrebbe sostituire Hera o Diasorin, attualmente tra i titoli con il peso più basso nell’indice delle blue chip.

JUVENTUS. Il Cda ha deliberato un aumento di capitale riservato a investitori istituzionali per un importo massimo di circa 1,51 milioni di euro, tramite l’emissione di fino a 37.912.181 nuove azioni ordinarie.

AVIO. L’aumento di capitale in opzione risulta integralmente sottoscritto per 19.630.197 azioni, per un controvalore complessivo di poco più di 399 milioni di euro, senza necessità dell’intervento del consorzio di garanzia.

BPER. Jp Morgan detiene una quota indiretta del 5,841% del capitale, secondo le ultime comunicazioni alla Consob.

SNAM. BlackRock possiede una quota indiretta del 5,011% del capitale, in base agli aggiornamenti della Consob.

ZEST. Termine della negoziazione dei diritti relativi all’aumento di capitale.

A livello internazionale sono da monitorare:

ABBOTT LABORATORIES. Ha raggiunto un accordo per acquisire Exact Sciences, società specializzata nello screening oncologico, in un’operazione dal valore azionario complessivo di circa 21 miliardi di dollari, la più grande nel settore sanitario degli ultimi due anni.

GE HEALTHCARE TECHNOLOGIES. Ha deciso di acquistare Intelerad, produttore di software per l’imaging medico, per 2,3 miliardi di dollari in contanti, con l’obiettivo di ampliare le proprie soluzioni basate sull’intelligenza artificiale.

PINKFONG. Le azioni della società sudcoreana di intrattenimento sono scese fino a 35.050 won, segnando un calo del 7,7% rispetto al prezzo di collocamento iniziale dopo il debutto in Borsa.

OPENAI. Ha avviato una collaborazione con Hon Hai Precision Industry (Foxconn) per progettare e produrre hardware destinato ai data center, rafforzando l’integrazione tecnologica lungo la filiera AI.

VEOLIA. Ha raggiunto un accordo per acquisire Clean Earth da Enviri con una valutazione d’impresa di 3 miliardi di dollari, con l’obiettivo di ampliare la propria presenza nel trattamento dei rifiuti pericolosi negli Stati Uniti.

di Francesco Sicuro

di Francesco Sicuro