STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,7%. Poco mossi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (-0,1%).

I mercati hanno mostrato ieri una fase di consolidamento, con lo S&P 500 in aumento dello 0,3% e lo Stoxx 600 in progresso dello 0,1%, dopo una seduta iniziata in territorio negativo a causa del forte calo rilevato dall’Adp sui payroll privati, il più ampio da marzo 2023. La debolezza del dato ha però rafforzato la convinzione che la Fed possa procedere a un taglio dei tassi già nel meeting della prossima settimana.

Il report Adp sul settore privato degli Stati Uniti ha evidenziato una contrazione dei payroll privati di 32.000 unità a novembre, contro attese di +10.000. Le perdite sono state concentrate soprattutto tra le piccole imprese (-120.000), che hanno registrato il peggior dato occupazionale dalla pandemia, mentre medie (+51.000) e grandi aziende (+39.000) hanno mostrato una dinamica migliore. Alcune distorsioni regionali hanno influenzato il dato aggregato, con cali significativi nelle aree lungo la costa atlantica. La rilevanza della lettura è stata amplificata dal backlog dei dati causato dallo shutdown: con il job report ufficiale non disponibile questa settimana, l’Adp è diventato uno degli ultimi indicatori chiave a disposizione della Fed prima della decisione.

A rafforzare il momentum accomodante è arrivato anche l’Ism servizi, superiore alle attese a 52,6, ma con un elemento decisivo: il sottoindice dei prezzi pagati è sceso a 65,4, minimo da sette mesi e ben sotto il consensus a 68, ridimensionando i timori legati all’inflazione generata dai dazi. L’indicatore dell’occupazione è rimasto in territorio di contrazione a 48,9, confermando la lettura debole del mercato del lavoro.

L’attenzione resta rivolta alla decisione della Corte Suprema, chiamata a pronunciarsi sulla legittimità delle misure di tassazione “reciproca” introdotte da Donald Trump. Il segretario al Tesoro Scott Bessent si è detto ottimista sul verdetto e fiducioso sulle prospettive dell’economia statunitense per il prossimo anno. Ha tuttavia auspicato che la Fed proceda con ulteriori tagli dei tassi, necessari (secondo la sua valutazione) a contenere il deterioramento di alcuni comparti chiave, in particolare il settore immobiliare.

Il Dollar Index ha perso lo 0,5%, segnando la peggior seduta in sette settimane e toccando il livello più basso dal 28 ottobre, alla vigilia delle parole di Powell secondo cui un taglio a dicembre non era “una conclusione scontata”.

In Europa, i dati hanno offerto nuovi segnali di stabilità: il Pmi composito dell’Eurozona è stato rivisto al rialzo a 52,8 (da una stima flash di 52,4), ai massimi da due anni e mezzo, con revisioni positive anche in Germania, Francia e Regno Unito. L’economista capo della Bce, Philip Lane, ha affrontato il tema delle reazioni ottimali dell’istituto a shock inflazionistici di media intensità, in particolare quelli legati ai prezzi energetici. Lane ha sottolineato che i rischi inflattivi non sono unidirezionali e che negli ultimi mesi non sono mancate sorprese verso l’alto, lasciando intendere che i tassi potrebbero restare fissi più a lungo, anche durante il previsto rallentamento dell’inflazione atteso per il 2026.

Sul fronte geopolitico, le speranze di un progresso nei colloqui sull’Ucraina hanno subito un freno: le probabilità Polymarket di un cessate il fuoco entro marzo sono scese al 22%, dal 27% del giorno precedente. In visita ufficiale a Pechino, accompagnato da una nutrita delegazione di imprenditori francesi, il presidente Emmanuel Macron ha sollecitato il leader cinese Xi Jinping a intensificare la cooperazione su geopolitica e commercio. Se Bruxelles cerca un maggiore coinvolgimento della Cina nel tentativo di porre fine al conflitto in Ucraina, Pechino punta invece a capitalizzare la visita ottenendo vantaggi nel confronto con Washington sui dazi.

ASIA

In Asia, i listini giapponesi guidano i rialzi, con il Nikkei a +2% e il Topix a +1,9%, entrambi superiori alle altre piazze della regione. L’ASX australiano avanza dello 0,3%, mentre l’Hang Seng è invariato e lo Shanghai Composite segna un ribasso dello 0,2%. Il Kospi resta l’underperformer a -0,7%.

I dati diffusi in mattinata mostrano un deciso aumento della spesa delle famiglie australiane, salita dell’1,3% su base mensile, il ritmo più forte da gennaio 2024, alimentando l’ipotesi di un nuovo rialzo dei tassi nel 2025. Su base annua, la spesa è cresciuta del 5,6%, oltre il 4,6% previsto.

La Banca del Giappone si prepara a un possibile cambio di rotta sulla politica monetaria, con una stretta sui tassi che dovrebbe essere annunciata nella riunione in programma il 19 dicembre. Secondo tre fonti vicine al dossier, l’istituto centrale avrebbe ottenuto il via libera del governo per un aumento del tasso di riferimento dallo 0,5% allo 0,75%, in linea con quanto auspicato lunedì dal governatore Kazuo Ueda, che ha aperto al primo rialzo dal mese di gennaio.

La nuova premier Sanae Takaichi, nota per un’impostazione più accomodante sul piano economico e monetario, sembra aver accettato la mossa, segnando un potenziale punto di svolta rispetto al tradizionale approccio ultra-espansivo del Paese.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,44%, mentre lo spread con il Bund tedesco di pari durata si attesta a 70 punti base.

Nella seduta di ieri, lo spread tra il decennale italiano e il Bund è scivolato fino a 69 centesimi, livello che rappresenta il minimo degli ultimi quindici anni, a fronte dei 74 punti base registrati dal differenziale tra il titolo francese e la Germania, oscillato in un intervallo compreso tra 73 e 75 centesimi.

Nel confronto con la carta tedesca, il benchmark spagnolo offre un premio di appena 47 punti base, mentre il portoghese si colloca di poco sopra i 30 centesimi e il greco resta sotto la soglia dei 60 centesimi, quadro che continua a evidenziare una compressione generalizzata dei rendimenti nell’area euro.

Francia e Spagna porteranno sul mercato una proposta complessiva di titoli di stato di poco inferiore ai 10 miliardi di euro. Parigi metterà all’asta fino a 5,5 miliardi di Oat con scadenze 2035, 2040, 2041 e 2055, mentre Madrid offrirà un massimo di 3,5 miliardi di Bonos 2030 e 2037, oltre a 750 milioni di un titolo indicizzato con scadenza 2036.

A mercato chiuso, il Tesoro italiano comunicherà i dettagli relativi all’asta Bot di mercoledì 10 dicembre, in occasione della quale verranno collocati Buoni a 12 mesi.

PETROLIO

Il petrolio consolida il calo mentre i trader valutavano la possibilità di una svolta verso la fine del conflitto in Ucraina dopo colloqui di alto livello tra Stati Uniti e Russia, in un quadro in cui gli attacchi contro le infrastrutture energetiche di Mosca non si sono fermati. Il Brent cerca di avvicinarsi a 63 dollari al barile, mentre il West Texas Intermediate (WTI) avanza intorno ai 59 dollari. Il Cremlino ha riferito che Vladimir Putin ha avuto colloqui definiti “molto utili” con gli inviati americani Steve Witkoff e Jared Kushner, anche se le parti non sono riuscite a trovare un accordo su un piano per porre fine alla guerra in Ucraina.

Il confronto diplomatico si è svolto mentre un’altra nave collegata a interessi russi veniva colpita in circostanze ancora da chiarire. Putin ha avvertito che Mosca potrebbe valutare attacchi contro imbarcazioni di Paesi che sostengono Kiev qualora non cessassero gli affondi contro la flotta russa, secondo quanto riportato dal canale statale Rossiya 24. In questo contesto, gli operatori hanno cercato di bilanciare le speranze di un possibile accordo di pace con un mercato petrolifero appesantito da un evidente surplus di offerta, come mostrano le dinamiche delle scorte e il recente andamento dei prezzi.

All’interno del mercato, secondo Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Banking, il vero nodo resta la crescente attenzione all’accumulo delle scorte globali. Rennie ha osservato che, dopo i ripetuti attacchi alle infrastrutture energetiche russe, sarebbe stato plausibile vedere un Brent più sostenuto, ma l’eccesso di offerta continua a frenare qualsiasi reazione significativa.

Le tensioni geopolitiche mantengono alta la volatilità, aggiungendo un premio di rischio che compensa in parte le preoccupazioni legate all’aumento delle forniture. La pressione arriva anche dagli Stati Uniti, dove il presidente Donald Trump ha lasciato intendere che il Pentagono potrebbe avviare operazioni contro i cartelli della droga in Venezuela, ampliando così il fronte delle incertezze politiche che influenzano la domanda e l’offerta di greggio.

ORO E ARGENTO

L’argento ritraccia dai massimi storici toccati ieri in attesa di una serie di dati economici statunitensi di rilievo, mentre l’oro indietreggia. Il movimento del metallo bianco ha evidenziato la sensibilità degli operatori verso i dati rinviati a causa dello shutdown governativo, fondamentali per valutare lo stato di salute dell’economia americana.

I trader hanno già prezzato un taglio dei tassi alla prossima riunione della Fed, mentre un nuovo presidente della banca centrale statunitense dovrebbe allinearsi all’impostazione dovish di Donald Trump sul fronte della politica monetaria. I recenti rialzi dei metalli preziosi riflettono la possibilità di ulteriori interventi accomodanti dopo la fine del mandato di Jerome Powell a maggio. Tassi più bassi tendono a favorire asset come oro e argento, strumenti privi di rendimento ma più appetibili in un contesto di allentamento monetario.

A sostenere l’argento è stata anche un’ondata di denaro speculativo puntata sul rischio di stretta dell’offerta. A Londra, il mercato ha registrato un afflusso record di metallo nel mese scorso, incremento che ha messo sotto pressione gli altri hub globali. Le scorte nei magazzini collegati allo Shanghai Futures Exchange sono scese ai minimi da dieci anni, accentuando la percezione di tensione sull’offerta. Le posizioni detenute dagli ETF garantiti da argento sono aumentate di circa 200 tonnellate, secondo i calcoli di Bloomberg, portando il totale ai livelli più alti dal 2022 e confermando un interesse persistente da parte degli investitori.

Secondo Ahmad Assiri, stratega di Pepperstone Group, i trader più aggressivi apprezzano mercati in cui le correzioni restano poco profonde, dinamica favorita dal continuo irrigidimento del mercato fisico a ogni fase di flessione.

DATI MACRO IN ARRIVO

La giornata si apre con una serie di aggiornamenti attesi in Europa e negli Stati Uniti. In Italia è in calendario il leading indicator Ocse di novembre, previsto per le 12.00, un riferimento utile per valutare l’evoluzione del ciclo economico nazionale.

In Grecia sarà diffuso alle 11.00 il dato sul tasso di disoccupazione del terzo trimestre, indicatore chiave per monitorare la dinamica del mercato del lavoro dopo i recenti segnali di rallentamento.

Per la zona euro, alle 11.00 è attesa la pubblicazione delle vendite al dettaglio di ottobre, con il consenso che indica una variazione mensile nulla e un aumento dell’1,3% su base annua, quadro che riflette una domanda interna ancora fragile ma stabile.

Negli Stati Uniti, l’appuntamento della giornata sarà alle 14.30 con le nuove richieste settimanali di sussidi di disoccupazione, previste a 220.000, un livello coerente con un mercato del lavoro ancora resiliente pur in fase di moderazione.

Sono attesi gli interventi del consigliere esecutivo della Bce Piero Cipollone, del capo economista Philip Lane e del vicepresidente Luis de Guindos, mentre dagli Stati Uniti è previsto il discorso della vice responsabile della supervisione della Fed, Michelle Bowman, che potrebbe fornire ulteriori indicazioni sull’orientamento della banca centrale.

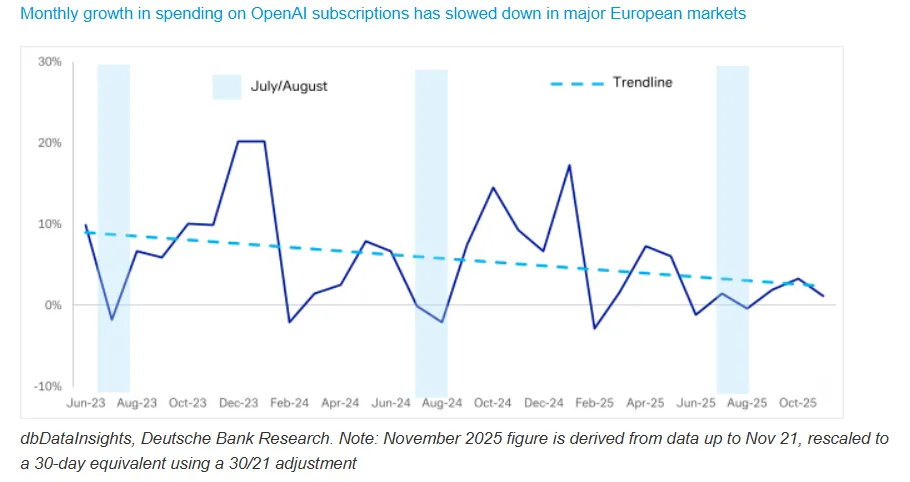

OPENAI, TRE MINACCE DA `CODICE ROSSO`

Tre anni fa, OpenAI sembrava avere il mondo ai suoi piedi. Oggi, lo scenario appare molto diverso. Dal lancio di ChatGPT il 30 novembre 2022, la società aveva davanti a sé un percorso privo di ostacoli: gli utenti superarono quota 100 milioni in meno di tre mesi, nessun modello riusciva a competere per oltre un anno e gli investitori alimentarono la corsa, spingendo la valutazione fino a 500 miliardi di dollari.

Con la crescita però sono arrivate anche sfide più complesse, aggravate dal peso delle aspettative globali sull’IA che la società continua a portare sulle spalle. Oggi, secondo indiscrezioni, l’amministratore delegato Sam Altman avrebbe dichiarato un “codice rosso” mentre la società si trova ad affrontare una fase in cui le sottoscrizioni rallentano nonostante la crescita degli utenti, aumentano i concorrenti, tra cui il nuovo Gemini 3 di Google, e si intensificano i costi, con piani di investimento che ammontano a 1,4 trilioni di dollari.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

SNAM. L’amministratore delegato Agostino Scornajenchi, in una lunga intervista all’inserto economico Molto del Messaggero, ha affrontato il tema della mancata acquisizione del 25% del gasdotto Oge per via del veto tedesco legato alla presenza di un azionista cinese nella controllante Cdp Reti, spiegando che la presenza cinese era nota fin dal 2014 e aggiungendo che il gruppo sta lavorando al nuovo piano industriale e ha già idee chiare su come impiegare diversamente il miliardo che era destinato all’operazione.

ENI, ACEA. Plenitude, controllata da Eni, ha firmato un accordo vincolante con Acea per acquisire il 100% di Acea Energia, operativa nel mercato retail dell’energia.

STELLANTIS. Forvia, Michelin e Stellantis hanno raggiunto un’intesa sulla ristrutturazione e sul rifinanziamento della loro joint venture dedicata alle celle a combustibile a idrogeno Symbio.

FERRARI. La società ha comunicato di aver sottoscritto una nuova linea di credito revolving sindacata da 350 milioni di euro destinata a esigenze aziendali generali.

A2A. Il gruppo punta a realizzare il primo data center in Lombardia nel 2027, con entrata in funzione prevista nel 2028, come annunciato dall’amministratore delegato Renato Mazzoncini.

FINCANTIERI. Il gruppo ha siglato con Asry un accordo di cooperazione industriale in Bahrein.

FERRAGAMO. I carabinieri del nucleo tutela lavoro di Milano si sono presentati ieri nelle sedi di 13 marchi della moda, tra cui Ferragamo, per notificare una richiesta di consegna di documenti nell’ambito di un’inchiesta sullo sfruttamento dei lavoratori presso i subappaltatori del settore, precisando che nessuna delle 13 aziende risulta indagata.

MFE-MEDIAFOREUROPE. Reti Televisive Italiane e Medusa Film hanno avviato un’azione legale presso il Tribunale civile di Roma contro la statunitense Perplexity AI, accusandola di aver utilizzato contenuti audiovisivi e cinematografici senza autorizzazione per addestrare i propri sistemi di intelligenza artificiale, pratica che secondo le società italiane viola la normativa vigente.

FINCANTIERI, INTERPUMP. Le due società entreranno nell’indice principale della Borsa italiana, il FTSE MIB.

A livello internazionale sono da monitorare:

MICROSOFT. Un articolo di The Information ha parlato di una riduzione degli obiettivi di vendita del software di intelligenza artificiale. La notizia è stata smentita da un portavoce e successivamente anche da CNBC, favorendo un parziale recupero del titolo, ma la pressione è tornata nel finale ravvivando i timori sulle valutazioni dell’AI.

di Francesco Sicuro

di Francesco Sicuro