AZIONARIO

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,3%. Positivi anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%).

Le borse asiatiche chiudono la settimana in rialzo, spinte dall’ottimismo per un possibile disgelo nelle relazioni tra Stati Uniti e Cina. Shanghai guadagna lo 0,7%, superando quota 3.945 punti, il livello più alto degli ultimi dieci anni; Hong Kong avanza dello 0,6% e il Nikkei di Tokyo segna un incremento dell’1,3%. Il clima positivo sui mercati è stato alimentato dalla conferma da parte della Casa Bianca dell’atteso incontro tra Donald Trump e Xi Jinping, previsto per giovedì prossimo a margine del vertice APEC in Corea del Sud.

Secondo fonti statunitensi, Trump starebbe valutando la sospensione dei dazi aggiuntivi sui prodotti cinesi in cambio di concessioni da parte di Pechino riguardanti l’acquisto di soia, il controllo sulle esportazioni di fentanyl e l’accesso alle terre rare. I negoziatori dei due Paesi si incontreranno nel fine settimana in Malesia, in preparazione del summit tra i due leader.

Nel frattempo, la Cina ha adottato toni conciliatori in vista del vertice Trump-Xi. Si è infatti concluso a Pechino il Quarto Plenum del Partito Comunista, durante il quale la leadership cinese ha riaffermato la volontà di rafforzare la domanda interna e il settore manifatturiero, accelerando parallelamente la corsa verso la piena autosufficienza tecnologica.

In una conferenza stampa successiva, il ministro del Commercio Wang Wentao ha dichiarato che “Stati Uniti e Cina possono ancora trovare modi per lavorare insieme”, sottolineando che “dialogo e cooperazione restano la sola scelta corretta”. Pechino, ha aggiunto, “si oppone alla separazione e alla rottura delle catene globali del valore”, ribadendo la necessità di preservare la sicurezza degli approvvigionamenti internazionali.

Wang ha inoltre auspicato che le due potenze possano individuare un percorso di relazioni sane, stabili e sostenibili. Alla stessa conferenza, Han Wenxiu, alto funzionario dell’Ufficio per gli affari economici del Comitato centrale, ha messo in evidenza la priorità di raggiungere nuovi traguardi nei settori tecnologici strategici, di stimolare i consumi interni e di accelerare la costruzione di un sistema energetico più moderno. “Le relazioni tra grandi potenze influenzano lo scenario internazionale, e i cambiamenti globali incidono profondamente sullo sviluppo interno della Cina”, ha concluso Han, delineando il legame sempre più stretto tra geopolitica e strategia economica di Pechino.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,37%, con lo spread Btp-Bund stabile a 79 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,58% di rendimento per il Bund decennale).

Il titolo di Stato italiano con scadenza ottobre 2032, destinato interamente alla clientela retail, ha raccolto nei primi quattro giorni di collocamento 15,3 miliardi di euro, superando nettamente le attese e confermando l’interesse del pubblico verso le emissioni dedicate ai risparmiatori. L’ultima giornata di offerta si chiuderà oggi alle 13, dopodiché il Tesoro renderà note le cedole definitive, che non potranno essere inferiori al 2,6% per i primi tre anni, al 3,1% per i successivi due e al 4% per gli ultimi due anni. L’emissione si colloca ben al di sopra della raccolta registrata nel maggio 2024, quando il collocamento del Btp Valore a sei anni si era fermato a 11,3 miliardi di euro complessivi. Quella in chiusura oggi rappresenta inoltre la terza operazione retail dell’anno, dopo il Btp Più a otto anni del febbraio scorso, che aveva totalizzato 14,9 miliardi, e il Btp Italia a sette anni di maggio, che aveva raccolto 8,79 miliardi di euro.

In serata il Tesoro diffonderà i dettagli dell’asta del Bot semestrale prevista per il 29 ottobre, mentre ieri ha comunicato che, in occasione dell’asta dei Btp Short e BtpEi del 28 ottobre, offrirà un ammontare massimo complessivo di 3,5 miliardi di euro.

PETROLIO

Il petrolio è avviato verso il maggior rialzo settimanale da giugno dopo che le nuove sanzioni statunitensi contro i principali produttori russi hanno sconvolto gli equilibri del mercato, alimentando i timori di interruzioni nelle forniture e di una crescente domanda di greggi alternativi. Il Brent si mantiene intorno ai 66 dollari al barile, in rialzo di circa il 7% nella settimana, mentre il West Texas Intermediate (WTI) resta poco sotto i 62 dollari.

Le esportazioni di greggio russo verso l’India, uno dei principali acquirenti, sono destinate a crollare a seguito delle penalità imposte a Rosneft e Lukoil, mentre alcune raffinerie statali cinesi hanno sospeso gli acquisti spot. Le misure americane arrivano in un momento in cui l’offerta globale è in aumento, ma la Russia ha già dimostrato grande abilità nell’eludere le sanzioni imposte per la guerra in Ucraina. Il ministro del Petrolio del Kuwait ha dichiarato che l’OPEC è pronta ad aumentare la produzione se la domanda lo richiederà, avvertendo al contempo di possibili ulteriori rialzi dei prezzi. L’impennata è seguita all’annuncio congiunto di nuove sanzioni da parte di Stati Uniti e Unione europea contro i maggiori produttori russi, innescando una struttura di mercato più rialzista con un ampliamento del differenziale tra i contratti Brent di breve e lungo termine.

Le grandi compagnie cinesi stanno intanto valutando l’impatto delle misure e alcune hanno interrotto le forniture di greggio ESPO russo, mentre il presidente Donald Trump ha annunciato un incontro con Xi Jinping la prossima settimana per discutere anche del commercio energetico tra i due Paesi. “Nei prossimi giorni sarà fondamentale osservare i dati sul traffico marittimo,” ha spiegato Robert Rennie, responsabile della ricerca sulle materie prime e sul carbonio di Westpac Banking, sottolineando che un improvviso calo delle esportazioni russe potrebbe innescare un nuovo scatto dei prezzi.

Mosca, dal canto suo, si prepara a un impatto sul bilancio statale ma conta di mitigarlo grazie alla sua rete di trader e alle cosiddette “navi ombra”, utilizzate per aggirare le restrizioni. Rosneft, guidata da Igor Sechin, stretto alleato di Vladimir Putin, e Lukoil restano i due colossi al centro delle misure americane. Parallelamente, l’Unione europea ha varato un ulteriore pacchetto di sanzioni contro le infrastrutture energetiche russe, mentre l’Ucraina continua a colpire raffinerie, oleodotti e terminal di esportazione, rivendicando giovedì un attacco a un impianto di Rosneft.

Le decisioni di Washington rappresentano un netto cambio di rotta per l’amministrazione Trump, che fino a poche settimane fa aveva evitato di punire direttamente Mosca. Il mancato progresso sul fronte ucraino ha spinto la Casa Bianca a una svolta radicale nella strategia occidentale: l’obiettivo non è più solo limitare i ricavi del Cremlino tramite il price cap, ma colpire direttamente la produzione e la capacità di esportazione russa. Il risultato è un mercato del petrolio tornato sotto tensione, con un Brent ai massimi da mesi e investitori che prezzano nuovi rischi geopolitici sull’offerta globale.

ORO E ARGENTO

L’oro si prepara a interrompere una serie positiva durata nove settimane, dopo una brusca correzione che ha spinto gli investitori a rivedere una corsa ai massimi definita ormai “surriscaldata”. Il metallo prezioso si è stabilizzato sopra quota 4.140 dollari l’oncia, ma resta avviato verso un calo settimanale di circa il 3%, il più marcato da maggio.

Gli operatori di mercato continuano a valutare le prospettive di un possibile miglioramento nei rapporti commerciali tra Stati Uniti e Cina, con il presidente Donald Trump e il suo omologo Xi Jinping attesi a un incontro la prossima settimana per tentare di allentare le tensioni nella guerra commerciale. Un’intesa potrebbe alleviare parte delle pressioni geopolitiche che, negli ultimi mesi, hanno sostenuto la domanda di asset rifugio come l’oro. La fase di euforia, iniziata a metà agosto e culminata con il massimo storico di 4.381,52 dollari toccato lunedì, si è improvvisamente interrotta il giorno seguente, quando gli investitori hanno iniziato a prendere profitto. Il ribasso è coinciso con forti deflussi dagli ETF legati all’oro, che mercoledì hanno registrato il maggior calo giornaliero in termini di tonnellaggio degli ultimi cinque mesi, secondo dati Bloomberg.

“La correzione sembra essersi stabilizzata, ma la più ampia partecipazione del retail implica che la volatilità resterà elevata,” ha spiegato Charu Chanana, strategist di Saxo Capital Markets, aggiungendo che “la prossima resistenza chiave si trova intorno ai 4.148 dollari, ma servirà un chiaro superamento di 4.236 per confermare un ritorno della spinta rialzista.”

Nonostante la flessione, l’oro resta in crescita di oltre il 57% da inizio anno, sostenuto dagli acquisti delle banche centrali e dal cosiddetto “debasement trade”, ossia la tendenza degli investitori a rifugiarsi in beni reali per proteggersi da deficit pubblici crescenti e da valute indebolite. Le aspettative di due tagli dei tassi da parte della Fed entro fine anno hanno ulteriormente rafforzato l’appeal del metallo, privo di rendimento ma percepito come scudo contro l’inflazione e l’instabilità monetaria. Prima del recente calo, gli indicatori tecnici segnalavano condizioni di ipercomprato sin dai primi di settembre, mentre la volatilità implicita a un mese è rimasta su livelli elevati dopo aver toccato i massimi dal 2022.

Gli investitori guardano ora al report sull’inflazione statunitense atteso per oggi, il primo dato significativo dall’inizio dello shutdown del governo Usa. Nel frattempo, il platino è salito fino all’1,8%, con il mercato londinese che mostra segnali di forte tensione: i prezzi hanno raggiunto un premio di oltre 70 dollari l’oncia rispetto ai future di New York, mentre i tassi di leasing sono balzati, riflettendo dinamiche simili a quelle viste nel mercato dell’argento, recentemente colpito da una crisi di liquidità. Oggi l’oro spot guadagna lo 0,4% a 4.140 dollari l’oncia, mentre l’argento (dopo aver toccato la scorsa settimana un record sopra i 54 dollari) risulta in calo di oltre il 5% su base settimanale.

DATI MACRO IN ARRIVO

L’attenzione dei mercati oggi sarà sulla pubblicazione dei dati sull’inflazione statunitense di settembre, rinviata nei giorni scorsi a causa dello shutdown del governo federale, tuttora in corso. Il dato verrà diffuso nel pomeriggio e, secondo le stime, la componente principale dei prezzi al consumo dovrebbe mostrare un’accelerazione oltre la soglia del 3%, attestandosi al 3,1% rispetto al 2,9% di agosto, mentre la componente “core” è attesa invariata al 3,1%. Se le proiezioni verranno confermate, i numeri non dovrebbero modificare in modo sostanziale le aspettative dei mercati riguardo alla politica monetaria americana: gli operatori monetari continuano infatti a scommettere quasi all’unanimità su un taglio dei tassi di 25 punti base da parte della Fed nel meeting di mercoledì prossimo.

Sul fronte europeo, l’altro appuntamento di rilievo sarà la pubblicazione delle stime preliminari di ottobre degli indici PMI relativi a Germania, Francia e area euro. Secondo il consensus, il settore manifatturiero del blocco, e in particolare quello tedesco, dovrebbe restare in territorio di contrazione, dove è tornato nel mese di settembre. Meglio dovrebbe andare ai servizi, con un indice ancora in zona espansione, sostenendo anche il PMI composito dell’Eurozona. Per la Francia, invece, le attese indicano un ulteriore indebolimento, con tutti e tre gli indici (manifatturiero, servizi e composito) ancora sotto la soglia di 50 punti, che separa la crescita dalla contrazione.

A mercati chiusi, l’attenzione si sposterà su Parigi, dove Moody’s aggiornerà il rating sovrano della Francia, attualmente a “Aa3” con outlook stabile. L’agenzia americana aveva già declassato il giudizio lo scorso dicembre, e il nuovo aggiornamento arriva dopo i recenti downgrade di S&P Global e Fitch, che hanno richiamato i rischi sui conti pubblici francesi derivanti dalla lunga crisi politica e dall’aumento del debito.

Passiamo ai dati già rilasciati oggi. Sul fronte britannico, i dati diffusi nella notte dalla società di ricerche GfK segnalano un miglioramento della fiducia dei consumatori nel Regno Unito, salita in ottobre al livello più alto dall’agosto 2024, grazie alle promozioni lanciate da Amazon e da altri grandi rivenditori. L’indice mensile è passato a -17 da -19 di settembre, segnalando un sentiment in recupero.

Infine, dal Giappone arrivano conferme sull’andamento dell’inflazione: i prezzi al consumo core sono rimasti in settembre al 2,9% su base annua, sopra l’obiettivo del 2% della Bank of Japan. Il dato rafforza le aspettative di un prossimo rialzo dei tassi di interesse, in vista del meeting della banca centrale previsto per la prossima settimana, nel contesto di un’inflazione ancora persistente e di una crescente pressione per una normalizzazione della politica monetaria.

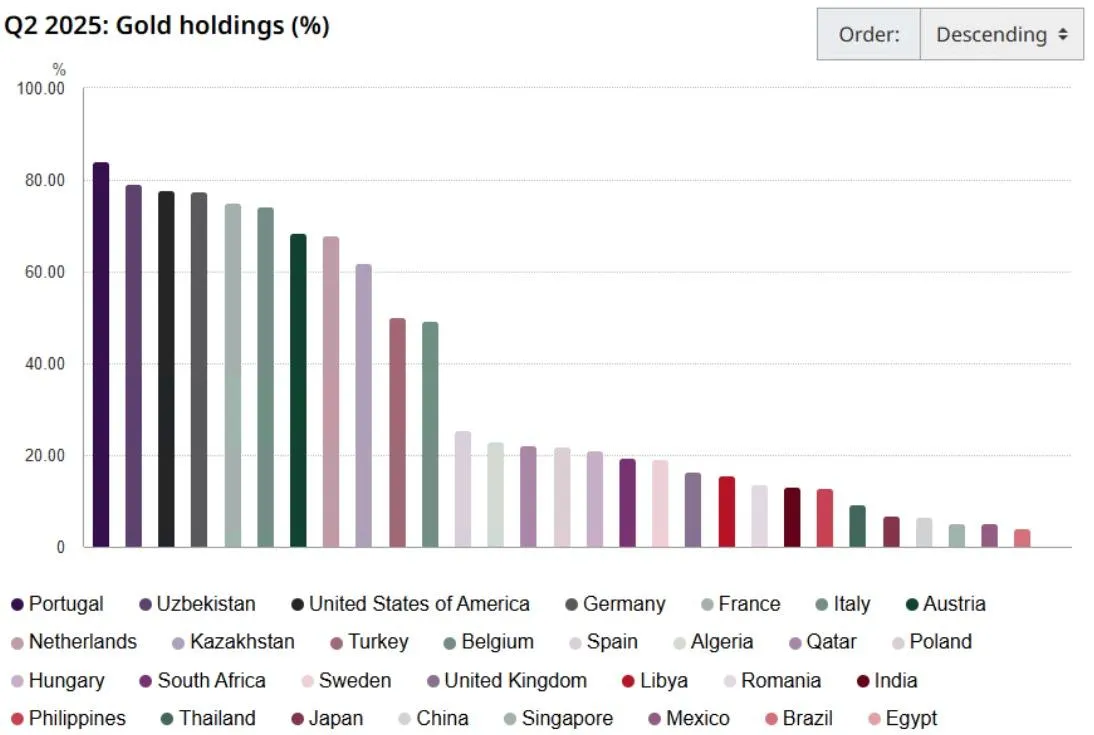

BANCHE CENTRALI, ECCO CHI DETIENE PIÙ ORO

Secondo il World Gold Council, le banche centrali e gli altri gestori di riserve detengono oggi circa un quinto di tutto l’oro estratto nella storia, una quota ben superiore rispetto alla media di circa un decimo registrata negli anni 2010. Questo livello di accumulo ha contribuito a mantenere una solida base di supporto per i prezzi del metallo, e il trend di acquisti è proseguito anche in agosto, guidato da Polonia, Cina e Kazakistan. La People’s Bank of China ha infatti incrementato le proprie riserve per l’undicesimo mese consecutivo, portandole a oltre 2.300 tonnellate, nel quadro di una strategia di diversificazione delle riserve valutarie.

A differenza delle azioni, tuttavia, l’oro non è valutato in base agli utili o alla crescita economica, motivo per cui un calo dei prezzi tende a essere letto come un normale movimento di consolidamento, non come un segnale strutturale negativo. Il recente ribasso riflette semplicemente un aggiustamento tecnico dopo un rally eccessivo, piuttosto che un cambiamento nella direzione di lungo periodo. Alcune banche centrali potrebbero anzi considerare l’attuale fase di correzione come un’occasione di acquisto, vedendo nella debolezza dei prezzi un’opportunità per incrementare ulteriormente le proprie riserve auree.

ULTIME NEWS SUI TITOLI

Le azioni da tenere sotto osservazione oggi:

ENI. Il gruppo ha incrementato del 20% il programma di riacquisto di azioni proprie, dopo aver riportato risultati superiori alle attese nel terzo trimestre. La società terrà una conference call sui risultati alle ore 14:00.

STELLANTIS. Il governo canadese ha ridotto drasticamente le quote di importazione esenti da dazi per Stellantis e General Motors, motivando la decisione con il calo della produzione dei due gruppi nel Paese. Lo ha annunciato ieri il Dipartimento delle Finanze canadese, segnalando un irrigidimento delle politiche commerciali nei confronti delle case automobilistiche straniere.

BANCHE. L’agenzia di rating Morningstar DBRS ha alzato i rating a lungo termine di Banco BPM, Intesa Sanpaolo, BPER Banca e Popolare di Sondrio a “A (low)” da “BBB (high)”, con trend stabile. L’upgrade segue il miglioramento del merito di credito dell’Italia comunicato il 17 ottobre, e riflette una maggiore fiducia nella solidità del sistema bancario nazionale.

MAIRE. Il gruppo punta a chiudere entro fine anno alcune acquisizioni in Europa, con un impatto atteso positivo su ricavi e redditività nel 2026, come dichiarato dal Ceo Alessandro Bernini durante la call con gli analisti sui risultati dei nove mesi, chiusi con utile netto in crescita del 41,8%.

AVIO. La società destinerà la maggior parte dell’aumento di capitale da 400 milioni di euro allo sviluppo di un nuovo impianto negli Stati Uniti, mentre i fondi residui saranno impiegati per potenziare la capacità produttiva in Europa. Lo ha dichiarato ieri a Reuters l’amministratore delegato Giulio Ranzo, sottolineando la strategia di espansione internazionale del gruppo.

FERRAGAMO. La maison fiorentina ha chiuso il terzo trimestre con ricavi in leggera crescita e superiori alle attese, grazie alla forte domanda negli Stati Uniti, che ha compensato la debolezza del mercato asiatico. Il consigliere di amministrazione Ernesto Greco ha inoltre confermato che la ricerca del nuovo Ceo è ancora in corso.

SAFILO. Il gruppo ha presentato un’offerta non vincolante per le attività di Eschenbach Group e BoDe, entrambe di proprietà della britannica Inspecs Group, segnando un ulteriore passo nella strategia di espansione nel settore eyewear europeo.

MARE ED ELES. Mare Group ha aumentato a 2,61 euro per azione il corrispettivo dell’offerta pubblica di acquisto volontaria su Eles, rispetto ai 2,25 euro precedenti, dopo che ieri il fondo lussemburghese Xenon ha annunciato un’Opa concorrente su Eles a 2,6 euro, innescando una competizione diretta sul controllo della società tecnologica.

di Francesco Sicuro

di Francesco Sicuro