STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,5%. Sopra la parità anche i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,3%).

La giornata di ieri è stata dominata da un accumulo di rischi geopolitici, con oscillazioni marcate sui prezzi del petrolio mentre gli investitori seguivano da vicino gli sviluppi legati all’Iran. Sul fronte azionario, il tema dominante è stato il calo dei titoli tecnologici, con le Magnificent Seven in flessione dell’1,6%, che ha spinto l’S&P 500 a chiudere in ribasso dello 0,5%. Nonostante questo, il mercato nel suo complesso ha mostrato una notevole resilienza, con la maggior parte dei titoli dell’indice in rialzo. Prosegue invece la debolezza del comparto bancario statunitense, dopo le flessioni di Wells Fargo (-4,3ù%), Citigroup (-3,9%) e Bank of America (-2,1%) successive alla pubblicazione dei risultati trimestrali.

In Europa, la seduta precedente ha visto una performance relativamente migliore. Lo STOXX 600 (+0,2%) e il FTSE 100 (+0,5%) hanno entrambi aggiornato i massimi storici, mentre il DAX (-0,5%) ha interrotto una serie di 11 rialzi consecutivi. Questi segnali indicano che per ora l’equity globale assorbe le tensioni senza reazioni generalizzate.

Tra i fattori che hanno guidato i mercati, il dossier iraniano è rimasto centrale. Il primo balzo del petrolio è stato innescato da una notizia Reuters secondo cui parte del personale sarebbe stata invitata a lasciare la base militare statunitense di Al Udeid in Qatar. La notizia ha avuto un forte impatto perché la base era già stata colpita da missili iraniani nel giugno precedente, alimentando il timore di un’escalation imminente. In un secondo momento Trump ha ridimensionato la portata delle tensioni, affermando che “ci è stato detto che le uccisioni in Iran si stanno fermando, si sono fermate, e che non ci sono piani per esecuzioni”. Il messaggio è stato interpretato come un segnale di possibile rinvio di una risposta militare. Resta una cautela diffusa, anche alla luce del ricordo degli attacchi statunitensi a sorpresa del giugno 2025. Il peso dell’Iran sul mercato petrolifero viene considerato rilevante, visto che nel 2023 il Paese rappresentava circa il 4% della produzione mondiale, un elemento che amplifica il potenziale impatto di qualsiasi sviluppo geopolitico.

Sono emerse anche nuove tensioni legate alla Groenlandia. Trump ha scritto che “gli Stati Uniti hanno bisogno della Groenlandia per la sicurezza nazionale”, alla vigilia di un incontro tra il vicepresidente JD Vance, il segretario di Stato Marco Rubio e i ministri degli Esteri di Danimarca e Groenlandia. Dopo il vertice, le parti hanno concordato la creazione di gruppi di lavoro per individuare una possibile via d’uscita, ma il ministro degli Esteri danese ha chiarito che permangono divergenze fondamentali con Washington, definendo “totalmente inaccettabili” richieste che violino la sovranità di Danimarca e Groenlandia.

Sono arrivate dichiarazioni prudenti da parte di diversi esponenti Fed: Neel Kashkari, presidente della Fed di Minneapolis, ha detto al New York Times che è “del tutto plausibile restare ben al di sopra dell’obiettivo di inflazione per due o tre anni”, ipotizzando uno scenario di inflazione elevata per sette o otto anni, definito “molto preoccupante”. In linea con questa impostazione, il presidente della Fed di Atlanta Raphael Bostic ha affermato che “la sfida dell’inflazione non è ancora vinta”. Una lettura più equilibrata è arrivata dalla presidente della Fed di Filadelfia Mary Daly, che ha parlato di inflazione in moderazione, mercato del lavoro stabile e crescita intorno al 2%, scenario che potrebbe giustificare ulteriori aggiustamenti graduali dei tassi più avanti nell’anno.

Da Francoforte arrivano segnali di attenzione crescente. Per il consigliere della Bce Martins Kazaks, l’Eurotower deve restare in stato di allerta, perché gli attacchi dell’amministrazione statunitense alla Fed aumentano i rischi per le prospettive economiche. Un messaggio rafforzato anche dal vicepresidente della banca centrale, Luis de Guindos, secondo cui l’inasprimento delle tensioni geopolitiche rappresenta un ulteriore fattore di pressione sull’outlook dell’area euro, in particolare per i Paesi con alto debito pubblico o con una forte dipendenza dal commercio internazionale.

In Francia, l’attenzione resta puntata sul mercato secondario dei titoli di Stato mentre si avvicina il passaggio cruciale dell’approvazione della legge di bilancio, che secondo l’entourage di Emmanuel Macron il presidente vuole portare a termine entro questo mese. Nella giornata di ieri il governo Lecornu ha superato il voto di fiducia in Parlamento, un passaggio chiave sul piano politico. Sempre ieri, il consigliere francese della Bce François Villeroy de Galhau ha avvertito che Parigi entrerebbe in una zona pericolosa nel caso in cui il deficit dovesse superare il 5% nel corso dell’anno.

ASIA

Diversi listini asiatici hanno chiuso in calo, tra cui Nikkei (-0,8%), Hang Seng (-0,5%), Shanghai Composite (-0,5%) e CSI 300 (-0,1%), mentre la Corea del Sud si è distinta con il KOSPI in rialzo dell’1,4%, avviato verso un nuovo massimo storico.

L’attenzione si è concentrata sul Giappone, dove cresce l’aspettativa di elezioni anticipate, con una data che viene indicata come probabile l’8 febbraio. Pur senza conferme ufficiali, Hirofumi Yoshimura, leader del Japan Innovation Party, ha dichiarato che la premier Sanae Takaichi avrebbe confidato l’intenzione di sciogliere la Camera bassa poco dopo la riapertura dei lavori il 23 gennaio.

I mercati giapponesi avevano già reagito alle indiscrezioni e il rendimento del Jgb decennale è sceso di 1,7 punti base al 2,15%, dopo aver toccato il giorno prima il massimo dal 1999, nonostante le dichiarazioni del governatore della Bank of Japan, Kazuo Ueda, che ha ribadito la possibilità di ulteriori rialzi dei tassi se le previsioni economiche verranno rispettate.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,44%, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base, livelli che riflettono un contesto di relativa stabilità sul mercato dei titoli di Stato.

Il quadro resta però denso di offerta sul primario, in una fase caratterizzata da un’intensa attività di emissioni. In questo scenario entra in campo anche la Spagna, che si attiva con un’asta regolare proponendo Bonos con scadenze 2029, 2041 e 2071, ampliando l’offerta lungo l’intera curva dei rendimenti.

PETROLIO

Il petrolio arretra per la prima volta in sei sedute dopo che il presidente degli Stati Uniti Donald Trump ha lasciato intendere di poter rinviare un attacco contro l’Iran, almeno per ora. Il Brent è sceso fino al 3,4%, portandosi sotto 65 dollari al barile dopo un rialzo di circa l’11% nell’ultima settimana, mentre il Wti si è attestato in area 60 dollari. Trump ha dichiarato di aver ricevuto rassicurazioni sul fatto che l’Iran avrebbe interrotto le uccisioni dei manifestanti, riducendo la probabilità di una risposta militare immediata da parte degli Stati Uniti contro le proteste rivolte al governo della Guida Suprema Ali Khamenei, e attenuando anche il rischio di interruzioni della produzione iraniana e delle principali rotte di spedizione.

La situazione in Iran resta però instabile. Le autorità hanno disposto la chiusura temporanea dello spazio aereo attorno a Teheran, mentre gli Stati Uniti hanno ridislocato parte del personale in Qatar e nelle aree vicine ad altre basi militari americane nella regione. Trump ha riferito ai giornalisti di essere stato informato da “fonti molto importanti” in Iran che non sarebbero in corso uccisioni di manifestanti e che non esisterebbero piani di esecuzioni.

Dall’inizio del nuovo anno il petrolio ha comunque messo a segno un deciso recupero, spinto dalle turbolenze nel quarto produttore dell’Opec e dalle tensioni in Venezuela, fattori che hanno riportato un premio geopolitico nelle quotazioni dopo una fase di cinque mesi consecutivi di ribassi legati alle attese di eccesso di offerta. Trump ha affermato di aver avuto una “ottima telefonata” con la presidente ad interim venezuelana Delcy Rodriguez, nel corso della quale si è discusso anche di petrolio. In un passaggio separato, il presidente Usa ha dichiarato di ritenere preferibile che il Venezuela resti all’interno dell’Opec, pur esprimendo incertezza sul fatto che questo possa rappresentare uno scenario migliore per gli Stati Uniti, aggiungendo che Washington non ha discusso la questione con Caracas.

Secondo Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Banking, la forza del Brent indotta dalla geopolitica potrebbe proseguire, con la possibilità di un test in area 75 dollari al barile. Lo stesso Rennie avverte però che al rally potrebbe seguire un crollo improvviso una volta che verrà dato il segnale di cessato allarme o nel caso di un indebolimento del regime di Khamenei, in uno schema simile a quanto osservato durante il conflitto tra Iran e Israele a giugno.

Negli Stati Uniti, dati governativi mostrano che le scorte nazionali di greggio sono aumentate di 3,4 milioni di barili nella scorsa settimana, l’incremento più ampio dall’inizio di novembre. L’aumento delle giacenze, l’arrivo di maggiori volumi di petrolio venezuelano sul mercato americano e una interruzione in un terminale chiave nel Mar Nero hanno contribuito a spingere il Wti verso lo sconto più profondo degli ultimi 15 mesi rispetto al Brent, con l’ampliamento del differenziale tra i due benchmark.

ORO E ARGENTO

L’argento arretra dopo una corsa definita impetuosa, con segnali di prese di profitto da parte degli investitori e dopo che gli Stati Uniti hanno deciso di rinviare l’imposizione di dazi all’importazione sui minerali critici. Il metallo bianco ha perso fino al 7,3% nella seduta di oggi, dopo aver toccato in precedenza un massimo storico a 93,7515 dollari l’oncia, al termine di un balzo di oltre il 20% nelle quattro sessioni precedenti. Anche l’oro ha registrato un movimento correttivo.

Il presidente statunitense Donald Trump ha dichiarato di voler negoziare accordi bilaterali per garantire forniture adeguate di minerali critici, ipotizzando l’introduzione di prezzi minimi ma senza escludere del tutto future imposizioni tariffarie. I timori legati a possibili dazi hanno già contribuito a trattenere alcune forniture, argento incluso, nei magazzini statunitensi, un fattore che ha alimentato la short squeeze globale dello scorso anno e che continua a sostenere i prezzi anche nel 2026.

Nel 2025 l’argento ha nettamente sovraperformato l’oro, con un rialzo vicino al 150%, favorito anche da una rotazione degli investitori verso il metallo bianco dopo che l’oro era diventato più costoso. A sostenere le quotazioni contribuisce anche la domanda industriale, in particolare quella legata al settore solare, dove l’argento è utilizzato nella produzione dei pannelli, oltre a una frenesia speculativa in Cina che ha rafforzato lo slancio nelle ultime settimane.

Secondo Christopher Wong, strategist di Oversea-Chinese Banking Group, la narrativa di medio termine sull’argento resta costruttiva, sostenuta da carenze di offerta, consumi industriali e domanda di riflesso proveniente dall’oro. Wong segnala però che la velocità dei recenti movimenti invita a una certa prudenza nel breve periodo.

Oro e argento hanno beneficiato di una più ampia corsa verso le materie prime osservata questa settimana, che ha spinto ai massimi anche metalli come stagno e rame. Le rinnovate pressioni dell’amministrazione Trump sulla Fed hanno sostenuto le quotazioni e rilanciato la strategia del “sell America”. A rafforzare la domanda da bene rifugio contribuiscono anche la cattura del leader venezuelano da parte degli Stati Uniti, le ripetute minacce sulla Groenlandia e la situazione definita precaria in Iran.

Nelle ultime settimane l’argento ha mostrato una marcata propensione a movimenti improvvisi, come evidenziato dal balzo della media esponenziale a 14 giorni dell’average true range, indicatore della volatilità di mercato. Il fenomeno viene attribuito soprattutto a fattori tecnici più che a cambiamenti nei fondamentali.

Secondo Ole Hansen, responsabile della strategia sulle materie prime di Saxo Bank, gran parte dei movimenti osservati riflette flussi forzati, dinamiche di margine, coperture su opzioni e ricoperture di posizioni corte, più che una reale scoperta dei prezzi basata su domanda e offerta. In questo contesto, osserva Hansen, i livelli tecnici perdono affidabilità, gli stop vengono attivati con facilità e anche letture macro corrette faticano a reggere il rumore di breve periodo.

Gli operatori hanno seguito con attenzione anche l’esito dell’indagine del Dipartimento del Commercio Usa sull’eventuale minaccia alla sicurezza nazionale derivante dalle importazioni di argento e di altri minerali critici. La scelta di Trump di rinviare i dazi suggerisce, secondo Daniel Ghali, senior commodity strategist di TD Securities, un approccio più selettivo nelle decisioni future, riducendo in modo significativo il timore di una strategia generalizzata che avrebbe potuto colpire indirettamente le barre fisiche alla base dei prezzi di riferimento dei metalli.

Secondo l’ultimo Markets Pulse survey, il rally dell’oro viene considerato ancora in grado di proseguire oltre gennaio, mentre per argento e rame emergono segnali di affievolimento dei flussi, con gli investitori che iniziano a interrogarsi sulla durata delle attuali tensioni sull’offerta.

DATI MACRO IN ARRIVO

La mattinata si apre con l’attenzione rivolta ai dati sulla produzione industriale italiana, attesi alle 10:00 con la pubblicazione dell’Istat relativa a novembre. Il consenso indica un rimbalzo mensile dello 0,5% dopo il calo dell’1,0% registrato a ottobre, mese in cui la flessione congiunturale aveva coinvolto quasi tutti i principali comparti industriali, con la sola eccezione dell’energia. Nella media del trimestre agosto-ottobre, il livello della produzione aveva segnato una contrazione dello 0,9% rispetto ai tre mesi precedenti, delineando un quadro ancora fragile sul fronte manifatturiero. Sempre in Italia, alle 12:00 sono in calendario i dati su commercio estero e prezzi all’importazione di novembre.

Alle 11:00 arrivano da Eurostat le statistiche analoghe sulla produzione industriale dell’area euro, con attese orientate anche in questo caso verso una crescita mensile dello 0,5%, dopo il +0,8% di ottobre, segnale di una possibile stabilizzazione del ciclo industriale a livello di blocco. Sempre dalla zona euro è attesa la bilancia commerciale di novembre.

Sul fronte dei prezzi, la giornata propone diversi appuntamenti chiave. In Francia, alle 8:45, viene diffuso l’indice dei prezzi al consumo finali di dicembre, con riferimento all’indice armonizzato atteso in aumento dello 0,1% su base mensile e dello 0,7% su base annua. In Spagna, alle 9:00, sono attesi i prezzi al consumo finali di dicembre, con un incremento stimato dello 0,3% mensile e del 3,0% annuo per l’indice armonizzato.

L’attenzione sul quadro macro italiano resta alta anche nel pomeriggio con i dati di Banca d’Italia sul debito pubblico. L’istituto centrale pubblica l’aggiornamento di novembre e il dettaglio riferito al mese precedente, numeri che verranno confrontati con quelli di ottobre, quando il debito aveva toccato un nuovo massimo storico a 3.132 miliardi di euro.

Negli Stati Uniti, il calendario si infittisce nel primo pomeriggio. Alle 14:00 sono in arrivo i dati sui prezzi all’importazione di novembre, attesi in calo dello 0,1%, e sui prezzi all’esportazione, stimati in crescita dello 0,2%. Alle 14:30 riflettori puntati sugli indicatori congiunturali regionali, con l’indice manifatturiero della Fed di New York di gennaio visto a 1,00, l’indice Fed di Filadelfia sempre di gennaio e le nuove richieste settimanali di sussidi di disoccupazione, attese a 215 mila unità.

A completare la giornata, una serie di interventi di esponenti della Federal Reserve, con le dichiarazioni del governatore del board Michael Barr, del presidente della Fed di Atlanta Raphael Bostic e del presidente della Fed di Richmond Thomas Barkin, attese con attenzione dagli operatori per eventuali indicazioni sull’orientamento della politica monetaria. Sul fronte societario, sono in calendario le trimestrali di Goldman Sachs, Morgan Stanley e BlackRock.

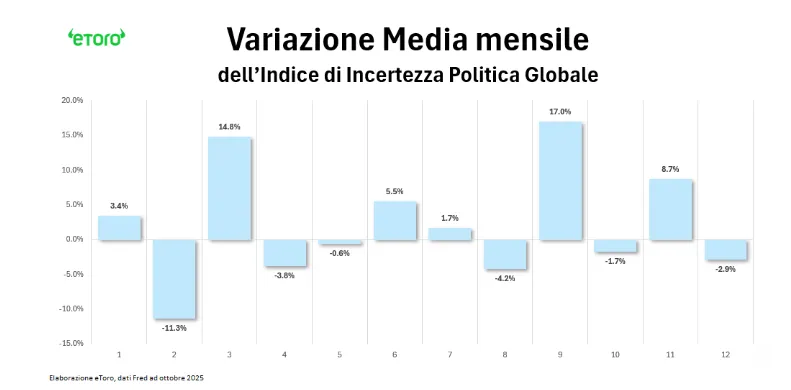

IL “MURO DELLA PAURA” E LA GRANDE DIVERGENZA

Mentre il rischio politico sale nella narrativa e nella percezione degli operatori, i mercati azionari continuano a mostrare una resilienza (non nuova) che sfida la logica lineare del rischio. I listini salgono, ignorano il rumore di fondo e continuano a scalare quello che eToro definisce il “Muro della Paura”.

Guardando alla serie storica dell’indice di incertezza politica globale, il GEPU, dal 1997 fino a ottobre 2025, emerge un pattern stagionale tutt’altro che banale. Gennaio è storicamente un mese di risveglio dell’incertezza, con una variazione media positiva di circa +3,4% rispetto a dicembre. Spesso è il preludio a un primo trimestre nervoso, con marzo che storicamente rappresenta il vero punto di stress, registrando una variazione media del +14,8%. Allo stesso tempo, febbraio tende a offrire una tregua statistica, con un calo medio dell’indice pari a circa -11%.

La domanda aperta che si fa eToro è se questa ciclicità reggerà anche quest’anno, in un contesto in cui i livelli di incertezza nel 2025 si sono assestati su valori strutturalmente più elevati rispetto al passato, o se le variabili esogene finiranno per rompere lo schema.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

ENI. Il dossier sulle nomine si avvia verso la continuità: secondo fonti informate, la presidente del Consiglio Giorgia Meloni sarebbe orientata a sostenere il rinnovo per altri tre anni di Claudio Descalzi alla guida del gruppo, rafforzando l’ipotesi di una conferma dell’attuale amministratore delegato in una fase chiave per la strategia industriale ed energetica della società.

SNAM. In vista della scadenza dell’autorizzazione, il gruppo ha avanzato a fine 2025 la richiesta di proroga del provvedimento che consente alla nave rigassificatrice Italis Lng di restare operativa nel porto di Piombino, secondo quanto riferito da una fonte a conoscenza del processo, con l’obiettivo di garantire continuità alle infrastrutture di approvvigionamento.

GENERALI. Entra in vigore la nuova architettura organizzativa approvata dal consiglio di amministrazione lo scorso 12 novembre, con Giulio Terzariol che assume formalmente l’incarico di Direttore Generale e Group Deputy Ceo, in un riassetto pensato per rafforzare il coordinamento operativo e strategico del gruppo assicurativo.

EUROGROUP LAMINATIONS. L’operazione di ingresso del private equity asiatico FountainVest compie un passo avanti dopo il via libera condizionato arrivato dal governo italiano per l’acquisizione della quota di controllo, come emerge da un documento della Presidenza del Consiglio; la società ha inoltre comunicato che l’azionista di maggioranza Ems e FountainVest stanno lavorando per ottenere le ulteriori autorizzazioni ancora necessarie in Messico e in India.

A livello internazionale sono da monitorare:

RICHEMONT. Il gruppo del lusso ha chiuso gli ultimi mesi dello scorso anno con vendite record, sostenute dallo shopping natalizio su orologi e gioielli Cartier, con una domanda particolarmente forte proveniente dagli Stati Uniti e dal Medio Oriente.

TOYOTA. Il gruppo ha migliorato l’offerta per la privatizzazione di una controllata strategica alla vigilia dell’avvio del periodo di adesione, anche se secondo alcuni investitori il nuovo prezzo continua a non riflettere pienamente il valore della società.

ALPHABET. Google ha annunciato che il suo assistente di intelligenza artificiale Gemini è ora in grado di attingere in modo proattivo ai dati degli utenti su Gmail, Search, Photos e YouTube, un passo volto a rendere l’AI destinata ai consumatori più personalizzata e integrata nell’ecosistema dei servizi del gruppo.

di Francesco Sicuro

di Francesco Sicuro