STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un ribasso dello 0,1%. Deboli anche i futures sull’S&P 500 (-0,2%) e quelli sul Nasdaq 100 (-0,3%).

I mercati hanno vissuto una seduta all’insegna del risk-off, con le vendite che hanno colpito in modo diffuso gli asset più rischiosi. L’S&P 500 ha perso l’1,6%, segnando la terza flessione consecutiva. La debolezza è stata ancora più evidente tra i big tecnologici, con le Magnificent 7 in calo del 2,2% e il Nasdaq in ribasso del 2%.

La correzione ha assunto un carattere ampio, alimentata dalle preoccupazioni per l’impatto dell’intelligenza artificiale su diversi settori. Tra i titoli più colpiti spicca Cisco Systems (-12,3%), alla peggiore seduta dal 2022 dopo la pubblicazione dei conti. Sette società dell’S&P 500 hanno registrato ribassi a doppia cifra, segnale della portata del riaggiustamento in corso.

Tra queste, CH Robinson Worldwide (-14,5%) ha guidato le perdite nel comparto logistico, dopo che la piccola società Algorhythm Holdings (in passato attiva nel karaoke e oggi focalizzata sull’AI applicata alla logistica) ha dichiarato che la propria piattaforma SemiCab ha consentito ai clienti di aumentare i volumi di trasporto del 300%-400% senza incrementare il personale.

Anche il real estate commerciale è tornato sotto pressione. CBRE (-8,8%) ha accusato un secondo giorno di forti ribassi dopo che il CEO ha osservato che una riduzione strutturale dei lavoratori in ufficio legata all’AI comporterebbe una minore domanda di spazi nel lungo periodo. Il mercato continua quindi a prezzare scenari di disruption in numerosi comparti.

I segnali di tensione si sono estesi ad altre asset class: il bitcoin ha ceduto il 2,9% per la quarta seduta consecutiva e gli spread creditizi si sono ampliati sia negli Stati Uniti sia in Europa, dove lo Stoxx 600 ha perso lo 0,5%, arretrando dal massimo storico della vigilia.

L’attenzione si sposta ora sul dato CPI statunitense di gennaio, pubblicato con ritardo per lo shutdown parziale del governo. I mercati continuano a scontare ulteriori tagli dei tassi sotto una nuova guida della Fed, ma i solidi dati sul lavoro diffusi mercoledì hanno riacceso i dubbi sulla possibilità di un allentamento rapido. Una sorpresa al rialzo rafforzerebbe l’orientamento più restrittivo, anche alla luce dell’impulso fiscale legato ai tagli alle tasse dell’amministrazione Trump.

I futures sui Fed Funds hanno quasi azzerato la probabilità di un taglio già a marzo, scesa dal 20% al 5%. Gli operatori continuano invece a scommettere su una prima riduzione a giugno, in coincidenza con l’arrivo di Kevin Warsh alla guida della Fed al posto di Jerome Powell, seguita da un secondo intervento entro dicembre.

In Europa, il vertice dei leader Ue in Belgio ha rappresentato il principale evento politico. I capi di Stato e di governo hanno discusso riforme per rafforzare l’economia e migliorare il coordinamento regionale. Il presidente francese Macron ha sostenuto un’agenda “Buy European”, mentre il cancelliere tedesco Merz e la premier italiana Meloni hanno chiesto un’accelerazione sulla deregolamentazione. Sul tema del debito comune, Merz ha ribadito che il ricorso a emissioni congiunte deve restare limitato a circostanze eccezionali.

ASIA

In Asia, la correzione legata all’AI prosegue dopo una settimana positiva. L’Hang Seng perde il 2,1%, il CSI lo 0,9%, lo Shanghai Composite lo 0,8%. Il Nikkei cede l’1,2%, pur mantenendo un guadagno settimanale vicino al 5,5% dopo le elezioni. In Australia l’S&P/ASX 200 scende dell’1,4%, mentre il KOSPI limita le perdite allo 0,2%.

In Giappone, la Bank of Japan potrebbe tornare ad alzare i tassi già a marzo e mettere a segno fino a tre rialzi nel corso dell’anno, sostenuta da un’inflazione persistente e da uno yen ancora debole. In un’intervista a Reuters, Kenya Koshimizu, responsabile dei mercati di Mizuho Financial Group, ha indicato una crescita nominale dell’economia compresa tra il 3% e il 4% e una strategia economica più definita dopo la vittoria elettorale della premier Sanae Takaichi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,41%, mentre lo spread con il Bund tedesco di pari durata si attesta a 65 punti base.

Il movimento di spill-over dal mercato obbligazionario statunitense a quello europeo resta contenuto. Nelle ultime sedute la dinamica dei Treasury ha avuto un impatto limitato sull’area euro, dove la prospettiva di una Bce ferma sui tassi per tutto l’anno continua a comprimere la volatilità. Secondo un sondaggio Reuters pubblicato ieri, Francoforte dovrebbe mantenere il tasso sui depositi al 2,00% almeno fino a dicembre, segnando la fase più lunga di stabilità del costo del denaro dall’era dei tassi negativi, nonostante il contesto segnato da crescenti rischi geopolitici.

Sul fronte americano, un sondaggio Reuters condotto tra il 5 e l’11 febbraio indica che i rendimenti dei Treasury a lunga scadenza dovrebbero restare stabili nel breve termine, per poi salire nel corso dell’anno per effetto delle preoccupazioni legate all’inflazione e all’indipendenza della Fed. Quasi il 60% degli strategist obbligazionari intervistati ritiene che l’elevata emissione di titoli di Stato prevista nei prossimi anni, necessaria a finanziare i tagli fiscali e i piani di spesa dell’amministrazione Trump, renda impraticabile una riduzione significativa del bilancio della Fed, attualmente pari a 6.600 miliardi di dollari, ipotesi sostenuta anche da Kevin Warsh.

Dopo mesi di revisioni al ribasso delle stime sui rendimenti e di ridimensionamento del rischio di sorprese inflazionistiche, gli strategist stanno ricalibrando le loro previsioni. Secondo le mediane del sondaggio, il rendimento del Treasury decennale è atteso al 4,29% tra un anno, in aumento rispetto al 4,20% indicato nella rilevazione del mese precedente.

PETROLIO

Il petrolio si avvia verso la prima doppia flessione settimanale dell’anno, in un contesto dominato da un clima di avversione al rischio sui mercati globali, dai timori per un possibile surplus di greggio e dalla prospettiva di negoziati prolungati tra Stati Uniti e Iran sul dossier nucleare. Il Brent scambia sopra i 67 dollari al barile dopo aver perso quasi il 3% nella seduta di ieri, mentre il West Texas Intermediate (WTI) si mantiene sotto i 63 dollari. Le borse asiatiche hanno chiuso in calo venerdì, in scia alle perdite registrate a Wall Street e nel comparto delle materie prime.

Sul fronte iraniano, il presidente Donald Trump ha dichiarato che i colloqui potrebbero protrarsi fino a un mese, riducendo nel breve termine la probabilità di un’azione militare che possa compromettere le forniture. L’obiettivo dell’amministrazione statunitense resta quello di raggiungere un’intesa diplomatica per contenere le ambizioni nucleari del paese membro dell’OPEC.

A pesare sulle quotazioni contribuiscono anche le indicazioni dell’International Energy Agency, che ha ribadito la prospettiva di un surplus superiore a 3,7 milioni di barili al giorno nel 2026, un livello che rappresenterebbe un record in termini di media annua. L’agenzia ha inoltre evidenziato come le scorte globali siano aumentate lo scorso anno al ritmo più sostenuto dalla pandemia del 2020, secondo quanto riportato nel suo rapporto mensile.

Le due settimane consecutive di ribasso rischiano di interrompere una lunga sequenza di rialzi che aveva caratterizzato l’inizio del 2026, sostenuta da ricorrenti tensioni geopolitiche, tra cui il confronto tra Washington e Teheran. Durante una conferenza energetica a Londra, diversi operatori hanno segnalato l’aspettativa che l’offerta globale possa superare la domanda nel corso dell’anno, con possibili effetti su un incremento delle scorte nell’area atlantica, la regione di riferimento per la formazione dei prezzi internazionali.

Secondo Zhou Mi, analista presso un istituto di ricerca affiliato a Chaos Ternary Futures, il principale fattore che guida il mercato resta la tensione tra Stati Uniti e Iran, con quotazioni destinate a rimanere volatili.

Restano osservati anche i flussi dal Venezuela. Caracas sarebbe pronta a concedere ulteriori aree per la produzione a Chevron e Repsol, mossa che potrebbe favorire un aumento dell’offerta dopo l’intervento statunitense di gennaio. In parallelo, il Segretario agli Interni Doug Burgum ha dichiarato che Washington venderà petrolio venezuelano alla Cina ai prezzi di mercato globali, in coordinamento con Caracas.

In questo scenario, il mercato del greggio si muove tra timori di eccesso di offerta e rischi geopolitici ancora aperti, con quotazioni che restano sensibili sia ai segnali diplomatici sia alle indicazioni sui fondamentali.

ORO E ARGENTO

L’oro recupera parte delle perdite dopo il brusco scivolone della seduta precedente, con gli acquisti sui ribassi che tornano protagonisti in vista della pubblicazione dei dati chiave sull’inflazione statunitense. Il metallo prezioso è salito fino all’1,5% oggi, dopo aver lasciato sul terreno il 3,2% nella sessione precedente, la flessione giornaliera più marcata dell’ultima settimana.

Il tonfo si era inserito in un clima di tensione a Wall Street, dove le quotazioni hanno ceduto trasversalmente tra le diverse asset class per i timori sull’impatto dell’intelligenza artificiale sugli utili societari. La correzione dell’oro potrebbe essere stata accentuata da margin call e da operatività algoritmica.

La debolezza dell’azionario statunitense ha avuto riflessi anche sui metalli preziosi. Secondo Liu Shiyao di Zijin Tianfeng Futures, alcuni investitori con portafogli diversificati sono stati costretti a liquidare posizioni sulle materie prime per coprire richieste di margini. In molti casi, ha spiegato, gli investitori detengono simultaneamente diverse classi di attivi: quando una componente viene venduta, le altre subiscono pressioni per riscatti. L’analista ritiene comunque che l’impatto non sarà eccessivo e che l’oro resti in una fase di consolidamento.

Anche Michael Ball, strategist macro di Bloomberg, ha indicato che il movimento ribassista è stato probabilmente amplificato dalle vendite dei commodity trading adviser, fondi che utilizzano modelli quantitativi per scommettere sui movimenti dei prezzi.

Una parte delle recenti flessioni di oro e argento, con quest’ultimo in calo di quasi l’11% ieri, è riconducibile anche a prese di beneficio. I metalli preziosi avevano recuperato terreno dopo il crollo storico di inizio mese e le contrattazioni restano caratterizzate da una volatilità elevata. Nonostante l’andamento irregolare, l’oro si avvia a chiudere la settimana su livelli complessivamente stabili.

L’attenzione degli investitori si concentra ora sui dati sull’inflazione Usa in uscita nel corso della giornata, che potrebbero orientare le attese sulle prossime decisioni della Fed. I solidi numeri sull’occupazione di gennaio diffusi questa settimana hanno ridotto l’urgenza di nuovi tagli dei tassi entro metà anno. Un contesto di tassi più bassi rappresenta un sostegno per i metalli preziosi, che non offrono rendimento.

Intervenendo su CNBC mercoledì, il gestore hedge David Einhorn ha dichiarato di attendersi un allentamento monetario più marcato rispetto a quanto attualmente prezzato dai mercati. Secondo Einhorn, Kevin Warsh (indicato da Donald Trump come successore di Jerome Powell alla guida della Fed) potrebbe favorire una riduzione più significativa dei costi di finanziamento.

L’oro aveva toccato il massimo storico oltre 5.595 dollari l’oncia il 29 gennaio, culmine di un rally pluriennale che si era surriscaldato con l’ingresso massiccio di investitori speculativi nel corso del mese. Nelle due sedute successive il metallo aveva perso circa il 13%.

Molti istituti restano orientati verso una ripresa del trend rialzista, sostenendo che i fattori alla base dei precedenti guadagni rimangano presenti: tensioni geopolitiche, interrogativi sull’indipendenza della Fed e una riallocazione dei portafogli lontano da valute e titoli di Stato. ANZ Group si è aggiunta alla lista delle case con visione costruttiva, rivedendo al rialzo le proprie stime e indicando un target di 5.800 dollari nel secondo trimestre.

Secondo gli analisti di ANZ, la recente volatilità ha sollevato interrogativi su un possibile picco delle quotazioni, ma il rally non appare ancora sufficientemente maturo da invertire la rotta nel breve periodo.

DATI MACRO IN ARRIVO

In mattinata sono attesi in Spagna i dati finali sui prezzi al consumo di gennaio alle 9, mentre alle 11 verrà pubblicata la bilancia commerciale della zona euro di dicembre, indicazioni utili per valutare l’andamento della domanda interna e degli scambi con l’estero nell’area.

L’attenzione dei mercati resta concentrata soprattutto sugli Stati Uniti, dove alle 14:30 è in calendario l’indice dei prezzi al consumo core di gennaio. Il consenso degli analisti indica un aumento dello 0,3% su base mensile e un incremento del 2,5% su base annua. Dopo il dato robusto sui payroll diffuso nei giorni scorsi, che ha spinto gli investitori a rivedere le aspettative di allentamento monetario e ha sostenuto i rendimenti dei Treasury, il focus si sposta ora sull’inflazione, considerata decisiva per delineare il quadro congiunturale americano.

Le stime convergono su un’inflazione headline in rallentamento dal 2,7% al 2,5% annuo, livello che coinciderebbe con quello della componente core. Quest’ultima dovrebbe registrare una lieve decelerazione rispetto al 2,6% di dicembre, pur restando ben al di sopra del target del 2% fissato dalla Fed. Il mix di mercato del lavoro solido e prezzi ancora elevati mantiene alta l’attenzione sulle prossime mosse della banca centrale.

Sul fronte delle banche centrali europee, in Svezia è prevista alle 13 la riunione del consiglio generale della Riksbank, mentre nell’area euro sono in agenda interventi del vicepresidente della Bce Luis de Guindos. Negli Stati Uniti prenderanno la parola il governatore del board della Fed Stephen Miran e la presidente della Fed di Dallas Lorie Logan.

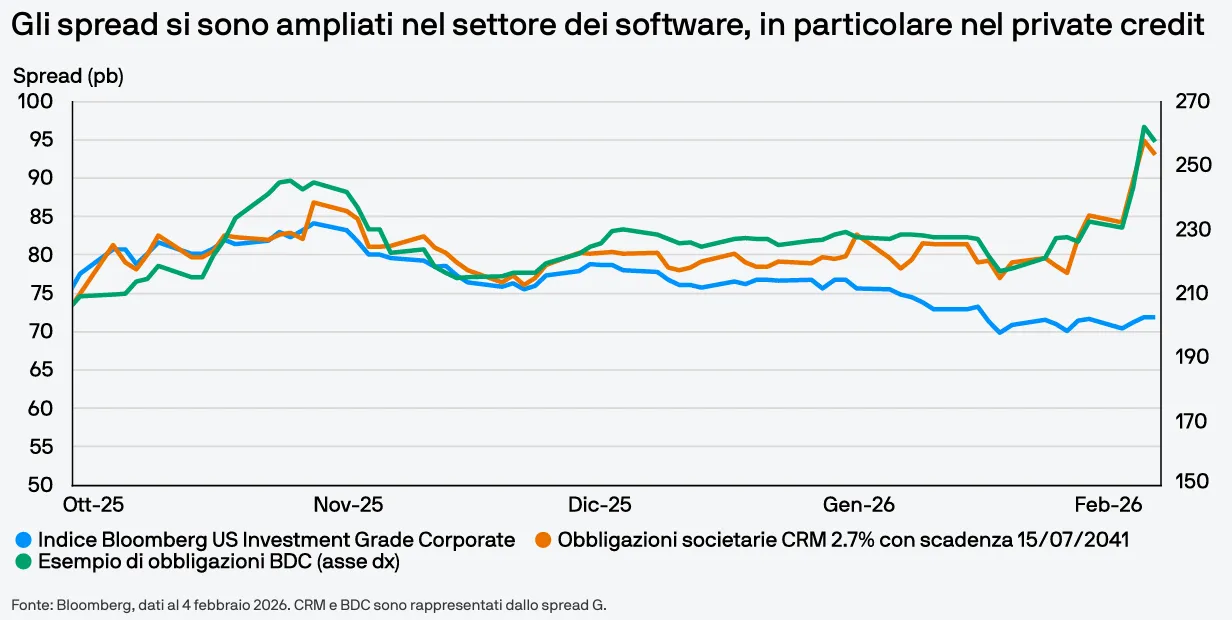

LA RIVOLUZIONE DELL’AI E IL SETTORE DEI SOFTWARE

La recente ondata di vendite nel settore software ha messo in evidenza che i mercati non sono solo preoccupati per lo scoppio della bolla dell’intelligenza artificiale, ma temono anche il rischio di cambiamenti radicali e la possibilità di una significativa rivalutazione di settori specifici. I mercati del credito pubblico rimangono relativamente isolati rispetto alle società di business development che presentano esposizioni più concentrate sui software.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

SNAM, A2A, EDISON. A2A ed Edison figurano tra i gruppi industriali che starebbero valutando un interesse per Bioenerys, società interamente controllata da Snam e attiva nella progettazione e nello sviluppo di impianti per la produzione di biometano. Secondo quanto riportato dal Sole 24 Ore, l’asset sarebbe stimato attorno ai 500 milioni di euro e un eventuale processo competitivo potrebbe essere avviato nel mese di marzo.

FINCANTIERI. L’amministratore delegato Pierroberto Folgiero ha indicato che la società adotterà un approccio opportunistico sul fronte delle acquisizioni, precisando che le operazioni straordinarie non rappresentano l’asse portante della strategia di crescita del gruppo.

CEMENTIR HOLDING. Il gruppo prevede di raggiungere nel 2028 un margine operativo lordo intorno ai 460 milioni di euro. Il piano industriale 2026-2028 contempla inoltre una politica di dividendi in progressiva crescita nel periodo di riferimento.

AVIO, AMAZON. Il nuovo lanciatore europeo Ariane 6 ha completato con successo una missione dalla Guyana Francese, portando in orbita 32 satelliti della costellazione Amazon Leo. Per la prima volta il vettore ha impiegato quattro booster sviluppati da Europropulsion, la joint venture partecipata da Avio e ArianeGroup.

REVO, VITTORIA ASSICURAZIONI. L’Ivass ha autorizzato Vittoria Assicurazioni ad aumentare la propria partecipazione nel capitale di Revo fino al 20%, secondo quanto riportato da MF.

REDELFI. Il gruppo sta esaminando la possibilità di cedere le controllate statunitensi che al momento non contribuiscono positivamente all’Ebitda consolidato, come indicato in una nota.

A livello internazionale sono da monitorare:

CLEAR STREET GROUP. Il broker di Wall Street, fondato su infrastrutture tecnologiche cloud, ha deciso di rinviare la prevista quotazione negli Stati Uniti dopo aver ridotto di quasi due terzi l’obiettivo iniziale dell’offerta pubblica.

OPENAI, CEREBRAS SYSTEMS, NVIDIA. OpenAI ha annunciato il lancio del primo modello di intelligenza artificiale progettato per funzionare su chip prodotti dalla startup di semiconduttori Cerebras Systems. L’iniziativa rientra nella strategia della società creatrice di ChatGPT di ampliare il numero di fornitori di chip oltre a Nvidia.

WESTPAC BANKING. La banca australiana ha registrato un aumento dell’utile nel primo trimestre, sostenuto dalla crescita dei mutui immobiliari e da una solida espansione del credito istituzionale.

CK HUTCHISON, A.P. MOLLER-MAERSK. Il conglomerato ha avvertito il gruppo danese della possibilità di un’azione legale qualora la divisione terminalistica di Maersk tentasse di assumere la gestione di due porti situati in prossimità del Canale di Panama, considerato strategico.

di Francesco Sicuro

di Francesco Sicuro