STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo, con il future che segna un ribasso dello 0,2%. Positivi, invece, i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%), confermando un avvio di settimana orientato al rischio.

Con l’avvicinarsi del Natale, i mercati entrano in una fase di estrema quiete, con le pubblicazioni macro e i principali annunci destinati quasi ad azzerarsi. In molte piazze restano poco più di due giorni e mezzo di contrattazioni, visto che Stati Uniti e diversi mercati europei chiuderanno in anticipo alla vigilia di Natale, una settimana che storicamente registra i volumi più bassi dell’anno.

Negli Stati Uniti, la pubblicazione del dato sul Cpi ha avuto un ruolo centrale, mantenendo aperta la prospettiva di nuovi tagli dei tassi. L’inflazione headline è scesa al 2,7% annuo contro attese del 3,1%, mentre la core al 2,6% ha segnato il minimo dall’inizio del 2021. Anche il mercato del lavoro ha mostrato segnali di raffreddamento, con la disoccupazione salita al 4,6% e payrolls in calo a ottobre prima del rimbalzo di novembre. L’attenzione resta concentrata sulle prossime mosse della Fed. La presidente della Fed di Cleveland, Beth Hammack, ha affermato di non ritenere necessario un aggiustamento dei tassi nei prossimi mesi, dopo che la banca centrale ha proceduto a tagli nelle ultime tre riunioni. Le attese di tagli Fed entro dicembre 2026 si sono consolidate intorno ai 60 punti base.

Sullo sfondo continua il dibattito sulla successione alla guida della Federal Reserve, con Donald Trump che ha ribadito di voler scegliere una figura favorevole a tassi più bassi. Secondo indiscrezioni di CNBC, il governatore Chris Waller avrebbe avuto un “forte colloquio” con Trump, mentre Rick Rieder di BlackRock sarebbe atteso per un’intervista nell’ultima settimana dell’anno. Le probabilità di Polymarket indicano al momento Kevin Hassett al 56%, seguito da Kevin Warsh al 22%, Waller al 12% e Rieder al 6%.

L’azionario globale ha superato diverse difficoltà iniziali per chiudere in recupero. L’S&P 500 ha terminato con un +0,1% settimanale, sostenuto dal dato sull’inflazione Usa e dai conti di Micron, mentre le preoccupazioni sulle valutazioni dell’intelligenza artificiale, riaccese dalle difficoltà di Oracle dopo il passo indietro di Blue Owl su un data center da 10 miliardi di dollari, si sono progressivamente attenuate. Le Magnificent Seven hanno chiuso la settimana con un progresso dell’1,5%.

In Europa, le borse hanno mostrato una performance ancora più robusta, con lo Stoxx 600 in rialzo settimanale dell’1,6% a nuovi massimi storici, sostenuto anche dai progressi nei negoziati sull’Ucraina. Sul fronte monetario, la Bce ha lasciato invariato il tasso sui depositi al 2%. La Bank of England ha tagliato i tassi di 25 punti base al 3,75%, con una decisione presa a stretta maggioranza, interpretata dai mercati come un segnale di cautela sul percorso futuro dell’allentamento monetario.

La scarsità di eventi tipica del periodo Natalizio riporta alla memoria alcuni precedenti di volatilità inattesa nel periodo pre-natalizio. Nel 2018, una combinazione di Fed restrittiva, dati macro deboli, tensioni commerciali tra Usa e Cina e l’avvio di uno shutdown federale portò l’S&P 500 a perdere il 7,7% nelle quattro sedute prima di Natale, con il minimo toccato proprio alla vigilia. Al contrario, il 2024 aveva visto un Santa rally, con l’S&P 500 in rialzo del 2,9% negli ultimi tre giorni prima di Natale, a conferma di come anche settimane apparentemente tranquille possano riservare sorprese, in linea con un 2025 ricco di cambi di regime, dallo stimolo fiscale tedesco alle tensioni geopolitiche, fino allo shutdown federale più lungo di sempre.

ASIA

La notizia dominante è il nuovo forte calo dei titoli di Stato giapponesi, dopo che venerdì la Bank of Japan ha alzato i tassi di 25 punti base allo 0,75%, massimo dal 1995. La mossa aveva già spinto il rendimento del decennale giapponese a salire di 6,9 punti base la scorsa settimana, superando la soglia del 2%, e questa mattina i rendimenti sono balzati di ulteriori 6,9 punti base al 2,08%, il livello più alto dal 1999.

A contribuire al movimento è stata anche la debolezza dello yen, sceso dell’1,4% contro il dollaro nella seduta di venerdì nonostante il rialzo dei tassi. Atsushi Mimura, massimo responsabile giapponese per le questioni valutarie, ha dichiarato di essere “profondamente preoccupato” per movimenti unidirezionali e improvvisi del cambio, osservazioni che hanno alimentato l’idea di ulteriori rialzi dei tassi BoJ e innescato nuove vendite sui JGB.

Il quadro è apparso decisamente diverso sull’azionario, che ha mostrato un tono costruttivo diffuso durante la notte. Il Nikkei ha guadagnato l’1,9%, il Kospi l’1,82%, il CSI 300 lo 0,79%, lo Shanghai Composite lo 0,64% e l’Hang Seng lo 0,20%.

Il rialzo dei rendimenti osservato nelle ultime ore si inserisce in un contesto di decisioni di politica monetaria dal tono restrittivo emerse la scorsa settimana. La Bank of Japan, oltre al rialzo dei tassi, ha segnalato che i tassi reali restano significativamente bassi, lasciando intendere ulteriori strette.

In Cina, le autorità monetarie hanno lasciato invariati i tassi di riferimento sui prestiti per il settimo mese consecutivo, una decisione in linea con le attese del mercato. Il Loan Prime Rate a un anno resta fissato al 3,00%, mentre quello a cinque anni rimane al 3,50%. La scelta segnala che Pechino non ha urgenza di introdurre nuovi stimoli monetari, in un contesto in cui l’economia appare avviata verso il raggiungimento dell’obiettivo di crescita stimato per il 2025.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento del 3,55%, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base, nuovi minimi da novembre 2009.

Le linee guida per la gestione del debito in Italia delineano un quadro di sostanziale continuità per il prossimo anno. Secondo le stime contenute nel documento pubblicato venerdì dal Tesoro, le emissioni lorde di titoli di Stato a medio-lungo termine nel 2026 saranno comprese tra 350 e 365 miliardi di euro, un intervallo giudicato in linea con i volumi attesi per il 2025 e coerente con una strategia orientata alla stabilità del profilo di finanziamento.

PETROLIO

Il petrolio torna a salire dopo che il presidente statunitense Donald Trump ha ulteriormente inasprito il blocco contro il Venezuela, con le forze Usa che nelle ultime settimane hanno prima sequestrato una nave e poi abbordato un’altra, avviando anche l’inseguimento di una terza petroliera. Il Brent si riporta in area 61 dollari al barile, interrompendo due settimane consecutive di calo, mentre il West Texas Intermediate (WTI) scambia vicino ai 57 dollari.

Nel fine settimana la US Coast Guard ha abbordato la petroliera Centuries nel Mar dei Caraibi. La nave trasportava circa 2 milioni di barili di greggio venezuelano. Parallelamente, le autorità statunitensi sono impegnate nell’inseguimento della Bella 1, diretta verso il Paese sudamericano. L’azione rientra in una strategia più ampia con cui Washington sta aumentando la pressione sul governo di Nicolás Maduro, nel tentativo di colpire la principale fonte di entrate del Paese.

L’amministrazione Trump ha inoltre designato il regime venezuelano come organizzazione terroristica straniera, accusandolo di coinvolgimento nel traffico di droga. Nonostante il Venezuela detenga le maggiori riserve di petrolio al mondo, le esportazioni, in larga parte destinate alla Cina, rappresentano oggi meno dell’1% della domanda globale, un ridimensionamento drastico rispetto al passato.

Le tensioni geopolitiche non si limitano al fronte venezuelano. Sul mercato pesano anche i rischi legati a un altro Paese Opec+, dopo che l’Ucraina ha colpito per la prima volta con droni una petroliera della cosiddetta flotta ombra russa nel Mar Mediterraneo. L’episodio è arrivato a breve distanza da attacchi contro infrastrutture di Lukoil nel Mar Caspio, alimentando ulteriori timori sulle forniture.

Il quadro geopolitico sta contribuendo a creare un livello di supporto per i prezzi, dopo che il greggio ha perso circa un quinto del proprio valore dall’inizio dell’anno. Il ribasso è stato determinato soprattutto da un eccesso di offerta, con l’Opec e i suoi alleati che hanno ripristinato la produzione più rapidamente del previsto, mentre i produttori esterni al cartello hanno aumentato l’output e la domanda globale è rimasta debole.

Secondo Robert Rennie, responsabile della ricerca sulle materie prime di Westpac Banking, la banca mantiene una visione leggermente più costruttiva sul petrolio nel breve termine, proprio grazie a sviluppi geopolitici che risultano più favorevoli per i prezzi. Lo stesso Rennie osserva però che il Brent è destinato a scendere nella fascia dei 50 dollari nel corso del prossimo anno, una volta che le dinamiche di surplus torneranno a prevalere.

ORO, ARGENTO E PLATINO

L’oro ha aggiornato i massimi storici, spinto dall’intensificarsi delle tensioni geopolitiche e dal rafforzarsi delle scommesse su ulteriori tagli dei tassi negli Stati Uniti, fattori che stanno alimentando la migliore performance annua del metallo prezioso da oltre quattro decenni. Le quotazioni sono salite di oltre 1,5% a 4.420 dollari l’oncia, superando il precedente record di 4.381 dollari toccato il 20 ottobre, mentre il mercato continua a prezzare due riduzioni dei tassi Fed nel 2026 sulla scia dei dati macro diffusi la scorsa settimana. Anche il presidente statunitense Donald Trump ha ribadito la propria preferenza per una politica monetaria più espansiva, un contesto che favorisce gli asset privi di rendimento come i metalli preziosi.

Il contesto geopolitico ha rafforzato ulteriormente l’appeal difensivo di oro e argento. Gli Stati Uniti hanno inasprito il blocco petrolifero contro il Venezuela, aumentando la pressione sul governo di Nicolás Maduro, mentre l’Ucraina ha colpito per la prima volta una petroliera appartenente alla flotta ombra russa nel Mar Mediterraneo, un’escalation che ha contribuito ad alimentare la domanda di beni rifugio.

I due metalli si avviano verso i rialzi annuali più forti dal 1979. L’oro ha messo a segno un progresso vicino ai due terzi del valore, sostenuto da acquisti consistenti delle banche centrali e da afflussi nei fondi indicizzati garantiti da metallo fisico. Anche le mosse aggressive di Trump sul fronte del commercio globale e le pressioni sull’indipendenza della banca centrale Usa hanno aggiunto slancio al rally che ha caratterizzato gran parte dell’anno.

Un ruolo rilevante è stato giocato anche dagli investitori, attratti dal cosiddetto “debasement trade”, che riflette un progressivo allontanamento da titoli di Stato e valute per il timore che l’aumento del debito pubblico eroda il valore reale degli asset finanziari tradizionali. Secondo i dati Bloomberg, gli ETF legati all’oro registrano afflussi in crescita da cinque settimane consecutive, mentre le statistiche del World Gold Council mostrano che le consistenze complessive di questi strumenti sono aumentate in tutti i mesi dell’anno, ad eccezione di maggio.

“Il rally odierno è guidato in larga parte da un posizionamento anticipato sulle aspettative di tagli dei tassi Fed, amplificato da una liquidità di fine anno particolarmente sottile”, ha osservato Dilin Wu, strategist di Pepperstone Group, sottolineando come la debolezza del mercato del lavoro e un’inflazione statunitense inferiore alle attese a novembre abbiano rafforzato la narrativa di un allentamento monetario più marcato.

Il movimento rialzista ha coinvolto anche gli altri metalli preziosi. L’argento è salito fino al 3,4%, avvicinandosi alla soglia dei 70 dollari l’oncia, mentre il palladio ha registrato un balzo del 5%. Il platino ha esteso la sequenza positiva all’ottava seduta consecutiva, superando quota 2.000 dollari l’oncia per la prima volta dal 2008.

Dopo la correzione registrata in ottobre, quando il rally appariva eccessivamente tirato, l’oro ha recuperato rapidamente terreno e si presenta ora ben posizionato per proseguire la corsa anche nel 2026. Goldman Sachs è tra gli istituti che prevedono ulteriori rialzi, indicando uno scenario base a 4.900 dollari l’oncia, con rischi orientati verso l’alto. Secondo la banca, gli investitori in ETF stanno iniziando a competere con le banche centrali per una disponibilità fisica limitata.

Per Wu, acquisti delle banche centrali, domanda fisica e copertura geopolitica rappresentano ancore di medio-lungo periodo per il mercato, mentre la politica monetaria Fed e l’andamento dei rendimenti reali continuano a determinare le oscillazioni cicliche. L’ingresso di nuovi attori, come emittenti di stablecoin e alcune tesorerie aziendali, starebbe inoltre ampliando la base di capitale, rendendo la domanda più resiliente.

L’argento beneficia anche di afflussi speculativi e di persistenti dislocazioni dell’offerta nei principali hub di scambio, dopo lo short squeeze storico di ottobre. I volumi sui futures dell’argento a Shanghai hanno toccato livelli prossimi a quelli osservati durante la fase di maggiore tensione di alcuni mesi fa. Il platino, che segna un rialzo di circa 125% da inizio anno, continua a essere sostenuto da segnali di irrigidimento del mercato londinese, con le banche che trasferiscono metallo negli Stati Uniti per proteggersi dal rischio di dazi e con esportazioni verso la Cina rimaste robuste, anche grazie all’avvio delle contrattazioni dei futures alla Borsa di Guangzhou.

Secondo Nicholas Frappell, responsabile dei mercati istituzionali di ABC Refinery, i principali fattori di sostegno restano le prospettive di ulteriori tagli dei tassi e le preoccupazioni geopolitiche, in particolare legate a Ucraina, Venezuela e alle recenti scelte di sicurezza nazionale dell’amministrazione Trump, con anche le tensioni tra Giappone e Cina che continuano a favorire la domanda di oro.

DATI MACRO IN ARRIVO

In Italia l’Istat diffonde i prezzi alla produzione dell’industria e delle costruzioni relativi a novembre.

Nel Regno Unito è attesa la lettura del Pil del terzo trimestre, con una crescita stimata dello 0,1% su base trimestrale e dell’1,3% su base annua.

Dagli Stati Uniti arriva infine l’indice Fed sull’attività nazionale di ottobre, indicatore utile per valutare l’andamento congiunturale dell’economia americana.

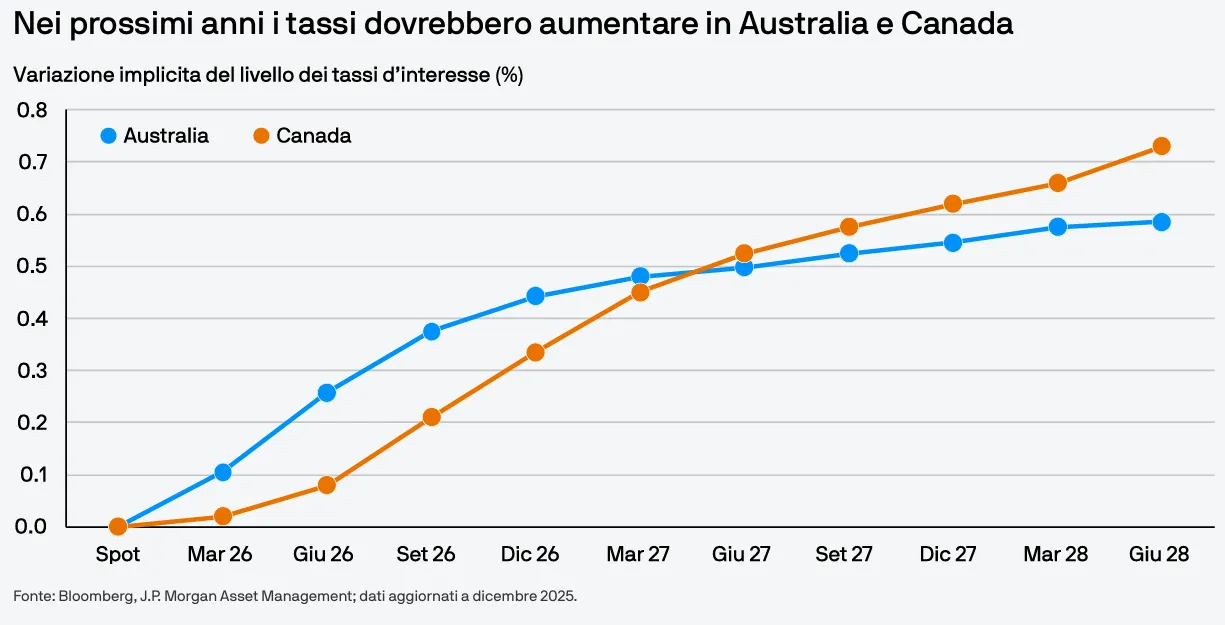

AUSTRALIA E CANADA, TASSI PIÙ ELEVATI A FINE 2026

In base alle attuali aspettative di mercato, JP Morgan AM prevede che l’Australia avrà i tassi di politica monetaria più alti tra i principali Mercati Sviluppati entro metà 2026, oltre il 3,5%. Il ciclo di inasprimento potrebbe iniziare leggermente più tardi in Canada dove JP Morgan AM prevede che la Bank of Canada manterrà i tassi invariati al 2,25% per la maggior parte del prossimo anno. In Canada i tassi continuano ad essere di gran lunga più bassi rispetto agli Stati Uniti, ma il divario dovrebbe ridursi in quanto il mercato sconta manovre espansive da parte della Federal Reserve nel primo semestre del prossimo anno.

Questo scenario, tuttavia, potrebbe riservare alcune sorprese. Per quanto riguarda i titoli di Stato decennali, rispetto alle altre principali Banche Centrali dei Mercati Sviluppati, la Reserve Bank of Australia offre già il rendimento più elevato del 4,21%, mentre la Bank of Canada si colloca nella fascia intermedia al 3,47%.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

TELECOM ITALIA. La società ha comunicato che la Corte di Cassazione ha emesso una sentenza a suo favore in una lunga controversia sulle concessioni, confermando il diritto del gruppo a incassare poco più di un miliardo di euro per chiudere una disputa aperta da oltre vent’anni. Nella giornata di ieri si è inoltre riunito il consiglio di amministrazione, inizialmente previsto per il 29 dicembre, per esaminare il progetto di conversione delle azioni di risparmio.

STELLANTIS. L’amministratore delegato Antonio Filosa ha dichiarato in un’intervista al Financial Times che il nuovo pacchetto di misure per l’industria automobilistica proposto nei giorni scorsi dall’Unione europea rischia di compromettere gli investimenti dei produttori nell’area.

SAIPEM. Il gruppo si è aggiudicato, in partnership con Offshore Oil Engineering, un contratto EPCI da QatarEnergy con un valore di circa 3,1 miliardi di dollari per la sola Saipem e di circa 4 miliardi di dollari complessivi.

POSTE ITALIANE. Poste Italiane e l’Istituto Poligrafico e Zecca dello Stato hanno esercitato i diritti di opzione per acquistare dal ministero dell’Economia e delle Finanze l’intero capitale di PagoPA per un corrispettivo pari a 500 milioni di euro.

ENEL. Al termine del piano di riacquisto di azioni proprie avviato il primo agosto, la società detiene complessivamente al 16 dicembre 133.554.875 azioni proprie, pari a circa l’1,3137% del capitale sociale.

FTSE ITALIA. La revisione trimestrale degli indici di Piazza Affari è effettiva da oggi.

A livello internazionale sono da monitorare:

CHINA VANKE. L’ex principale sviluppatore immobiliare cinese si avvia verso una delle giornate più decisive dalla sua fondazione negli anni Ottanta, con i creditori titolari di un’obbligazione domestica chiamati a concludere le votazioni su diverse richieste, in un contesto segnato dalla grave crisi del settore immobiliare.

CLEARWATER ANALYTICS. Un gruppo di fondi di private equity guidato da Permira e Warburg Pincus ha raggiunto un accordo per l’acquisizione della società di software per investimenti e contabilità, in un’operazione che valuta il gruppo 8,4 miliardi di dollari inclusi i debiti.

CHINA RUYI HOLDINGS. Il fondo hedge Infini Capital Management ha acquistato ulteriori azioni della società entro la scadenza di venerdì, evitando una penale da 320 milioni di dollari di Hong Kong, pari a circa 41 milioni di dollari statunitensi.

UBER TECHNOLOGIES, BAIDU. Uber ha annunciato una collaborazione con Baidu per avviare nel Regno Unito test su taxi a guida autonoma, seguendo il percorso già intrapreso da Waymo, la società statunitense specializzata in tecnologie di guida autonoma che ha iniziato le sperimentazioni a Londra questo mese.

PRODUTTORI CINESI DI CHIP. Le aziende del settore dei semiconduttori in Cina stanno accelerando l’accesso al mercato delle IPO per raccogliere capitali considerati cruciali per l’obiettivo di autosufficienza tecnologica del Paese e per competere a livello globale nel campo dell’intelligenza artificiale.

SEVEN & I HOLDINGS. L’amministratore delegato sta spingendo il business statunitense dei minimarket ad accelerare il turnaround operativo, mentre il gruppo valuta la quotazione in Borsa dell’unità per finanziare nuovi investimenti e migliorare i rendimenti per gli azionisti.

LI KA-SHING. Il magnate di Hong Kong e la sua famiglia hanno avviato nel corso dell’anno una serie di operazioni destinate a trasformare in modo profondo l’impero imprenditoriale costruito nel corso dei decenni.

di Francesco Sicuro

di Francesco Sicuro