IL PESO DELLO SHUTDOWN SI FA SENTIRE

L’Euro Stoxx 50 dovrebbe aprire sulla parità, con il future che non segna variazioni rispetto alla chiusura di ieri. Negativi, invece, i futures sull’S&P 500 (-0,5%) e quelli sul Nasdaq 100 (-0,6%).

L’avvio del quarto trimestre coincide con un quadro contrastato sui mercati globali. Il terzo trimestre si è chiuso in territorio positivo, con azionario e obbligazionario in rialzo grazie alla resilienza della crescita e al taglio dei tassi deciso dalla Federal Reserve (Fed) a settembre, che ha sostenuto i Treasury e spinto l’oro alla miglior performance mensile dal 2011 e l’S&P 500 al miglior settembre degli ultimi 15 anni. Tuttavia, le pressioni fiscali in Europa, in particolare in Francia, hanno pesato sulla parte lunga della curva dei titoli di Stato.

Con l’inizio del nuovo trimestre, l’attenzione si concentra sullo shutdown del governo Usa, il primo da quasi sette anni e il terzo sotto la presidenza di Donald Trump. Il compromesso per un finanziamento d’emergenza è saltato con un voto al Senato di 55 a 45, insufficiente a raggiungere i 60 consensi necessari. Tre democratici hanno votato a favore del provvedimento già approvato alla Camera a maggioranza repubblicana, mentre solo un repubblicano ha votato contro. L’assenza di segnali di compromesso fa temere uno stallo prolungato, aggravato dalle minacce di Trump di licenziare permanentemente “molti” dipendenti federali, sebbene la fattibilità di tali piani resti incerta. La storia mostra che i mercati hanno spesso assorbito senza scossoni gli effetti degli shutdown. Nelle ultime sei occasioni l’S&P 500 è salito, mentre i rendimenti decennali Usa sono calati nelle ultime cinque.

Secondo Michael Bailey di FBB Capital Partners, lo scenario “potrebbe peggiorare se lo shutdown creasse un vuoto informativo su occupazione e inflazione in vista della prossima decisione Fed”. Bailey ha avvertito che, con le valutazioni azionarie vicine ai massimi, anche notizie negative di lieve entità potrebbero innescare una correzione. La Congressional Budget Office stima che circa 750.000 dipendenti saranno messi in congedo forzato, con un costo quotidiano di 400 milioni di dollari in salari persi, con ricadute su consumi e attività economica.

Il mercato teme in particolare un rinvio della pubblicazione del report sui Nonfarm Payrolls (nuovi occupati nei settori non agricoli), prevista per venerdì, proprio mentre gli ultimi dati macro hanno evidenziato un raffreddamento del mercato del lavoro e un’inflazione contenuta ma ancora sopra il target del 2% della Fed. “Se non avessimo il job report e, ancora più avanti, i dati sull’inflazione, sarebbe un rischio reale che i mercati non hanno ancora prezzato”, spiega Hebe Chen, analista di Vantage Markets.

Secondo Sarah Bianchi di Evercore ISI, lo shutdown terminerà probabilmente quando un numero sufficiente di democratici accetterà una legge di finanziamento temporaneo che lasci spazio a negoziati sulla sanità e fissi una nuova scadenza in autunno. “A questo punto – scrive l’analista – è probabile che lo shutdown sia relativamente breve, uno o due settimane. Non vediamo implicazioni macroeconomiche significative, purché non duri più a lungo, come già accaduto in tutti i precedenti shutdown”.

GIAPPONE E INDIA, ASIA CHIUSA

Mercati asiatici penalizzati dallo shutdown degli uffici federali statunitensi e dalla chiusura delle piazze cinesi fino a venerdì per i festeggiamenti di metà autunno (Golden Week): Nikkei giapponese (-0,7%) e Sensex indiano (+0,8%).

In Giappone, la Banca centrale ha diffuso i dati del sondaggio Tankan sul terzo trimestre, indicatore chiave della fiducia delle imprese. L’indice di ottimismo tra le grandi manifatturiere è salito a +14 da +13 del trimestre precedente, rimanendo però sotto le attese del consensus Reuters (+15). Nel comparto servizi e non manifatturiero, l’indice si è mantenuto stabile a +34, segnalando una dinamica meno brillante rispetto alle previsioni.

In India, la Reserve Bank of India (Rbi) ha confermato i tassi al 5,50%, minimo dall’agosto 2022, dopo aver già tagliato 100 punti base dall’inizio dell’anno. La scelta riflette un contesto di inflazione in rallentamento, sebbene pesino le tensioni commerciali con Washington, dopo l’imposizione di dazi del 50% sulle esportazioni indiane e l’aumento dei costi per i visti, che alimentano i timori di misure più ampie sui servizi. La Rbi ha rivisto al rialzo la stima di crescita del Pil 2025/26 al 6,8% dal 6,5% precedente, mentre le previsioni di inflazione headline sono state abbassate al 2,6% dal 3,1% e l’inflazione core al 4,2%.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,55%, mentre lo spread con il Bund tedesco scende a 82 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,73% di rendimento per il Bund decennale).

La Germania torna sul mercato con un’offerta da 5 miliardi di euro in Bund in scadenza agosto 2035, mentre la Grecia propone un collocamento da 500 milioni in titoli di Stato a 13 settimane.

PETROLIO

Il prezzo del petrolio è tornato stabile dopo due sessioni negative, mentre i trader valutano la possibilità che l’OPEC+ possa discutere di anticipare i prossimi aumenti di produzione nell’incontro previsto per il weekend. Il Brent con consegna a dicembre si è attestato vicino a 66 dollari al barile, dopo aver perso quasi il 5% nelle prime due sedute della settimana, mentre il West Texas Intermediate si è mantenuto sopra quota 62 dollari. Un delegato ha parlato della possibilità di aumentare l’output in tre tranche mensili da 500.000 barili al giorno per riconquistare quote di mercato, anche se l’organizzazione ha smentito ufficialmente l’esistenza di un piano simile.

Settembre ha segnato il secondo mese consecutivo di ribassi, complice la precedente decisione dell’OPEC+ di riportare sul mercato più barili, accrescendo l’aspettativa che l’offerta globale superi la domanda. Nonostante il sostegno arrivato dalle attività di stoccaggio della Cina (il maggiore importatore mondiale di greggio) l’International Energy Agency prevede per il 2026 un surplus record.

Secondo Charu Chanana, chief investment strategist di Saxo Markets, lo shutdown statunitense “aggiunge rumore, soprattutto se interrompe il flusso di dati, ma non cambia la matematica di breve termine fatta di abbondanza di barili”. Il Brent, osserva Chanana, resta sotto pressione poiché il mercato continua a orientarsi verso una narrativa dominata dall’eccesso di offerta.

Dall’American Petroleum Institute è arrivato un rapporto contrastante: le scorte nazionali di greggio sono calate di 3,7 milioni di barili la scorsa settimana, ma gli stock di benzina e distillati sono invece aumentati. Un segnale che riflette la debolezza della domanda finale e contribuisce a mantenere i prezzi sotto pressione.

ORO E METALLI PREZIOSI

Il prezzo dell’oro ha toccato un nuovo massimo storico a 3.875 dollari l’oncia, mentre gli Stati Uniti entrano in shutdown governativo per la prima volta in sette anni. La chiusura delle attività federali rischia di ritardare la pubblicazione di dati macro cruciali, tra cui i Non-Farm Payrolls, e alimenta ulteriormente la pressione sul dollaro. Il metallo prezioso, già in rialzo di oltre il 47% da inizio anno, si avvia verso la migliore performance annuale dal 1979, trainato da acquisti delle banche centrali e dai flussi record negli ETF, favoriti dal ritorno a una politica monetaria più accomodante della Federal Reserve.

Il rally dell’oro si inserisce in un contesto di forte incertezza politica e finanziaria. La mancata approvazione di un pacchetto di finanziamento temporaneo ha costretto la Casa Bianca a ordinare alle agenzie federali l’attuazione di piani per una chiusura ordinata delle attività, con conseguenze immediate sui mercati. Il blocco rischia di accentuare le pressioni sul dollaro e di privare la Fed di dati essenziali per calibrare le proprie mosse. La presidente della Fed di Boston, Susan Collins, ha aperto a ulteriori tagli dei tassi, mentre la collega di Dallas, Lorie Logan, ha invitato alla cautela finché inflazione e mercato del lavoro resteranno in equilibrio. A complicare il quadro, l’indipendenza della stessa banca centrale è finita sotto i riflettori, con il caso del governatore Lisa Cook, che ha chiesto alla Corte Suprema di restare in carica mentre si oppone al tentativo di rimozione da parte del presidente Trump.

In questo scenario, l’oro consolida il suo ruolo di bene rifugio, sostenuto dagli afflussi negli ETF specializzati: settembre ha registrato i volumi mensili più elevati in oltre tre anni, segnale di domanda robusta. Parallelamente, anche l’argento ha messo a segno un’accelerazione, con un balzo del 2% fino a 47,56 dollari l’oncia, a meno del 5% dal record assoluto. Il metallo più economico è in rialzo di oltre il 60% da inizio anno, spinto dagli stessi fattori macro che hanno favorito l’oro e da una persistente scarsità di offerta dopo anni di deficit. Al contrario, platino e palladio hanno segnato un calo. Con l’oro stabile a 3.864,60 dollari l’oncia a metà seduta asiatica e il Bloomberg Dollar Spot Index piatto, i mercati restano in attesa di sviluppi politici e monetari che potrebbero definire le prossime mosse della Fed e il destino della corsa ai metalli preziosi.

PMI ITALIA, INFLAZIONE EUROZONA E ADP USA

L’attenzione è rivolta all’indice PMI dei direttori degli acquisti delle aziende manifatturiere italiane, che dovrebbe restare in territorio di espansione attestandosi a 50, in calo rispetto al mese di agosto. In quell’occasione l’indice aveva segnato il ritorno alla crescita dopo 16 mesi di contrazione, segnando un passaggio significativo per il comparto industriale.

Dopo l’accelerazione vista in molti Paesi europei, anche l’inflazione dell’intera zona euro, che sarà diffusa da Eurostat alle 11, dovrebbe registrare a settembre un aumento rispetto al mese precedente, superando il target della Bce del 2% e riducendo le pressioni su Francoforte per ulteriori misure di allentamento monetario. Il dato è atteso al 2,2% rispetto al 2,0% di agosto. Le stime diffuse lo scorso mese dalla Bce ipotizzano che l’indice dei prezzi al consumo scenda sotto il 2% l’anno prossimo e in quello successivo. I mercati monetari, dal canto loro, prezzano una probabilità inferiore al 10% di un taglio dei tassi da 25 punti base entro la fine dell’anno.

La presidente della Bce, Christine Lagarde, ha dichiarato che l’economia del blocco sta reagendo meglio del previsto all’impatto dei dazi statunitensi, motivo per cui i rischi per l’inflazione restano “abbastanza contenuti”.

Negli Stati Uniti, invece, l’attenzione si concentra sui dati ADP relativi al settore privato, che assumono un’importanza ancora maggiore in assenza dei dati ufficiali sugli occupati Usa, inizialmente previsti per venerdì ma rinviati a causa dello shutdown. Le previsioni indicano che a settembre siano stati creati 50.000 nuovi posti di lavoro. Dopo lo shutdown, i dati ADP rappresenteranno l’unico riferimento disponibile per la Federal Reserve in vista della prossima riunione.

La presidente della Fed di Boston, Susan Collins, ha sottolineato che tagli troppo aggressivi dei tassi rappresenterebbero un rischio, un monito che evidenzia la prudenza con cui l’istituto centrale continua a muoversi in un contesto caratterizzato da incertezza e fragilità.

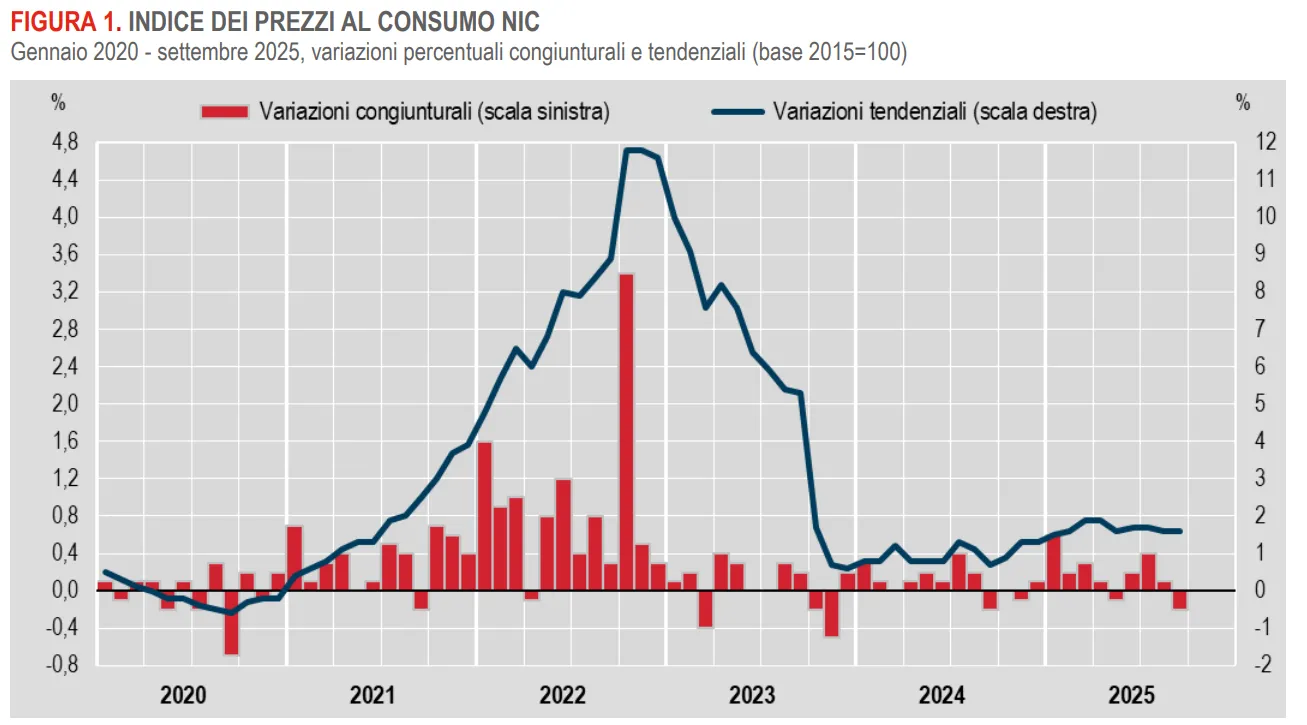

ITALIA, INFLAZIONE STABILE ALL’1,6% A SETTEMBRE

A settembre, secondo i dati preliminari dell’Istat, l’inflazione italiana si è attestata all’1,6%, in linea con le attese. L’aumento dei prezzi alimentari trasformati ed energetici ha compensato il calo dei freschi, mantenendo invariato il tasso complessivo. L’indice armonizzato è salito all’1,8%, mentre il core resta al 2,1%.

Per Paolo Pizzoli, Senior Economist di ING, la stabilità riflette un’economia stagnante, un euro forte e l’assenza di dazi UE contro gli Stati Uniti. Il gas stabile a 31 €/MWh e stoccaggi al 92% riducono i rischi energetici.

Secondo ING, l’inflazione rimarrà sotto il 2% anche nel quarto trimestre, con media stimata all’1,7% nel 2025. La crescita salariale rallentata al 2,8% frena il recupero del potere d’acquisto, limitando i consumi e riducendo il rischio di un’inflazione da domanda.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

BANCO BPM. Crédit Agricole avrebbe avuto contatti il governo italiano per discutere le condizioni di una possibile fusione tra la divisione italiana della banca francese e l’istituto guidato da Giuseppe Castagna. Il Sole 24 Ore scrive che Agricole ha arruolato due advisor di peso, Matthieu Pigasse e Claudio Costamagna.

PIRELLI. L’azionista di controllo Sinochem si è detta disponibile a valutare offerte per la sua quota, purché prevedano un premio, secondo quanto scrive Reuters. La notizia arriva dopo che il governo italiano ha chiarito che il gruppo cinese non ha violato le regole a tutela dell’autonomia del produttore di pneumatici.

MEDIOBANCA E BANCA MPS. Fonti citate da Reuters riferiscono che l’ex ministro dell’Economia Vittorio Grilli dovrebbe essere indicato alla presidenza di Piazzetta Cuccia, mentre Alessandro Melzi d’Eril, attuale AD di Anima Holding, resta il candidato principale per il ruolo di amministratore delegato.

DIASORIN. La società prevede investimenti per circa 500 milioni di euro in impianti in Europa e negli Stati Uniti nei prossimi cinque anni, come dichiarato dall’AD Carlo Rosa al Corriere della Sera.

FERRARI. Rinnovo dell’accordo pluriennale con Ceva Logistics, operativo dal 1° gennaio 2026.

BRUNELLO CUCINELLI. Pubblicherà oggi i dati preliminari del terzo trimestre sui ricavi, seguiti da una conference call prevista alle 18.

OFFICINA STELLARE. Accordo tecnologico e di licenza con la statunitense Skyloom Global per la commercializzazione di tecnologie e servizi di comunicazione ottica sotto il marchio Skyloom Europe. L’intesa prevede la costituzione di una nuova società in Italia, interamente controllata da Officina Stellare, con la realizzazione di un impianto produttivo. Secondo il comunicato, il mercato globale delle comunicazioni ottiche vale circa 12 miliardi di euro.

di Francesco Sicuro

di Francesco Sicuro