STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo con il future che segna un rialzo dello 0,3%. Ben intonati anche i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,6%).

Il rally innescato dal dossier Groenlandia ha proseguito la sua corsa nelle ultime 24 ore, con l’S&P 500 che ha archiviato un nuovo rialzo dello 0,5%, portando a quattro le sedute consecutive in progresso e lasciando l’indice a meno di mezzo punto percentuale dai massimi storici. In vista della riunione del FOMC di domani e delle trimestrali di quattro delle Magnifiche 7 attese tra oggi e giovedì, la seduta si è sviluppata su toni ordinati per azioni e obbligazioni, pur registrando movimenti estremi sui metalli preziosi. L’elevata volatilità sui preziosi si è sviluppata in parallelo a un nuovo indebolimento del dollaro, con il Dollar Index in calo dello 0,6%, a meno di mezzo punto percentuale dai minimi post-2022 segnati a settembre.

Sul sentiment ha pesato anche il tema politico interno agli Stati Uniti, con la probabilità di uno shutdown governativo stimata al 79% su Polymarket, dopo le tensioni tra Casa Bianca e autorità locali legate agli eventi in Minnesota. Le stime indicano che un eventuale blocco potrebbe ritardare l’erogazione di importanti rimborsi fiscali, elemento che crea incentivi a una soluzione di compromesso.

In Europa, l’andamento è apparso più contenuto. Lo Stoxx 600 ha chiuso con un progresso dello 0,2%, frenato da dati tedeschi inferiori alle attese. L’indice Ifo sul clima di fiducia delle imprese è rimasto a 87,6 a gennaio, contro un consensus a 88,2, mentre la componente delle aspettative è scesa a un minimo di otto mesi a 89,5, sotto le previsioni di 90,3. Il quadro ha spinto gli investitori ad aumentare le scommesse su un taglio dei tassi Bce nel corso dell’anno, favorendo un rally dei titoli di Stato.

Sul mercato valutario, il dollaro canadese ha registrato la peggiore performance tra le valute G10, penalizzato dalle minacce del presidente Donald Trump di imporre dazi del 100% contro il Canada nel caso di un accordo commerciale con la Cina. Il ministro canadese del Commercio LeBlanc ha dichiarato di aver rassicurato il rappresentante Usa al Commercio Greer, definendo l’intesa con Pechino un accordo “limitato”. Dopo la chiusura di Wall Street sono arrivate nuove indicazioni sul fronte commerciale, con Trump che ha annunciato un aumento dei dazi sulla Corea del Sud dal 15% al 25%, citando il mancato recepimento dell’accordo commerciale siglato lo scorso anno. Le tariffe restano quindi uno strumento centrale della strategia della Casa Bianca, anche se l’episodio della Groenlandia ha mostrato come le tensioni possano rientrare rapidamente.

ASIA

In Asia, i mercati azionari si muovono in prevalenza al rialzo. Il Kospi sudcoreano guadagna il 2,4% dopo un avvio incerto legato alle notizie sui dazi, con il sentiment migliorato in seguito al chiarimento della presidenza, secondo cui non sono arrivate comunicazioni ufficiali su aumenti tariffari. È stato anche reso noto che il ministro del Commercio Kim Jung-kwan, attualmente in Canada, volerà a Washington per colloqui con il segretario al Commercio Howard Lutnick. In progresso anche il CSI 300 (+0,3%), lo Shanghai Composite (+0,2%), il Nikkei (+0,7%), l’ASX australiano (+0,9%) e l’Hang Seng (+1%).

Lo yen giapponese è salito dell’1% contro il dollaro, risultato la valuta G10 con la migliore performance della seduta di ieri. Il movimento ha fatto seguito alle dichiarazioni del premier Sanae Takaichi, che nel fine settimana ha assicurato la disponibilità del governo a “intervenire con tutte le misure necessarie contro movimenti speculativi e anomali”.

La Cina ha diffuso dati incoraggianti sugli utili industriali, tornati a crescere a dicembre con un +5,3% su base annua, dopo due mesi di contrazione e ben oltre le attese che indicavano un calo del 13,1%.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,49%, mentre lo spread con il Bund tedesco di pari durata si attesta a 62 punti base.

L’attenzione dei mercati si concentra oggi soprattutto sul lato dell’offerta. Secondo le stime di Unicredit, al netto di eventuali operazioni sindacate, le emissioni nell’area euro dovrebbero rallentare a circa 20 miliardi di euro nel corso della settimana, segnando una pausa rispetto ai volumi più sostenuti delle settimane precedenti.

Tra i Paesi attivi sul primario figura anche l’Italia, che avvia il calendario con un’asta fino a 5 miliardi di euro, comprendente il nuovo Btp Short-term con scadenza febbraio 2028. Il programma prosegue domani con un collocamento di 7,5 miliardi di Bot semestrali, per poi chiudersi giovedì con un’offerta massima di 8,5 miliardi distribuita sulle riaperture di due Btp a 5 e 10 anni e di un Ccteu.

Si muove anche la Germania, dove il Tesoro propone oggi 6 miliardi di Schatz con scadenza 15 marzo 2028, contribuendo a mantenere il focus degli investitori sulla dinamica dell’offerta in una settimana povera di indicazioni macro.

PETROLIO

Le quotazioni del petrolio scendono, con gli operatori concentrati su prospettive di offerta abbondante e impegnati a valutare le conseguenze della vasta tempesta invernale negli Stati Uniti. Il West Texas Intermediate (WTI) arretra verso quota 60 dollari al barile dopo aver chiuso la seduta precedente in calo dello 0,7%, mentre il Brent oscilla in area 65 dollari. In Asia centrale, il maggiore produttore di greggio del Kazakistan si prepara a riavviare la produzione nel maxi giacimento di Tengiz, mentre Chevron lavora per convogliare sul mercato volumi aggiuntivi di petrolio venezuelano, in un contesto già caratterizzato da disponibilità elevate.

Negli Stati Uniti, le temperature rigide hanno causato interruzioni in diversi impianti di raffinazione lungo la costa del Golfo, anche se l’impatto viene descritto come temporaneo. I future sul gas naturale hanno ripiegato oggi dopo un forte rally innescato da un'ondata di freddo, pur restando sostenuti dal fatto che la tempesta ha limitato una parte della produzione statunitense, spingendo le quotazioni verso l’alto.

Secondo Haris Khurshid, chief investment officer di Karobaar Capital, le tempeste invernali tendono a riflettersi sul mercato petrolifero attraverso distorsioni logistiche e della raffinazione di breve periodo, più che sulla domanda di fondo. In assenza di scorte già sotto pressione, l’effetto tende a esaurirsi una volta che le operazioni tornano alla normalità.

I future sul greggio hanno comunque mostrato un recupero all’inizio del 2026, anche se le previsioni indicano che l’offerta supererà la domanda nel corso dell’anno. In questo quadro, l’OPEC+ è attesa nel fine settimana per riesaminare la linea di politica produttiva del prossimo mese, con aspettative orientate verso la conferma dei livelli di produzione invariati. Da quanto riferito da un delegato, al momento non emergono segnali di una necessità di risposta agli sviluppi che coinvolgono membri come Venezuela e Iran.

Il dossier iraniano è tornato al centro dell’attenzione dopo che il presidente statunitense Donald Trump ha rinnovato le minacce contro la leadership di Teheran, in seguito alla repressione delle proteste contro il governo dell’ayatollah Ali Khamenei. Washington ha inviato asset navali in Medio Oriente, un passo che ha reintrodotto un premio per il rischio nelle quotazioni del petrolio.

ORO E ARGENTO

L’oro avanza e si mantiene sopra la soglia dei 5.000 dollari l’oncia per il secondo giorno consecutivo, sostenuto da un dollaro debole che continua ad alimentare una corsa definita sempre più intensa, in un contesto dominato da rischi geopolitici e da una progressiva fuga degli investitori da bond sovrani e valute. Il metallo giallo ha guadagnato fino all’1,4%, mettendo a segno il settimo rialzo consecutivo. A rafforzare il movimento hanno contribuito le nuove tensioni commerciali: il presidente statunitense Donald Trump ha minacciato un aumento dei dazi sui prodotti sudcoreani, mentre il dollar index è sceso ieri tra le crescenti speculazioni su un possibile sostegno degli Stati Uniti al Giappone per rafforzare lo yen, dinamica che rende i metalli preziosi più accessibili per la maggior parte degli acquirenti. In questo contesto, l’argento ha registrato un balzo superiore al 7%.

La forza del rally mette in evidenza il ruolo storico dell’oro come barometro della paura sui mercati finanziari. Il metallo ha più che raddoppiato il proprio valore negli ultimi due anni e, dopo la migliore performance annua dal 1979, segna un ulteriore +17% dall’inizio dell’anno, spinto in larga parte dal cosiddetto debasement trade, con investitori che riducono l’esposizione a valute e Treasury. Il recente violento sell-off sui titoli di Stato giapponesi viene indicato come l’ultimo segnale di un mercato sempre meno disposto ad assorbire livelli elevati di spesa fiscale.

Nelle ultime settimane anche le scelte dell’amministrazione Trump hanno contribuito a scuotere il sentiment: dalle minacce di annessione della Groenlandia all’intervento militare in Venezuela, fino ai nuovi attacchi all’indipendenza della Federal Reserve. Alla pressione si aggiunge l’ultima avvertenza rivolta alla Corea del Sud, che segue quella lanciata nel fine settimana contro il Canada, con la minaccia di dazi del 100% nel caso Ottawa sigli un accordo commerciale con la Cina.

Il crescente isolamento degli Stati Uniti sul piano internazionale sta convincendo molti investitori a ridurre l’esposizione agli asset denominati in dollari e a spostarsi verso l’oro, secondo Amundi, il maggiore gestore europeo. “Nel lungo periodo l’oro rappresenta una protezione efficace contro la svalutazione e uno strumento valido per preservare il potere d’acquisto”, ha spiegato Vincent Mortier, chief investment officer di Amundi.

L’interesse per il metallo emerge anche dai dati di posizionamento speculativo, mentre il mercato delle opzioni segnala aspettative di ulteriori rialzi in un contesto considerato surriscaldato. La volatilità implicita dei future Comex è salita ai massimi dai picchi della pandemia di Covid-19 nel marzo 2020, e anche la volatilità dello SPDR Gold Shares, il maggiore ETF garantito da oro fisico, ha mostrato un deciso aumento. “I trader comprano sui ritracciamenti invece di contrastare i rialzi”, osserva Fawad Razaqzada di City Index. “Finché questa impostazione resta dominante, diventa difficile sostenere uno scenario di prezzi più bassi nel breve termine, anche a fronte di una possibile disconnessione temporanea tra fondamentali e realtà di mercato”.

Lo sguardo degli investitori resta rivolto anche alla nomina del prossimo presidente della Fed, dopo che Trump ha dichiarato di aver concluso i colloqui con i candidati e di avere già un nome in mente. Un profilo più accomodante rafforzerebbe le scommesse su ulteriori tagli dei tassi nel corso dell’anno, un fattore favorevole per un asset privo di rendimento come l’oro, dopo tre riduzioni consecutive già attuate.

Nel breve periodo, il consenso di mercato indica che la banca centrale statunitense interromperà il ciclo di tagli nella riunione di domani, sostenuta da un mercato del lavoro più stabile che ha contribuito a ricomporre parzialmente il quadro dopo mesi di divisioni.

DATI MACRO IN ARRIVO

In agenda per la giornata figurano negli Stati Uniti la fiducia dei consumatori del Conference Board di gennaio e l’indice manifatturiero della Richmond Fed.

Sul fronte delle banche centrali è atteso un intervento di Nagel per la Bce, mentre la stagione delle trimestrali prosegue con i conti di Boeing, UnitedHealth, UPS e General Motors.

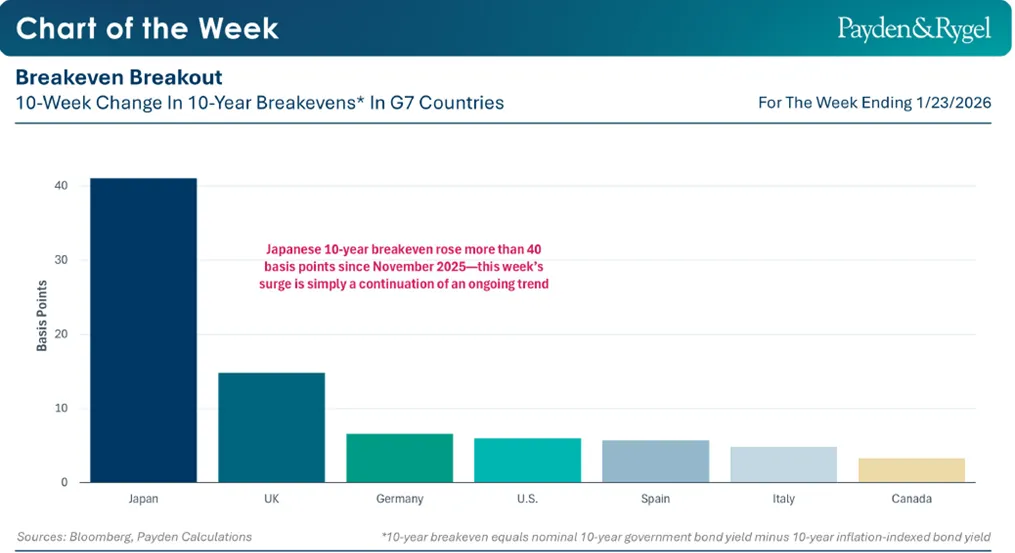

OBBLIGAZIONI, IL TERMOMETRO DEI BOND GIAPPONESI

La scorsa settimana è stata segnata da episodi di forte volatilità sui mercati obbligazionari globali. Fattore scatenante, più che le mosse degli Stati Uniti, sono state le notizie provenienti dal Giappone, dove i rendimenti dei titoli di Stato a 30 anni sono balzati di quasi 40 punti base in pochi giorni, arrivando a superare quelli tedeschi. Gli investitori hanno individuato nell’orientamento della premier Sanae Takaichi, favorevole ai tagli fiscali, uno dei principali fattori alla base dell’impennata dei rendimenti.

Come spiega l’Economic Team di Payden & Rygel, i forti movimenti riflettono un trend in atto già da tempo: il rendimento dei titoli di Stato giapponesi a 30 anni, infatti, aumenta in modo graduale dal 2022, con un incremento cumulato di circa 300 punti base. Gran parte di questo aumento è stata determinata dall’andamento della breakeven inflation a 10 anni, che rappresenta il premio di rendimento (su base annualizzata) richiesto dagli investitori per compensare l’inflazione attesa nel prossimo decennio. Nelle ultime dieci settimane, questo indicatore è cresciuto di circa 40 punti base, pari a sette volte la media registrata negli altri Paesi del G7.

L’aumento del tasso di inflazione di pareggio in Giappone appare coerente con l’evoluzione del contesto inflazionistico domestico. L’inflazione core si è mantenuta intorno all’1,6% per oltre due anni, una dinamica che il Paese non sperimentava dalla fine degli anni Novanta. In quest’ottica, secondo Payden & Rygel, l’incremento della breakeven inflation e dei rendimenti obbligazionari sembra riflettere un processo di normalizzazione del quadro macroeconomico e finanziario, piuttosto che l’emergere di una nuova crisi dei mercati obbligazionari.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MONTE DEI PASCHI, MEDIOBANCA. Il consiglio di amministrazione di Banca MPS sta valutando anche l’ipotesi di una cessione parziale sul mercato della partecipazione in Mediobanca come leva per rafforzare la dotazione patrimoniale. Secondo quanto riportato dalla stampa, una riduzione della quota in Piazzetta Cuccia fino al 51% dall’attuale 86% potrebbe consentire a Mps di incassare fino a 4,8 miliardi di euro.

UNICREDIT. La banca si prepara a beneficiare nel 2026 di dividendi stimati tra 280 e 380 milioni di euro dalla partecipazione del 26% in Commerzbank, sulla base delle valutazioni degli analisti. Il flusso salirebbe a circa 438 milioni qualora la quota arrivasse al 29,9%, livello massimo consentito dall’autorizzazione Bce. Il pagamento della cedola è atteso per maggio e, ipotizzando una partecipazione invariata al 26% e utili Commerzbank per 3,3 miliardi, il contributo all’utile di UniCredit supererebbe gli 850 milioni.

BANCHE. Il Fondo interbancario di tutela dei depositi ha dato il via libera al piano di salvataggio di Banca Progetto, che prevede una ricapitalizzazione da 750 milioni di euro. Intesa Sanpaolo, UniCredit, Bper, Monte dei Paschi e Banco Bpm arriveranno a detenere complessivamente il 91% dell’istituto. Alcune ricostruzioni stimano un intervento complessivo da circa 6,5 miliardi lordi.

PIRELLI. L’azionista cinese Sinochem ha presentato una proposta articolata con l’obiettivo di affrontare le criticità legate alla governance del gruppo e ai requisiti regolamentari statunitensi. La soluzione ipotizzata, che prevederebbe una separazione di asset per superare il nodo del golden power, è stata respinta da Camfin perché ritenuta inefficace rispetto alla normativa Usa e potenzialmente distruttiva di valore. In settimana il Comitato golden power di Palazzo Chigi è atteso a esaminare il dossier sulla governance del gruppo.

ENI. Un consorzio internazionale guidato da Eni e Shell ha perso un arbitrato in Kazakistan, con un potenziale impatto economico fino a 4 miliardi di dollari, secondo quanto riportato da Bloomberg.

STELLANTIS. A dicembre il gruppo ha registrato un aumento delle immatricolazioni del 4,5% su base annua, mentre il bilancio dell’intero 2025 resta negativo con un calo del 3,9%, a fronte di una crescita del 2,4% dell’industria complessiva. La quota di mercato si è attestata all’11,2% nel mese e al 14,3% sull’intero anno, secondo i dati Acea.

CUCINELLI. Morgan Stanley ha riavviato la copertura sul titolo con raccomandazione overweight e un prezzo obiettivo fissato a 95 euro.

ANIMA. Il consiglio di amministrazione ha nominato Saverio Perissinotto amministratore delegato e direttore generale, con decorrenza dal 2 febbraio.

SALVATORE FERRAGAMO. Il consiglio di amministrazione è riunito per l’esame dei risultati di bilancio, con particolare attenzione all’andamento dei ricavi.

A livello internazionale sono da monitorare:

MICRON TECHNOLOGY. Il gruppo statunitense investirà ulteriori 24 miliardi di dollari a Singapore nel prossimo decennio per ampliare la capacità produttiva, in risposta alla carenza di chip di memoria legata allo sviluppo dell’intelligenza artificiale.

ANTA SPORTS, PUMA. Il gruppo cinese Anta Sports ha raggiunto un accordo per l’acquisto di circa il 29% di Puma per 1,5 miliardi di euro, diventando il primo azionista della società tedesca.

FAT BRANDS. Il gruppo statunitense proprietario delle catene Fatburger, Johnny Rockets e Twin Peaks ha presentato istanza di fallimento.

AUTO EUROPA. Le vendite di auto nel continente sono cresciute per il terzo anno consecutivo nel 2025, sostenute dalla maggiore domanda di modelli elettrici e ibridi più accessibili.

di Francesco Sicuro

di Francesco Sicuro