STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo con il future che segna un ribasso dell’1,1%. Ancora più deboli i futures sull’S&P 500 (-1,4%) e quelli sul Nasdaq 100 (-1,8%).

Febbraio si apre con un clima di forte tensione sui mercati, segnato da una nuova e violenta ondata di vendite su oro e argento e da uno shutdown parziale del governo statunitense destinato, secondo le attese, a rientrare in tempi brevi. Un avvio che riflette la complessità del flusso di notizie che sta caratterizzando il 2026, dopo un mese di gennaio capace di sorprendere sotto molti aspetti ma che, nonostante tutto, ha chiuso con rialzi diffusi su tutte le principali asset class globali, evento raro se misurato in termini di dollari.

La chiusura del mese è stata però dominata da una volatilità estrema e il vero catalizzatore del sell-off di venerdì è stato l’arrivo, nelle prime ore europee, della notizia della nomina di Kevin Warsh alla presidenza della Federal Reserve. Warsh è considerato più restrittivo sul bilancio rispetto ad altri candidati e la sua figura ha messo in discussione la narrativa del debasement che aveva sostenuto il rally dei metalli preziosi. Il movimento dei prezzi aveva già perso contatto con valutazioni fondamentali, ma è bastato un segnale per innescare una correzione più ampia in un contesto fortemente levereggiato. La reazione è stata immediata anche sul dollaro, che ha messo a segno la migliore seduta da maggio, mentre gli asset dei mercati emergenti, dopo un mese molto positivo, hanno registrato brusche inversioni su azioni e valute.

Nonostante la turbolenza finale, gennaio resta un mese molto solido per gli asset globali. Argento (+18,9%) e oro (+13%) hanno guidato le performance, affiancati dal petrolio (+16,2%), alla sua migliore performance mensile degli ultimi quattro anni. Fuori dal perimetro della rassegna ufficiale, spicca anche il Bitcoin, in calo di circa -14% da inizio anno, ora a circa -40% dai massimi di ottobre 2025, su livelli visti l’ultima volta nel novembre 2024, mentre nello stesso periodo l’oro ha raddoppiato il proprio valore.

ASIA

In Asia, la pressione resta elevata. Il Kospi guida le perdite regionali con un calo intorno al -5%, mentre Samsung Electronics e SK Hynix cedono tra -5,7% e -6,5%. In forte flessione anche Hang Seng (-2,7%) e Hang Seng Tech (-3,9%), colpiti da un’accelerazione del sell-off legato all’intelligenza artificiale. Debolezza diffusa anche su Nikkei (-1,02%), CSI (-1,4%) e Shanghai Composite (-1,6%), in un avvio di mese definito da molti operatori come particolarmente difficile.

In Cina i dati diffusi nel fine settimana mostrano un PMI manifatturiero ufficiale in calo a 49,3, sotto le attese e di nuovo in area di contrazione, confermando che il dato di dicembre potrebbe essere stato un episodio isolato. In flessione anche il PMI non manifatturiero a 49,4, minimo dal dicembre 2022, penalizzato da domanda debole, consumi prudenti e difficoltà nel settore immobiliare. Più incoraggiante il sondaggio privato, che segnala un miglioramento dell’attività manifatturiera a 50,3, massimo da ottobre

Indicazioni ancora più robuste emergono dal Giappone, dove il Pmi manifatturiero S&P è salito a 51,5 da 50 di dicembre, toccando i massimi da tre anni e mezzo. Il dato segnala un’accelerazione dell’attività produttiva nipponica, sostenuta da un miglioramento degli ordini e da un contesto industriale più favorevole rispetto alla fine del 2024.

Le minute della Bank of Japan relative alla riunione del 23 gennaio, diffuse nella notte, hanno offerto ulteriori spunti restrittivi. In quell’occasione l’istituto centrale ha alzato i tassi di 25 punti base e, secondo quanto emerge dal verbale, i policymaker hanno discusso in modo approfondito delle crescenti pressioni sui prezzi, alimentate anche dall’indebolimento dello yen. Alcuni membri del board hanno messo in guardia dal rischio di restare indietro rispetto alla curva nel contrasto a un’inflazione giudicata troppo elevata. La discussione ha evidenziato una maggiore inclinazione restrittiva tra i nove componenti del consiglio, un elemento che potrebbe continuare a sostenere le aspettative di mercato per ulteriori strette monetarie nei prossimi mesi.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,48%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base. A sostenere il sentiment contribuisce la decisione di S&P Global, arrivata venerdì sera, di migliorare l’outlook sull’Italia da stabile a positivo, motivata dal rafforzamento dei conti pubblici e da una posizione estera giudicata solida.

Sul fronte delle nuove emissioni, l’offerta del primario dell’area euro è attesa in lieve rallentamento questa settimana, a circa 30 miliardi di euro dai 32,7 miliardi della precedente, secondo le stime di Ifr, al netto di eventuali operazioni sindacate. L’Italia resta tra i potenziali emittenti pronti a tornare sul mercato, con l’ipotesi di un secondo collocamento dopo il dual tranche da 20 miliardi dell’8 gennaio, che potrebbe riguardare un Btp a 15 anni. Nei prossimi giorni potrebbero muoversi anche Belgio, Spagna e Francia, con emissioni concentrate sulla scadenza trentennale.

Il Tesoro francese mette in offerta Bot con diverse maturità: tra 3 e 3,4 miliardi in scadenza il 13 maggio 2026, tra 1,8 e 2,2 miliardi con scadenza 29 luglio 2026, fino a 400 milioni con scadenza 7 ottobre 2026 e altri 1,8-2,2 miliardi in scadenza il 27 gennaio 2027. In Germania, il Tesoro colloca 2 miliardi di Bubill con scadenza 13 maggio 2026 e ulteriori 2 miliardi di Bubill con scadenza 18 novembre 2026.

PETROLIO

Il petrolio crolla dopo aver archiviato il miglior rialzo mensile dal 2022, con il progressivo rientro dei premi per il rischio geopolitico in seguito alle dichiarazioni del presidente statunitense Donald Trump, secondo cui Washington è in dialogo con l’Iran. Il Brent si porta in area 66 dollari al barile, dopo un balzo del 16% nel mese precedente, mentre il West Texas Intermediate (Wti) si mantiene sotto quota 62 dollari. Trump ha ridimensionato le minacce di una guerra regionale pronunciate nel fine settimana dalla Guida Suprema iraniana Ali Khamenei, ribadendo la speranza che le parti possano raggiungere un accordo.

Secondo Haris Khurshid, chief investment officer di Karobaar Capital, il movimento al ribasso appare più come un aggiustamento delle posizioni che come un cambiamento strutturale del quadro di fondo. In assenza di nuovi shock sull’offerta, il greggio sta restituendo parte del premio per il rischio accumulato, mentre il mercato ricalibra le valutazioni dopo aver incorporato uno scenario di interruzioni a breve termine che non si è concretizzato.

Il presidente ucraino Volodymyr Zelenskiy ha annunciato che i prossimi colloqui trilaterali tra Stati Uniti, Russia e Ucraina si terranno il 4 e 5 febbraio ad Abu Dhabi. I precedenti incontri non hanno prodotto svolte significative verso la fine del conflitto, ormai prossimo al quinto anno, che ha portato a sanzioni sul commercio petrolifero russo, con riflessi strutturali sui flussi energetici globali.

Il recente rally del petrolio era maturato dopo settimane di crescenti tensioni, che avevano spinto Iran e Stati Uniti a un passo dal confronto diretto, in seguito alle minacce di Trump a gennaio di un possibile attacco legato alla repressione delle proteste interne da parte di Teheran. Questo scenario aveva alimentato il timore di interruzioni dell’offerta in una regione che fornisce circa un terzo del greggio mondiale, spostando temporaneamente l’attenzione dal tema di un eccesso di offerta globale in aumento. L’OPEC+ ha ratificato la decisione di mantenere invariata la produzione a marzo, ultimo tassello di una congelamento di tre mesi, nonostante il recente balzo delle quotazioni.

ORO E ARGENTO

L’oro estende le perdite dopo aver registrato venerdì il crollo più violento degli ultimi dieci anni, mentre anche l’argento ha accelerato al ribasso, smontando un rally record che il mercato ha giudicato eccessivo per intensità e velocità. Il gold spot è arrivato a cedere fino all’8%, portando il calo a quasi il 20% rispetto al massimo storico toccato giovedì, mentre l’argento è precipitato fino al -14,6% oggi, dopo aver già segnato nella sessione precedente la peggiore flessione intraday mai registrata.

Secondo Robert Gottlieb, ex trader dei metalli preziosi in JPMorgan e oggi commentatore indipendente, la fase correttiva non è ancora conclusa. A suo avviso, la crescente ritrosia ad assumere nuovi rischi sta comprimendo la liquidità del mercato e sarà decisivo capire se i prezzi riusciranno a trovare un livello di supporto. La dinamica di fondo resta quella di un posizionamento estremamente affollato, con un trade diventato insostenibile dopo l’eccessiva concentrazione di scommesse nella stessa direzione.

I metalli preziosi avevano raggiunto massimi storici capaci di sorprendere anche gli operatori più esperti. Un rally già molto acceso ha subito una forte accelerazione a gennaio, quando gli investitori si sono riversati su oro e argento spinti dal ritorno delle tensioni geopolitiche, dai timori di svalutazione valutaria e dalle preoccupazioni sull’indipendenza della Fed. A rendere ancora più speculativo il movimento ha contribuito una forte ondata di acquisti dalla Cina, che ha aggiunto ulteriore pressione rialzista alle quotazioni.

Il comportamento degli investitori cinesi nelle fasi di correzione sarà ora determinante per orientare l’andamento dei prezzi. Nonostante l’estensione delle perdite, il benchmark di Shanghai continua a scambiare con un premio rispetto ai prezzi internazionali. Nel fine settimana, inoltre, numerosi acquirenti si sono riversati nel principale mercato dei metalli preziosi di Shenzhen per acquistare gioielli e lingotti in vista del Capodanno lunare. Secondo Zijie Wu, analista di Jinrui Futures, la combinazione tra volatilità elevata e la vicinanza delle festività spingerà i trader a ridurre l’esposizione e il rischio, anche se il calo dei prezzi potrebbe allo stesso tempo sostenere la domanda retail, soprattutto nel periodo di picco stagionale. I mercati finanziari cinesi resteranno chiusi per oltre una settimana a partire dal 16 febbraio.

Il fattore scatenante della violenta vendita di venerdì è stato l’annuncio secondo cui il presidente statunitense Donald Trump intende nominare Kevin Warsh alla guida della Fed. La notizia ha innescato un rafforzamento del dollaro, mettendo sotto pressione gli investitori che avevano puntato su una strategia di indebolimento della valuta sotto l’amministrazione Trump. Warsh è considerato dal mercato il candidato più rigoroso sul fronte dell’inflazione, elemento che ha rafforzato le aspettative di una politica monetaria più restrittiva, favorevole al dollaro e negativa per i metalli denominati in biglietti verdi.

La correzione era però già in parte inscritta nella dinamica di mercato. L’impennata dei prezzi e la volatilità estrema avevano messo sotto stress i modelli di rischio e i bilanci degli operatori. Goldman Sachs ha sottolineato come una ondata record di acquisti di opzioni call abbia contribuito a rafforzare meccanicamente la spinta rialzista, costringendo i venditori di opzioni a coprirsi acquistando ulteriore metallo, alimentando così il movimento.

Per l’argento, gli afflussi speculativi di breve periodo provenienti dalla Cina avevano creato una situazione di tensione sull’offerta domestica, che potrebbe ora attenuarsi con il raffreddamento della domanda di investimento. Secondo Wang Yanqing di China Futures, la rottura dell’aspettativa di un rialzo unidirezionale aumenta la disponibilità dei venditori allo scoperto a effettuare le consegne, contribuendo ad allentare le strozzature sul mercato fisico.

DATI MACRO IN ARRIVO

In mattinata è atteso l’aggiornamento dell’indice Pmi manifatturiero italiano di gennaio, primo snodo della giornata sul fronte macro. Secondo il consensus Reuters, l’indicatore dovrebbe restare in territorio di contrazione, pur mostrando un miglioramento a 48,4 punti dal 47,9 di dicembre, mese in cui il settore aveva risentito del calo della produzione e dei nuovi ordini. A seguire sarà diffuso il dato corrispondente per la zona euro, con la lettura finale che dovrebbe confermare il valore flash di 49,4 pubblicato il 23 gennaio, segnalando per il comparto manifatturiero del blocco una crescita più debole delle attese.

Lo sguardo degli investitori resta però puntato soprattutto sull’evento clou della settimana, il meeting della Bce di giovedì, dal quale non sono attese modifiche ai tassi di interesse. L’attenzione sarà concentrata sul cambio, con la forza dell’euro che potrebbe esercitare pressioni deflative e alimentare il dibattito su un possibile ulteriore allentamento monetario, come suggerito da alcuni esponenti del Consiglio direttivo. In questo contesto assume rilievo anche la stima preliminare dell’inflazione di gennaio, in agenda mercoledì, che dovrebbe mostrare un rallentamento del tasso annuo nell’area euro all’1,7% dall’1,9%, con la core in calo al 2,2% dal 2,3%.

Il focus macro si sposterà infine su venerdì, quando saranno pubblicati i payroll Usa di gennaio, un dato considerato cruciale per la Fed per valutare eventuali segnali di stabilizzazione del mercato del lavoro e le prospettive di politica monetaria nei prossimi mesi.

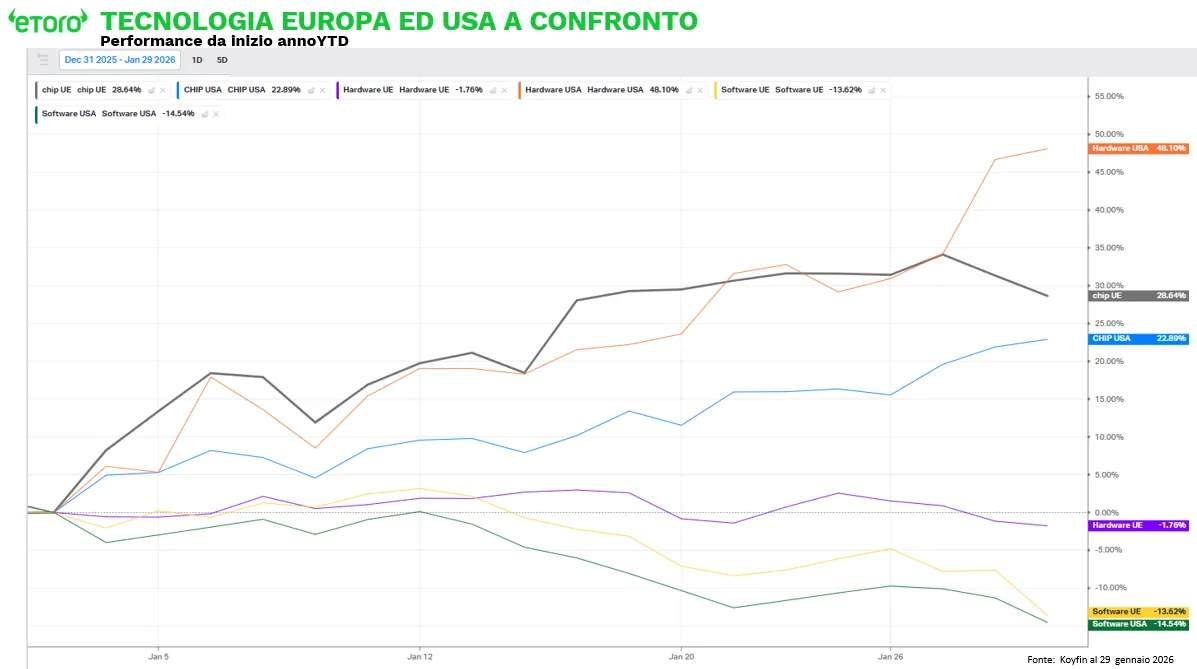

TECNOLOGIA, L''HARDWARE DIVORA IL SOFTWARE

L’hardware fisico, soprattutto negli Stati Uniti, sta cannibalizzando il software, messo sotto pressione da una crescita che non basta più a giustificare valutazioni elevate e da livelli di capex che il mercato inizia a percepire come un buco nero senza ritorni immediati. Le ultime notizie hanno solo accelerato questo processo. Al crollo di Microsoft si è affiancata in Europa la caduta violenta di SAP, penalizzata da una guidance prudente sul cloud backlog, e quella di STMicroelectronics. Sul fronte opposto, il boom di Sandisk e Western Digital, il record di Apple e i recenti massimi storici di ASML hanno rafforzato una polarizzazione già evidente nei dati di portafoglio.

Il risultato è una dispersione estrema, come si legge in una nota di eToro, con l’Hardware Usa in rialzo di circa +48,1%, contro il -14,5% del Software Usa e il -13,6% del Software Ue, una forbice che sintetizza meglio di qualsiasi commento quanto il mercato stia oggi premiando la scarsità fisica e punendo l’incertezza del ritorno sugli investimenti.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

INTESA SANPAOLO. L’esercizio 2025 si è chiuso con risultati superiori alle attese, grazie a un utile netto pari a 9,3 miliardi di euro, in crescita del 7,6%, e a obiettivi di lungo periodo che puntano a superare quota 11,5 miliardi entro il 2029. Il nuovo piano industriale prevede una remunerazione complessiva per gli azionisti di circa 50 miliardi di euro nel periodo 2025-2029, con un payout fissato al 95% ogni anno. La distribuzione sarà concentrata soprattutto sui dividendi in contanti, che saliranno al 75% rispetto al 70% precedente, mentre la parte restante verrà destinata a riacquisti di azioni proprie.

UNICREDIT, GENERALI. I vertici dei due gruppi, Andrea Orcel e Philippe Donnet, dovrebbero incontrarsi nei primi giorni della settimana per un confronto strategico che potrebbe includere l’ipotesi di creare un grande polo nel risparmio gestito, secondo quanto riportato dalla stampa. Il dialogo si inserisce nel più ampio riassetto del settore finanziario e assicurativo italiano ed europeo.

ENI. La finalizzazione degli accordi con la società argentina Ypf sullo sviluppo del giacimento di Vaca Muerta è attesa entro la fine dell’anno. Lo ha indicato il presidente e amministratore delegato di Ypf, Horacio Daniel Marin, sottolineando come l’intesa rappresenti un passaggio rilevante per lo sfruttamento di una delle principali risorse non convenzionali di idrocarburi a livello globale.

BFF BANK. L’istituto ha avviato un processo di riduzione del rischio sul portafoglio factoring in vista di una possibile operazione di cartolarizzazione, che comporta un accantonamento straordinario per il 2025 pari a circa 95 milioni di euro. È stato inoltre effettuato un ricalcolo del patrimonio 2024 per 14 milioni, legato a errori nei flussi di incasso. Per il 2025 la banca prevede un utile netto rettificato intorno ai 150 milioni di euro, in crescita del 5%, mentre gli obiettivi per il 2026 sono stati rivisti al ribasso, con un risultato stimato ora a 160 milioni rispetto ai 240 milioni indicati in precedenza. Il nuovo piano strategico sarà presentato nella seconda metà del 2026. Sul fronte della governance, l’amministratore delegato Massimiliano Belingheri ha rimesso le deleghe operative, restando nel consiglio come consigliere non esecutivo, e il ruolo esecutivo è stato affidato a Giuseppe Sica.

ANTARES VISION. Nell’ambito dell’offerta pubblica di acquisto promossa da Crane Nxt, l’autorità di vigilanza ha disposto la sospensione dei termini istruttori per un periodo massimo di 15 giorni, al fine di acquisire ulteriori informazioni utili alla valutazione dell’operazione.

PORTOBELLO. Il Tribunale di Roma ha ammesso la società alla procedura di concordato preventivo in continuità aziendale, consentendo la prosecuzione dell’attività nel quadro di un percorso di ristrutturazione sotto controllo giudiziario.

A livello internazionale sono da monitorare:

ORACLE. Il gruppo tecnologico prevede di raccogliere tra 45 e 50 miliardi di dollari nel 2026 attraverso una combinazione di debito ed emissioni azionarie, con l’obiettivo di finanziare un significativo ampliamento della capacità della propria infrastruttura cloud.

WAYMO. La divisione di guida autonoma del gruppo Alphabet starebbe lavorando a un nuovo round di finanziamento da circa 16 miliardi di dollari, che potrebbe portare la valutazione complessiva dell’unità vicino ai 110 miliardi di dollari, secondo fonti a conoscenza del dossier.

di Francesco Sicuro

di Francesco Sicuro