STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,3%. Deboli invece i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Raramente la prospettiva di centinaia di migliaia di dipendenti pubblici statunitensi pronti a tornare alle proprie scrivanie è stata accolta con tanto sollievo. L’S&P 500 è rimbalzato con un +1,5%, il miglior risultato delle ultime quattro settimane, riportandosi a circa +3% sopra i minimi di venerdì. Anche l’Europa ha partecipato al rally: lo STOXX 600 ha guadagnato +1,4%, registrando la sua giornata migliore da maggio. Sembra dunque che il cosiddetto Santa Claus rally non fosse stato cancellato, ma solo temporaneamente deviato per “lavori in corso”.

Sul fronte dello shutdown, poche ore prima di andare in stampa il Senato ha approvato un provvedimento di finanziamento temporaneo che manterrà la maggior parte delle attività governative fino al 30 gennaio, aprendo così la strada alla fine della paralisi federale. La misura è passata grazie alla collaborazione di diversi democratici dissidenti con i repubblicani, in un voto concluso 60 a 40, dopo che lo stesso presidente Donald Trump aveva espresso il proprio sostegno all’accordo. Ironia della sorte, uno dei fattori che ha ritardato il voto alla Camera è stato proprio il caos nei voli aerei, causato dagli effetti dello shutdown. Il presidente repubblicano della Camera, Mike Johnson, ha comunque dichiarato di aspettarsi un rapido via libera alla ripresa dei lavori.

Se la riapertura del governo avverrà come previsto, si attende un’ondata di dati economici arretrati nelle prossime settimane. Non esiste un vero precedente per un blocco di questa durata, ma nel 2013, l’ultimo shutdown che aveva interessato il report sull’occupazione, il governo riaprì il 17 ottobre e il rapporto mensile venne pubblicato solo cinque giorni dopo, il 22. In base a questa tempistica, è probabile che il report di settembre venga diffuso in tempi brevi, anche perché la pubblicazione originaria era prevista per il 3 ottobre, pochi giorni dopo l’inizio della chiusura. L’ipotesi più realistica è che arrivi all’inizio della prossima settimana.

A sostenere l’umore positivo globale hanno contribuito anche dichiarazioni commerciali incoraggianti di Trump, che ha affermato che gli Stati Uniti sono “molto vicini a un accordo commerciale con l’India” per ridurre i dazi e che un’intesa analoga con la Svizzera sarebbe “in corso di definizione”. Secondo Bloomberg, Berna sarebbe prossima a concludere un’intesa con Washington per abbassare il dazio dal 39% al 15% applicato dallo scorso agosto.

ASIA

Nelle borse asiatiche, l’andamento appare misto, con i guadagni iniziali che si affievoliscono con il passare delle ore. Il KOSPI (+0,7%) mantiene il segno positivo, ma il Nikkei (-0,5%), dopo un’apertura in rialzo di oltre un punto percentuale, ha invertito la rotta. In calo anche l’Hang Seng (-0,3%), il CSI (-0,9%), lo Shanghai Composite (-0,5%) e l’S&P/ASX 200 (-0,2%).

In Giappone, i titoli legati all’AI hanno ridotto i guadagni: SoftBank ha chiuso in aumento dello 0,5%, mentre il produttore di chip Renesas Electronics ha registrato un +0,6%. Il titolo del produttore cinese di veicoli elettrici XPENG è schizzato fino al +15%, raggiungendo i massimi dal 2022 dopo il lancio dei robotaxi e dei robot umanoidi dotati di chip AI proprietari, presentati mercoledì scorso. Ieri le azioni avevano già messo a segno un balzo superiore al 16%.

Le azioni di ORIX sono salite dello 0,5% dopo che il conglomerato finanziario giapponese ha annunciato una partnership con il fondo sovrano del Qatar (Qatar Investment Authority) per lanciare un fondo di private equity da 2,5 miliardi di dollari. L’iniziativa investirà in società giapponesi, puntando su passaggi generazionali, privatizzazioni di aziende quotate e carve-out aziendali, con un valore minimo di 30 miliardi di yen (circa 200 milioni di dollari). Orix e QIA contribuiranno rispettivamente per il 60% e il 40% del capitale.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la giornata con un rendimento di circa 3,41%, mentre lo spread con il Bund tedesco di pari durata si mantiene intorno ai 73 punti base.

In vista dell’asta di domani, il Tesoro italiano ha comunicato che offrirà fino a 8 miliardi di euro complessivi in quattro Btp con scadenze a tre, sette e trent’anni, confermando l’approccio prudente di fine anno e una curva dei rendimenti ancora sensibile ai movimenti della politica monetaria.

Il Tesoro spagnolo ha annunciato nuove emissioni di Letras a 3 mesi (scadenza 6 febbraio 2026) e a 9 mesi (scadenza 7 agosto 2026).

Resta da considerare la chiusura di oggi del mercato obbligazionario statunitense per festività (Giornata dei Veterani), un elemento che riduce la liquidità globale e contribuisce alla relativa calma sui titoli governativi europei. Il fatto che nelle ultime sedute i titoli a lungo termine siano stati oggetto di vendite, mentre quelli a breve siano rimasti stabili, suggerisce che il mercato sconta una possibile ripresa dei dati macroeconomici americani, condizione che potrebbe favorire un ulteriore taglio dei tassi da parte della Fed nei prossimi mesi.

Proprio all’interno della Fed emergono però divisioni sul percorso dei tassi. I banchieri centrali che finora hanno votato a favore di due riduzioni nel corso dell’anno mostrano opinioni divergenti sulla necessità di un ulteriore allentamento. Ieri, in particolare, Alberto Musalem, presidente della Fed di St. Louis, si è mostrato scettico sull’opportunità di nuovi tagli del costo del denaro, evidenziando la difficoltà della banca centrale americana nel trovare un consenso stabile in un board sempre più spaccato sulle prossime mosse di politica monetaria.

PETROLIO

Il prezzo del petrolio è sceso mentre i trader monitorano i segnali di un possibile eccesso di offerta globale. Il Brent è scivolato sotto i 64 dollari al barile dopo due giorni di rialzi, mentre il West Texas Intermediate (WTI) si è stabilizzato intorno ai 60 dollari. Il prompt spread del WTI (il differenziale tra i due contratti più vicini) si è ristretto a 9 centesimi al barile in backwardation, il livello più basso da febbraio, indicando condizioni di mercato meno tese.

L’OPEC, che negli ultimi mesi ha aumentato la produzione, pubblicherà mercoledì il suo report mensile sul mercato, mentre l’Agenzia Internazionale dell’Energia (IEA) diffonderà nello stesso giorno la sua analisi annuale. La stessa IEA ha già previsto per il 2026 un surplus record di greggio e aggiornerà le proprie stime con un rapporto mensile giovedì.

I futures sul petrolio USA hanno perso circa il 16% da inizio anno, dopo tre mesi consecutivi di calo. Il prolungato ribasso riflette l’attesa diffusa di un surplus mondiale, con l’OPEC e i suoi alleati che allentano i tagli alla produzione, mentre anche i produttori indipendenti aumentano l’offerta.

In primo piano anche le importazioni indiane. Il presidente statunitense Donald Trump ha dichiarato che Washington è “molto vicina a un accordo commerciale con Nuova Delhi” e che l’India avrebbe “interrotto gli acquisti di petrolio russo”. Gli Stati Uniti hanno infatti esortato l’India a ridurre gli approvvigionamenti da Mosca nell’ambito degli sforzi per porre fine al conflitto in Ucraina.

Washington ha inoltre imposto sanzioni alle compagnie energetiche russe Lukoil PJSC e Rosneft PJSC. Secondo una fonte vicina al dossier, Lukoil ha dichiarato forza maggiore sulle spedizioni di petrolio provenienti dal giacimento di West Qurna 2 in Iraq, segno delle crescenti tensioni nel commercio energetico globale.

ORO

L’oro estende i guadagni dopo aver registrato il suo maggior balzo giornaliero da maggio, sostenuto dalle attese di nuovi tagli dei tassi d’interesse e dall’accordo raggiunto per porre fine al più lungo shutdown della storia degli Stati Uniti. Il metallo prezioso è salito intorno a 4.140 dollari l’oncia, dopo un aumento del 2,9% nella sessione precedente.

L’intesa bipartisan per riaprire il governo federale, sostenuta dal presidente Donald Trump, dovrebbe essere approvata dal Senato nei prossimi giorni, consentendo la ripresa delle attività amministrative e la pubblicazione dei dati economici sospesi per settimane. Le nuove statistiche offriranno un termometro aggiornato dell’economia americana, che dovrebbe mostrare un peggioramento delle prospettive, alimentando le aspettative di un ulteriore allentamento monetario da parte delle banche centrali, un contesto tradizionalmente favorevole all’oro, bene rifugio che non genera interessi.

L’appeal difensivo del lingotto è stato rafforzato anche dalle preoccupazioni per il cosiddetto “dividendo daziario” annunciato dagli Stati Uniti. Trump ha infatti proposto l’invio di assegni da almeno 2.000 dollari a persona, misura che ricorda gli stimoli fiscali dell’era Covid, spesso accusati di aver contribuito all’ondata inflazionistica del 2021-2022. Un’inflazione più alta e la svalutazione valutaria sono tradizionalmente viste come fattori positivi per l’oro, considerato una riserva di valore contro la perdita di potere d’acquisto.

Secondo Daniel Ghali, strategist di TD Securities, i mercati “potrebbero stare digerendo il post del presidente Trump sui nuovi assegni da 2.000 dollari”, anche se il segretario al Tesoro Scott Bessent ha ridimensionato il tema. “Molti sono chiaramente pronti a premere il grilletto sui mercati dell’oro”, ha aggiunto Ghali in una nota.

Nonostante il ritiro dai massimi storici sopra 4.380 dollari l’oncia toccati il mese scorso, il metallo prezioso resta avviato verso la migliore performance annuale dal 1979. Il rally, che ha visto un guadagno superiore al 55% da inizio anno, è sostenuto da acquisti record delle banche centrali e da forti afflussi verso gli ETF legati all’oro.

Anche le tensioni geopolitiche e il cosiddetto “debasement trade” (ovvero la tendenza degli investitori a ridurre l’esposizione a titoli di Stato e valute per proteggersi da deficit di bilancio fuori controllo) continuano a spingere la domanda. Diverse banche mantengono una visione positiva sul metallo prezioso: Goldman Sachs prevede che possa raggiungere i 4.900 dollari entro l’ultimo trimestre del 2026, mentre JPM Private Bank stima un possibile superamento dei 5.000 dollari entro la fine dello stesso anno.

Per Christopher Wong, strategist di Oversea-Chinese Banking Corp., “i driver di medio periodo che sostengono la visione costruttiva sull’oro restano intatti”. Secondo Wong, la Federal Reserve dovrebbe proseguire la politica di allentamento nel 2026, con tassi d’interesse destinati a scendere gradualmente.

DATI MACRO IN ARRIVO

Alle 10 è atteso l’aggiornamento di novembre dell’indice ZEW sulla fiducia degli investitori tedeschi. Il dato dovrebbe mostrare un miglioramento a quota 41,0, segnalando un clima più positivo. Il mese scorso l’incremento era stato inferiore alle attese, con l’indice del sentiment economico salito solo a 39,3 punti dai precedenti 37,3, contro previsioni proprio di 41,0.

In Italia, Bankitalia diffonderà in mattinata il nuovo aggiornamento di settembre su prestiti e depositi bancari contenuto nel rapporto “Banche e moneta: serie nazionali”. Il confronto sarà effettuato con il mese precedente, quando la crescita dei prestiti alle società non finanziarie aveva mostrato un accelerazione su base mensile, mentre la crescita annua dei depositi dei residenti aveva evidenziato un leggero rallentamento.

I dati sul mercato del lavoro del Regno Unito pubblicati questa mattina indicano un tasso di disoccupazione ILO al 5,0% nei tre mesi terminati a settembre, leggermente superiore alle attese del 4,9%. La crescita dei salari annui, al netto dei bonus, ha mostrato un rallentamento al 4,6%, rispetto ai tre mesi precedenti.

Tra i relatori delle banche centrali sono attesi gli interventi dei membri Vujcic, Sleijpen, Kocher ed Escriva della BCE, oltre a Greene della Bank of England.

LAVORO USA, SCARSITÀ DI DATI E SEGNALI DI STRESS

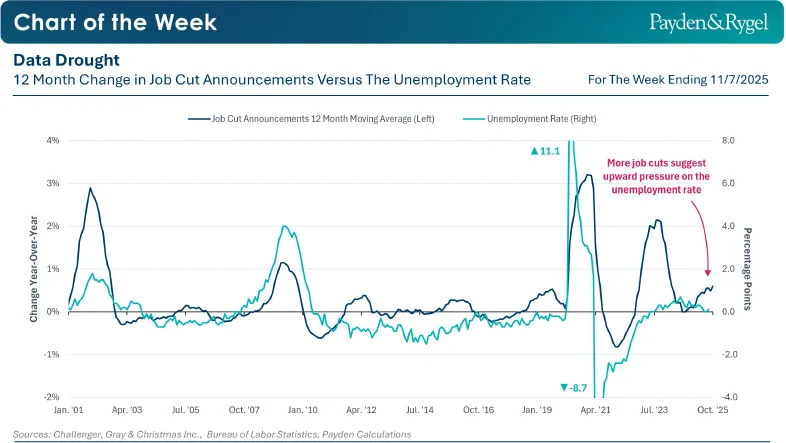

Vista la scarsità di dati ufficiali a causa dello shutdown, gli investitori si stanno rivolgendo a fonti alternative per valutare lo stato di salute del mercato del lavoro statunitense. Secondo ADP, nel mese di ottobre l’economia americana ha creato soltanto 42.000 nuovi posti di lavoro, dopo la contrazione di 29.000 unità registrata in settembre.

Particolare interesse, come scrive l’Economic Team di Payden & Rygel, ha suscitato l’analisi della società di outplacement e consulenza manageriale Challenger, Gray & Christmas, che segnala un aumento del 60% dei licenziamenti complessivi nei dodici mesi terminati a ottobre. Un dato che assume rilievo anche alla luce delle recenti dichiarazioni del presidente della Fed, Jerome Powell, secondo cui l’economia statunitense si troverebbe ancora in una fase di “poche assunzioni e pochi licenziamenti”.

Le evidenze fornite da Challenger, secondo Payden & Rygel, sembrano suggerire uno scenario alternativo e, storicamente, aumenti nei licenziamenti di questa portata tendono a precedere un rialzo del tasso di disoccupazione, anche se è bene ricordare che il picco di licenziamenti nel settore tecnologico del 2022 ebbe effetti piuttosto contenuti sul mercato del lavoro nel suo complesso. Secondo Payden & Rygel, l’insieme delle evidenze disponibili indica che il rischio di un incremento del tasso di disoccupazione nei prossimi mesi è concreto.

ULTIME NEWS SUI TITOLI

Le azioni del Ftse Mib da tenere sotto osservazione oggi:

UNICREDIT. Ha presentato il ricorso al Consiglio di Stato sulla sentenza del Tar relativa al Golden Power su Banco Bpm.

NEXI. Cdp si oppone alla cessione della maggioranza da parte di Nexi della sua divisione Digital Banking Solutions al fondo Usa Tpg. Lo hanno riferito due fonti vicine alla situazione dopo che la scorsa settimana la società dei pagamenti, di cui Cdp è il secondo azionista con una quota del 19,14%, ha ricevuto da Tpg un'offerta per gli asset della divisione che fornisce servizi digitali alle banche.

INWIT. JP Morgan taglia a Neutral da Overweight con un target price che cala a 11,80 euro da 13,40. Conferma la guidance per il 2025 ma aggiorna quella per il periodo 2026-2030 sulla parte bassa del range precedentemente comunicato a causa del protrarsi del difficile momento di mercato tlc in Italia. Conference call 3° trimestre (10,30).

LEONARDO. Alessandra Genco si è dimessa dal ruolo di Cfo con un accordo di risoluzione consensuale.

A2A. Cda 3° trimestre, anche su aggiornamento piano strategico.

RECORDATI. Cda 3° trimestre.

A livello internazionale sono da monitorare:

WARREN BUFFETT. Il miliardario investitore che ha trasformato una vecchia azienda tessile in un conglomerato ha annunciato che “si farà da parte”, segnando la fine di un’era per uno dei guru finanziari più seguiti al mondo.

COREWEAVE. Ha abbassato le previsioni di fatturato annuale dopo aver subito un ritardo nell’adempimento di un contratto con un cliente, segnando una battuta d’arresto per un’azienda che corre per tenere il passo con il boom dell’intelligenza artificiale.

COMMISSIONE EUROPEA. Sta esplorando modi per obbligare gli Stati membri dell’Unione europea a eliminare progressivamente Huawei Technologies e ZTE dalle loro reti di telecomunicazioni.

XPENG. Le azioni sono salite ai massimi da otto mesi, spinte dall’ottimismo sulla crescita del produttore cinese di auto elettriche e sui progressi nelle tecnologie, inclusi i robot umanoidi.

SONY. Il titolo è balzato di oltre il 5% dopo l’aumento delle previsioni sugli utili.

di Francesco Sicuro

di Francesco Sicuro