STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un ribasso dello 0,2%. Sulla stessa scia i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Una pausa insolitamente tranquilla sul fronte dell’intelligenza artificiale, senza l’arrivo di nuovi modelli dirompenti dalla fine della scorsa settimana, ha lasciato spazio a una seduta dominata dal rimbalzo dei mercati finanziari. Negli Stati Uniti l’S&P 500 ha chiuso in rialzo dello 0,5%, fermandosi a breve distanza dai massimi storici, mentre in Europa lo STOXX 600 ha aggiornato un nuovo record con un progresso dello 0,7%. Il recupero è stato guidato dal comparto tecnologico, protagonista di un netto rimbalzo dopo le recenti difficoltà: la componente software dell’S&P 500 ha messo a segno un balzo del 3,4%, la migliore performance giornaliera da maggio dello scorso anno.

I rendimenti dei Treasury hanno registrato un calo moderato dopo alcune dichiarazioni sul lavoro rilasciate da Kevin Hassett, direttore del National Economic Council, in vista del rapporto sull’occupazione atteso per domani. Hassett ha indicato che i mercati dovrebbero aspettarsi numeri sull’occupazione leggermente più deboli, precisando che ciò non dovrebbe generare allarme. Le parole hanno alimentato timori su un dato meno brillante per il rapporto di gennaio, già rinviato, soprattutto dopo che l’indagine JOLTS aveva mostrato a dicembre le aperture di posti di lavoro ai minimi dal 2020.

Nel Regno Unito, la politica è tornata al centro dell’attenzione con una giornata difficile per i gilt, finiti sotto pressione tra nuove incertezze sulla posizione del primo ministro Keir Starmer. I rendimenti hanno accelerato al rialzo dopo le dimissioni del capo di gabinetto e le richieste di dimissioni avanzate dal leader laburista in Scozia.

Gli operatori hanno aumentato la probabilità di un ulteriore taglio dei tassi Bce nel corso dell’anno dal 22% al 29%. Le parole della presidente Christine Lagarde non hanno introdotto elementi nuovi rispetto alla settimana precedente, mentre il presidente della Bundesbank Joachim Nagel ha ribadito che la Bce può muoversi in entrambe le direzioni se le condizioni lo richiederanno.

Sempre in Europa è emersa la notizia delle dimissioni anticipate di François Villeroy de Galhau dalla guida della Banque de France, con uscita prevista per il 1° giugno, prima della scadenza naturale del mandato nel 2027. La scelta consentirà al presidente Emmanuel Macron di nominare il successore prima delle elezioni presidenziali della prossima primavera e si inserisce in una fase di ricambio ai vertici del Consiglio direttivo Bce, che coinvolgerà anche il vicepresidente Luis de Guindos.

ASIA

In Asia, le azioni giapponesi hanno proseguito la corsa, con Nikkei (+2,3%) e Topix (+1,9%) su nuovi massimi dopo la vittoria elettorale schiacciante di Sanae Takaichi. I titoli di Stato giapponesi restano stabili, con rendimenti decennali e trentennali in calo di 3-4 punti base, mentre lo yen continua a rafforzarsi fino a 155,3 contro dollaro. Positivi anche Hang Seng (+0,5%) e KOSPI (+0,5%).

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,46%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, in un contesto che appare povero di catalizzatori, almeno sulla carta, e con un mercato destinato a muoversi in assenza di spunti macro di rilievo.

Il Tesoro italiano darà il via domani ai collocamenti di metà mese con un’asta di Bot annuali per 8,5 miliardi di euro, primo appuntamento di un calendario che entrerà nel vivo nella seconda parte della settimana. Giovedì sarà infatti la volta delle emissioni a medio-lungo termine, con un ammontare massimo di 6,25 miliardi di euro, distribuito sulle riaperture di tre Btp, in una fase in cui la domanda continua a essere monitorata con attenzione alla luce delle dinamiche sui tassi europei.

In Germania, oggi il Tesoro offrirà 5 miliardi di euro di BOBL con scadenza 16 aprile 2031 e cedola al 2,50%, aggiungendo un ulteriore tassello al quadro delle emissioni sovrane dell’area euro in una settimana caratterizzata da volumi contenuti e da un clima complessivamente attendista.

PETROLIO

Il petrolio mantiene un guadagno su due sedute mentre le tensioni in Medio Oriente legate all’Iran, paese membro dell’OPEC, continuano a sostenere un premio al rischio incorporato nei prezzi. Il Brent scambia poco sotto i 69 dollari al barile dopo un rialzo di oltre il 2% nelle due sessioni precedenti, mentre il West Texas Intermediate (WTI) si muove in area 64 dollari. Ieri gli Stati Uniti hanno avvertito che le navi battenti bandiera americana dovrebbero mantenersi il più lontano possibile dalle acque iraniane durante il passaggio nello Stretto di Hormuz, segnalazione arrivata nonostante segnali di avanzamento nei colloqui sul nucleare tra Washington e Teheran.

Lo Stretto di Hormuz rappresenta un corridoio strategico per le spedizioni energetiche dal Medio Oriente, collegando numerosi produttori ai mercati globali, in particolare quelli asiatici. In diverse fasi di tensione geopolitica, Teheran ha minacciato la chiusura del passaggio, senza mai darvi seguito.

Il greggio registra un progresso di oltre il 10% dall’inizio dell’anno, con le ricorrenti fiammate geopolitiche che hanno oscurato le preoccupazioni legate a un possibile surplus globale e all’aumento delle scorte. Una serie di dati in arrivo questa settimana offrirà nuovi elementi di valutazione sulle condizioni del mercato, a partire dall’aggiornamento del previsore ufficiale statunitense atteso più tardi martedì.

Washington ha rafforzato in modo significativo la presenza militare in Medio Oriente, mentre prosegue il dialogo con Teheran sulle ambizioni nucleari, con un primo round di colloqui tenuto in Oman la scorsa settimana e ulteriori incontri attesi. Il confronto alimenta il timore che gli Stati Uniti possano colpire obiettivi in Iran, con potenziali interruzioni dei flussi petroliferi.

Secondo gli analisti di RBC Capital Markets sia Washington sia Teheran hanno dato una lettura positiva dei colloqui in Oman, segnalando che nuove discussioni sono probabili. Durante una recente visita nel Golfo, osservatori regionali ben informati hanno indicato che il rischio di un aumento dei prezzi del petrolio potrebbe spingere il presidente Donald Trump verso una soluzione negoziata.

Negli ultimi giorni, i dati di tracciamento delle navi mostrano che alcuni operatori di superpetroliere, preoccupati dalle tensioni Usa-Iran e dai rischi per la navigazione nello Stretto di Hormuz, hanno accelerato il transito attraverso il passaggio. In un altro sviluppo, lunedì le forze statunitensi hanno abbordato una petroliera collegata al Venezuela nell’Oceano Indiano, ampliando l’azione di contrasto alla shadow fleet utilizzata per esportare greggio soggetto a sanzioni. Il mese scorso gli Stati Uniti hanno sequestrato l’ex presidente Nicolás Maduro e affermato il controllo sull’industria petrolifera del paese.

Secondo Jeff Currie di Carlyle Group, storico sostenitore delle materie prime, petrolio e metalli risultano ampiamente sottoinvestiti e presentano margini di rialzo significativi. La narrativa sull’eccesso di offerta del greggio è stata esagerata. Se è necessario analizzare minuziosamente i dati per trovare prove di un surplus, ha affermato Currie, non si tratta di un vero e proprio eccesso di offerta.

Il prompt spread del Brent, differenza tra i due contratti più vicini, resta in backwardation, una configurazione positiva che segnala tensione nel breve termine. Oggi il differenziale si attesta a 63 centesimi al barile.

ORO E ARGENTO

L’oro arretra dopo due sedute di rialzo, mentre gli investitori incassano i profitti in un contesto ancora irregolare e privo di una direzione definita dopo il crollo storico delle scorse settimane. In flessione anche l’argento. Il prezzo spot dell’oro è arrivato a perdere fino all’1,4%, per poi ridurre le perdite e tornare a scambiare poco sopra i 5.000 dollari l’oncia. L’attenzione degli operatori è rivolta ai dati macro statunitensi in arrivo nel corso della settimana, osservati per ottenere indicazioni sulla direzione della politica monetaria della Fed. Il metallo giallo ha perso circa il 10% rispetto al massimo storico del 29 gennaio, ma resta ampiamente in rialzo da inizio anno.

Il movimento segnala prese di beneficio e riduzione delle posizioni, più che un nuovo abbandono del mercato, secondo Hebe Chen, analista di Vantage Markets. Un elemento chiave resta la tenuta sopra la soglia dei 5.000 dollari l’oncia, considerata un livello psicologico rilevante e un possibile ostacolo tecnico per i venditori, mentre i compratori mantengono un atteggiamento prudente dopo la forte volatilità. Le contrattazioni sull’oro restano eccezionalmente instabili, dopo una fase caratterizzata da un rally record seguito da un violento ribasso.

I metalli preziosi sono crollati a fine gennaio, quando un’impennata senza precedenti alimentata dalla speculazione ha portato il mercato in una situazione di surriscaldamento. Restano però attivi molti dei fattori che hanno sostenuto il rialzo pluriennale, tra cui rischi geopolitici elevati, acquisti consistenti da parte delle banche centrali e la ricerca di alternative a titoli di Stato e valute da parte degli investitori.

Diverse banche e società di gestione, tra cui Deutsche Bank e Goldman Sachs, continuano a sostenere uno scenario di recupero dell’oro, facendo leva su questi driver strutturali di lungo periodo. A rafforzare il quadro della domanda ufficiale, la banca centrale cinese ha esteso gli acquisti di oro per il quindicesimo mese consecutivo a gennaio, confermando un interesse ancora solido.

Secondo Christopher Wong, strategist di Oversea-Chinese Banking, la recente fase di correzione ha rappresentato un necessario riequilibrio per consentire ai prezzi dell’oro di riprendere gradualmente un percorso di crescita. I fattori strutturali che sostengono il metallo restano intatti, la pressione ribassista si è attenuata e l’oro sta iniziando a trovare una base più solida su livelli più bassi, ma ancora storicamente elevati.

In prospettiva, i dati attesi nei prossimi giorni offriranno indicazioni rilevanti sulle prospettive della Fed, dopo che il presidente Donald Trump ha indicato Kevin Warsh come candidato alla guida della banca centrale statunitense. Il rapporto sull’occupazione di gennaio, in uscita mercoledì, dovrebbe mostrare segnali di stabilizzazione del mercato del lavoro, mentre i dati sull’inflazione sono attesi venerdì, elementi destinati a orientare le aspettative di politica monetaria nelle prossime settimane.

DATI MACRO IN ARRIVO

La giornata presenta un’agenda macro piuttosto scarna, con l’attenzione degli operatori già rivolta a domani, quando saranno pubblicati i dati sui payroll di gennaio, inizialmente previsti per venerdì scorso e rinviati a causa del breve shutdown governativo negli Stati Uniti. Le statistiche sul mercato del lavoro, insieme ai numeri sull’inflazione attesi venerdì, saranno determinanti per orientare le aspettative sui tassi della Fed, in una fase in cui il dibattito sulla tempistica dei prossimi tagli resta aperto.

Negli Stati Uniti sono in calendario nel pomeriggio i prezzi all’import e all’export e le vendite al dettaglio di dicembre, in uscita alle 14:30, dati utili per valutare l’andamento dei consumi e le pressioni sui prezzi lungo la catena commerciale. Alle 16:00 sono attese le scorte all’industria di novembre, mentre in serata arriveranno le scorte settimanali dei prodotti petroliferi dell’API, osservate per cogliere segnali sull’equilibrio tra domanda e offerta di energia.

La Banca d’Italia pubblicherà i dati di dicembre su depositi, impieghi, sofferenze bancarie e prestiti alle imprese non finanziarie, fornendo un aggiornamento sullo stato del credito nell’economia reale. In Europa, alle 9:00, è in programma la riunione del board esecutivo della Riksbank svedese.

Sono attesi anche interventi di esponenti della Fed Beth Hammack e Lorie Logan, mentre sul fronte societario sono in calendario i risultati di Coca-Cola, AstraZeneca e Barclays.

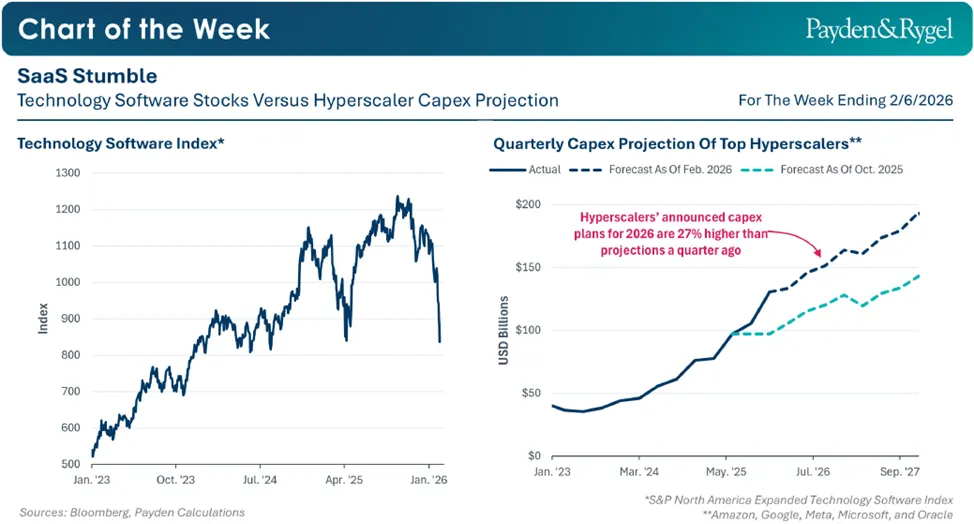

TECNOLOGIA, LA FRENATA DEL SOFTWARE

La scorsa settimana, i titoli delle aziende che si occupano di software tecnologici hanno registrato un drawdown del 12% circa, nonostante i principali hyperscaler abbiano annunciato una solida crescita dei ricavi e previsioni di spesa in conto capitale superiori alle attese. Anzitutto, spiega l’Economic Team di Payden & Rygel, il lancio dell’AI agent di Claude, in grado di operare autonomamente nei browser, ha alimentato i timori che l’intelligenza artificiale possa in parte sostituire il software tradizionale, soprattutto in un contesto di crescente spesa da parte dei grandi operatori di cloud computing, che dovrebbe rafforzare le capacità e le performance dei modelli AI. In secondo luogo, si sta diffondendo tra gli investitori la preoccupazione che gli ingenti investimenti in AI possano non tradursi in ricavi sufficienti a giustificarne l’entità.

Payden & Rygel ritiene tuttavia che entrambe le letture possano essere interpretate in modo più costruttivo. Gli AI agent potrebbero non sostituire il software tradizionale, bensì incrementarne l’utilizzo, ampliandone le applicazioni e, al momento, non emergono segnali di un eccesso di capacità nei data center. Gli hyperscaler continuano anzi a segnalare una domanda insoddisfatta di potenza di calcolo, vale a dire una capacità insufficiente di data center e semiconduttori, elemento essenziale sia per l’addestramento dei modelli di frontiera sia per l’operatività dei chatbot esistenti. In altri termini, spiega Payden & Rygel, se la domanda di potenza computazionale necessaria per gestire i chatbot continua a superare l’offerta, è lecito domandarsi quale livello di capacità sarà richiesto per sostenere agenti AI operativi 24 ore su 24, ciascuno dei quali richiede una potenza di calcolo almeno quattro volte superiore rispetto a un chatbot tradizionale.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

MPS. La banca ha chiuso il quarto trimestre con un utile netto in aumento a 1,35 miliardi di euro, sostenuto dai crediti d’imposta legati all’integrazione con Mediobanca. Al netto del contributo del gruppo Mediobanca, l’utile netto consolidato del periodo si è attestato a 1.384 milioni di euro, come indicato in una nota. L’istituto prevede di presentare il piano industriale della business combination con Mediobanca il 27 febbraio. È prevista una conference call alle 9,00.

UNICREDIT. Morgan Stanley ha alzato la raccomandazione sul titolo a Overweight da Equal weight, portando il target price a 95,5 euro da 82,6 euro. La banca d’affari ha rivisto al rialzo le stime di utile per il 2026 dopo un risultato del 2025 superiore alle attese, sostenuto dalle partecipazioni acquisite in altri istituti nell’ambito della strategia di espansione guidata dall’amministratore delegato Andrea Orcel. UniCredit ha già effettuato accantonamenti in bilancio per coprire le penali che la banca dovrà corrispondere ad Amundi.

MEDIOBANCA. Il gruppo ha registrato un calo del 6% dell’utile netto semestrale, sceso a 623 milioni di euro. I ricavi del periodo sono diminuiti del 3% a 1,79 miliardi di euro, secondo quanto comunicato dalla società.

ENI. La controllata norvegese Vaar Energi ha confermato il dividendo trimestrale dopo aver aumentato le previsioni di produzione e aver riportato un utile operativo superiore alle attese.

BANCO BPM. L’istituto ha prezzato un bond a cinque anni da 500 milioni di euro, con ordini finali superiori a 1,4 miliardi, segnalando una domanda sostenuta da parte degli investitori.

FERRARI. È in programma il consiglio di amministrazione sul bilancio, al quale seguirà una conference call fissata per le 15,00.

BFF. Il consiglio di amministrazione è convocato per l’esame del bilancio.

A livello internazionale sono da monitorare:

ROYAL PHILIPS. Il gruppo olandese punta a raggiungere un margine operativo nell’area della metà della doppia cifra entro il 2028, con l’obiettivo di chiudere definitivamente la fase legata ai costi del richiamo dei dispositivi per l’apnea notturna.

GUCCI. Le vendite del marchio sono diminuite negli ultimi mesi dello scorso anno, mentre Kering continua a incontrare difficoltà nel rilancio del suo brand principale.

STANDARD CHARTERED. La banca ha annunciato che il direttore finanziario Diego De Giorgi lascerà l’incarico con effetto immediato, in una uscita a sorpresa dopo circa due anni nel ruolo.

TAIWAN SEMICONDUCTOR MANUFACTURING. Le vendite di gennaio sono cresciute al ritmo più sostenuto degli ultimi mesi, segnalando una domanda globale per l’intelligenza artificiale ancora solida, nonostante persistano timori su una possibile bolla nel settore.

HONDA. Il gruppo automobilistico ha confermato la guidance sull’utile annuale, anche se vendite deboli e dazi statunitensi hanno pesato sui risultati trimestrali.

AMAZON, GOOGLE, MICROSOFT. I grandi gruppi tecnologici statunitensi dovrebbero beneficiare di una deroga ai prossimi dazi Usa sui semiconduttori importati, secondo un nuovo piano del Dipartimento del Commercio riportato dal Financial Times.

di Francesco Sicuro

di Francesco Sicuro