NUOVI RECORD IN GIAPPONE

L’Euro Stoxx 50 dovrebbe aprire sulla parità, con il future che segna una variazione nulla. Più tonici i futures sull’S&P 500 (+0,3%) e quelli sul Nasdaq 100 (+0,4%). Il weekend appena trascorso è stato ricco di sviluppi politici, con novità di grande rilievo in Giappone e in Francia, mentre sul fronte dello shutdown statunitense non si registrano progressi.

Il Nikkei 225 inaugura la settimana con un rally spettacolare: l’indice giapponese guadagna il +5%, toccando nuovi massimi storici, mentre il cambio usd/yen cede quasi il -2% a 150. In Asia, invece, l’Hang Seng di Hong Kong arretra del -0,6%, mentre la Borsa di Shanghai resta chiusa per festività.

La spinta all’indice giapponese arriva dalla vittoria di Sanae Takaichi, prima donna eletta presidente del Partito Liberal Democratico (LDP), che si appresta a diventare premier del Giappone. Takaichi raccoglie l’eredità da falco di Shinzo Abe, assassinato nel 2022, e si ispira alla linea dura di Margaret Thatcher. I mercati hanno accolto con entusiasmo la prospettiva di una politica fiscale espansiva, rafforzata dalle dichiarazioni della nuova leader, secondo cui governo e Bank of Japan dovranno agire in stretto coordinamento per spingere un’inflazione trainata dalla domanda, supportata da salari più alti e maggiori profitti aziendali.

L’ascesa di Takaichi segna un momento storico per il Giappone: la ratifica parlamentare entro la fine del mese la renderà la prima premier donna del Paese. Gli operatori si attendono un ampio stimolo fiscale, una politica monetaria accomodante, uno yen debole e una curva dei rendimenti più ripida. I trader si sono riversati sulle scadenze brevi, segnalando attese di ulteriori tensioni sul lungo termine. Gli strategist di Goldman Sachs avvertono che l’instabilità sui bond nipponici potrebbe propagarsi fino a Stati Uniti e Regno Unito, mentre da Société Générale sottolineano che il contesto americano, con la Fed che taglia i tassi in un’economia non in recessione e inflazione ostinata, resta il driver centrale per tutti i mercati, sostenendo equity e oro a livello globale.

A Tokyo, i titoli dei farmaceutici, delle auto, dell’ingegneria e dei semiconduttori sono scattati al rialzo sin dalle prime battute, mentre le società della difesa hanno corso spinte dalle attese di un incremento delle spese militari sotto il nuovo governo. In particolare, Mitsubishi Heavy Industries e Kawasaki Heavy Industries, Japan Steel Works e IHI hanno guadagnato oltre il 10%.

SVILUPPI POLITICI IN FRANCIA E NULLA DA USA

In Francia, il presidente Emmanuel Macron ha nominato un governo di sostanziale continuità. Una scelta che non ha convinto l’opposizione e che aumenta la pressione sul nuovo premier Sébastien Lecornu. Domani è atteso un discorso programmatico in vista di un probabile voto di sfiducia.

Les Républicains hanno minacciato nel weekend di lasciare la maggioranza, mettendo a rischio sia la tenuta politica sia la legge di bilancio 2026. Secondo Yacine Rouimi, economista di riferimento per la Francia, in caso di caduta del governo il Paese opererebbe sotto una legge speciale che manterrebbe la spesa pubblica in linea con il quadro 2025, portando il deficit intorno al 5,0–5,4% del PIL. Tutti i partiti terranno riunioni interne oggi per definire la strategia, e non è escluso che si arrivi a nuove elezioni anticipate.

Venerdì le sale operative di Wall Street sono rimaste insolitamente silenziose senza la pubblicazione dei payrolls, mentre lo shutdown federale continua senza segnali di imminente soluzione. Polymarket stima al 72% la probabilità che la chiusura si protragga oltre il 15 ottobre, con un 25% di chance che diventi la più lunga della storia, superando i 35 giorni dello stop tra dicembre 2018 e gennaio 2019 durante il primo mandato di Trump.

SPREAD ED EMISSIONI

Dopo una settimana segnata dal più marcato calo dei rendimenti dall’inizio di settembre, questa mattina il Btp decennale italiano segna un rendimento del 3,55%, mentre lo spread con il Bund tedesco stabile a 84 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,71% di rendimento per il Bund decennale).

Il Tesoro francese metterà in offerta Btf per: 2,9-3,3 miliardi con scadenza 14 gennaio 2026, 100-500 milioni con scadenza 28 gennaio 2026, 1,8-2,2 miliardi con scadenza 9 aprile 2026 e 1,9-2,3 miliardi con scadenza 7 ottobre 2026. La Germania proporrà sul mercato 3 miliardi di Bubill con scadenza 15 aprile 2026 e 1,5 miliardi con scadenza 16 settembre 2026.

PETROLIO

Petrolio in deciso rialzo questa mattina con il Brent a 65,3 dollari al barile (+1,5%) e il West Texas Intermediate (WTI) a 61,7 dollari (+1,7%). Ieri l’OPEC+ ha concordato un aumento modesto della produzione petrolifera di novembre, con l’aggiunta di 137.000 barili al giorno, dopo che Arabia Saudita e Russia hanno superato le divergenze interne: Mosca, storicamente favorevole alla prudenza per sostenere i prezzi, ha accettato un compromesso, mentre Riad, più attenta alla quota di mercato, spingeva per un incremento maggiore. La decisione arriva in un momento in cui il greggio tratta vicino ai minimi da quattro mesi, segnalando il difficile equilibrio dell’alleanza in un contesto di surplus.

Dopo l’annuncio shock di aprile, con il ritorno accelerato di 2,2 milioni di barili al giorno, seguito da ulteriori 1,65 milioni reintrodotti più lentamente, i prezzi hanno retto, ma ora emergono segnali di debolezza: cargo invenduti dal Medio Oriente, forward curve in calo e stime dell’IEA che indicano un rapido accumulo di scorte fino a un record di surplus nel 2026. Tuttavia, domenica i delegati non hanno discusso di eccesso di offerta, confermando l’approccio tradizionalmente meno ribassista di OPEC rispetto all’agenzia internazionale. L’incontro è durato appena 9 minuti, come il mese scorso, a conferma che le trattative reali si svolgono dietro le quinte; la prossima riunione è fissata per il 2 novembre. Secondo Bloomberg, erano state valutate opzioni per aumenti due o tre volte superiori.

La svolta produttiva saudita, dopo aver sostenuto gran parte dei tagli passati, punta a riconquistare mercato e precede il viaggio a Washington del principe ereditario Mohammed bin Salman, che incontrerà Donald Trump, da tempo favorevole a prezzi più bassi. La serie di rialzi ha anche messo in luce i limiti della capacità produttiva inutilizzata di OPEC+: tra maggio e settembre gli otto membri principali hanno ripristinato solo il 60% dei barili previsti, segnale che alcuni Paesi stanno già pompando quasi al massimo delle loro possibilità.

ORO

Il metallo prezioso ha toccato quota 3.932 dollari l’oncia, in rialzo fino all’1,2%, segnando un nuovo massimo storico in un contesto di crescente instabilità. Il protrarsi della chiusura delle attività federali a Washington ha infatti bloccato la pubblicazione di dati cruciali come i Non Farm Payrolls, originariamente previsti per venerdì scorso, lasciando i mercati senza punti di riferimento ufficiali.

I mercati dei tassi continuano a prezzare un taglio di 25 punti base entro fine mese, fattore che alimenta ulteriormente la domanda di oro, tradizionalmente favorito in fasi di tassi in calo poiché non genera interessi. La corsa del lingotto non è però solo legata all’attuale crisi politica: da inizio anno il rialzo sfiora il +50%, spinto dall’ondata di incertezza economica e geopolitica generata dalle politiche del presidente Donald Trump, dal ciclo di riduzione dei tassi della Fed e dagli acquisti delle banche centrali per diversificare le riserve lontano dal dollaro. A sostenere il rally anche gli afflussi record negli ETF legati all’oro, che a settembre hanno registrato l’incremento più forte degli ultimi tre anni e hanno proseguito con flussi robusti anche nella prima settimana di ottobre.

“I movimenti dei fondi sono stati straordinari e dimostrano quanto la strategia di comprare l’oro ad ogni correzione sia ormai radicata”, osserva Priyanka Sachdeva di Phillip Nova. Anche altri metalli preziosi hanno beneficiato del clima positivo: argento, platino e palladio hanno messo a segno progressi in parallelo. Tuttavia, secondo Ahmad Assiri di Pepperstone, l’attuale fase potrebbe presto lasciare spazio a una correzione tattica, considerata fisiologica all’interno di un rally così esteso. Resta il fatto che il quadro di fondo rimane favorevole, con la Fed orientata a ulteriori tagli e un mercato del lavoro statunitense in indebolimento, scenario che continua a rafforzare l’appeal dell’oro come bene rifugio.

DATI MACRO DI OGGI

In agenda spicca l’aggiornamento di ottobre dell’indice Sentix sull’area euro, uno dei pochi appuntamenti macro di rilievo della settimana. Il consensus indica un miglioramento a -8,5 punti, dopo il -9,2 di settembre, che aveva rappresentato il livello più basso da aprile. Le prospettive per i prossimi mesi restano tuttavia poco incoraggianti, con pressioni crescenti sull’industria export-oriented a causa dei nuovi dazi statunitensi, che rischiano di pesare ulteriormente sulla fiducia degli operatori.

Le probabilità di un taglio dei tassi da parte della Bce entro fine anno si sono ormai ridotte quasi a zero, ma la giornata odierna potrebbe offrire qualche spunto in più sull’orientamento della politica monetaria europea grazie ai numerosi interventi in programma. Oltre alla presidente Christine Lagarde, parleranno infatti anche il capo economista Philip Lane e il vicepresidente Luis de Guindos, che la scorsa settimana aveva ribadito come l’attuale livello dei tassi sia da considerarsi “adeguato”. Il ministro dell’Economia Giancarlo Giorgetti ha sollecitato la banca centrale a riprendere il percorso di allentamento monetario.

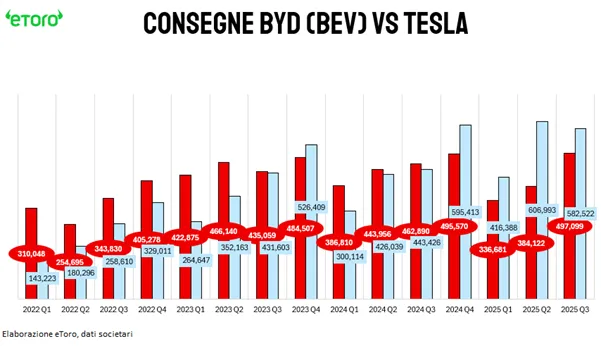

BYD CONTRO TESLA

Nel terzo trimestre 2025, Tesla registra il miglior risultato di sempre con 497.099 consegne, grazie anche a quasi 50 mila unità pescate dagli stock e spinte dal credito fiscale statunitense da 7.500 dollari, misura che ha anticipato gli acquisti di settembre. Le Model 3/Y tornano a crescere del 9% su base annua, raggiungendo 481.166 unità, pari a quasi il 97% del totale, mentre la gamma premium (da Model S/X a Cybertruck) segna un calo del 30%, confermando la dipendenza dell’azienda da due modelli “storici”. Il record del trimestre, pur brillante, resta legato a fattori straordinari e sarà messo alla prova da un quarto trimestre privo di incentivi fiscali. In Europa emergono segnali di stabilizzazione in Francia, Norvegia, Spagna e Danimarca, mentre la Svezia rimane in forte calo; in Italia Tesla ha immatricolato 1.450 auto a settembre, in netto calo rispetto alle 1.949 di un anno prima (-25,6%).

BYD, con 582.522 BEV e oltre 1,114 milioni di NEV complessivi, mantiene la leadership globale ma mostra un rallentamento: settembre segna -5,5% su base annua e il target 2025 è stato rivisto a 4,6 milioni di unità. La guerra dei prezzi in Cina inizia a pesare anche sul leader, che però può contare su un portafoglio diversificato tra BEV e PHEV e sulla catena batterie proprietaria che gli garantisce un vantaggio competitivo. In Europa, l’apertura della fabbrica in Ungheria dal 2026 sarà cruciale per difendere margini e volumi dai dazi. Secondo i dati ACEA, BYD ha superato Tesla nelle immatricolazioni UE a luglio e agosto, ma da inizio anno Tesla resta in vantaggio con 85.673 unità contro circa 67 mila della rivale cinese.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

GENERALI. La conquista di Mediobanca da parte del fronte guidato da Monte dei Paschi, con il sostegno del Mef, di Delfin e di Francesco Gaetano Caltagirone, apre nuovi scenari anche per Generali. Secondo quanto riportato da Corriere Economia, gli azionisti forti sarebbero pronti a spingere per un rinnovo del consiglio di amministrazione della compagnia triestina. Tuttavia, il presidente Andrea Sironi e l’amministratore delegato Philippe Donnet non avrebbero alcuna intenzione di dimettersi, mantenendo la barra dritta sulla continuità gestionale.

BANCA MPS E MEDIOBANCA. Dall’aggiornamento Consob sulle partecipazioni rilevanti emergono i nuovi assetti dopo l’offerta su Mediobanca: il Mef detiene il 4,863% della banca senese, Delfin il 17,533%, Caltagirone il 10,262% e Banco Bpm il 3,74%. Con la governance ormai definita, prende corpo il piano di riorganizzazione tra Piazzetta Cuccia e Mps. Dopo un primo incontro a Siena, un nuovo vertice è previsto mercoledì a Milano. Al centro c’è l’integrazione tra le attività più “industrializzate” di Mediobanca, come Compass nel credito al consumo e Premier nella gestione patrimoniale, con quelle di Mps, guardando anche all’espansione internazionale. L’obiettivo dichiarato è raddoppiare il valore degli asset del private banking di Mediobanca, oggi a quota 31 miliardi di euro.

ANIMA. Alessandro Melzi d’Eril ha rassegnato le dimissioni da amministratore delegato e direttore generale di Anima, annunciando la volontà di cogliere nuove opportunità professionali. La mossa è legata al suo prossimo incarico come AD di Mediobanca, dopo l’acquisizione da parte di Mps. Secondo Corriere della Sera, la figura più accreditata a subentrare sarebbe l’attuale co-direttore generale e chief business officer Pierluigi Giverso.

STELLANTIS. Secondo Bloomberg, il gruppo automobilistico pianifica di investire circa 10 miliardi di dollari negli Stati Uniti. Le indiscrezioni, basate su fonti vicine al dossier, legano la decisione ai preparativi per il Capital Markets Day del prossimo anno e all’aggiornamento della strategia aziendale. Un portavoce di Stellantis ha confermato a Reuters che è in corso una valutazione approfondita su tutti i progetti futuri, senza tuttavia fornire ulteriori dettagli.

ERG. Il presidente Edoardo Garrone ha confermato a Corriere Economia i target della società: capacità installata a 4,2 GW entro il 2026 dai 3,8 GW previsti a fine 2024, con un miliardo di investimenti. La guidance per il 2025 resta invariata, con un margine operativo lordo compreso tra 540 e 600 milioni di euro e un indebitamento netto tra 1,85 e 1,95 miliardi.

ENI. La compagnia petrolifera ha annunciato che la controllata nordafricana ha ripreso, dopo cinque anni di stop, le attività di trivellazione esplorativa offshore in un’area a nord-ovest della Libia.

LEONARDO. Il gruppo punta al settore elicotteri. L’amministratore delegato della divisione, Gian Piero Cutillo, ha spiegato a Milano Finanza che il mercato mostra segnali di crescita, sia sul fronte civile sia su quello militare.

di Francesco Sicuro

di Francesco Sicuro