WALL STREET

L’Euro Stoxx 50 dovrebbe aprire poco sopra la parità, con il future che segna un rialzo dello 0,1%. Segno più anche per i futures sull’S&P 500 (+0,2%) e quelli sul Nasdaq 100 (+0,2%), indicando un possibile avvio di seduta positivo per Wall Street dopo le recenti correzioni.

I mercati hanno mostrato segni di incertezza nelle ultime 24 ore, faticando a trovare una direzione chiara mentre cresce tra gli investitori il dubbio su quanto a lungo possa durare il rally azionario. A pesare sul sentiment anche il timore di un prolungato shutdown del governo statunitense, che ha spinto gli indici a una lieve correzione: lo S&P 500 ha chiuso in calo dello 0,3%, mentre il Nasdaq ha perso lo 0,2%, allontanandosi dai massimi storici. Il movimento ribassista è stato più marcato nei mercati asiatici durante la notte, riflettendo una crescente cautela a livello globale.

Negli Stati Uniti lo shutdown del governo federale è entrato nel suo decimo giorno, e cresce la preoccupazione per gli effetti economici che si aggraveranno man mano che sempre più lavoratori rimarranno senza stipendio. Anche se, come in passato, i salari arretrati verranno probabilmente recuperati, l’impatto di breve periodo sull’economia resta significativo. Al momento non emergono segnali di compromesso tra Repubblicani e Democratici, e le aspettative per una soluzione a breve si stanno riducendo. Secondo i dati della piattaforma Polymarket, la probabilità che lo shutdown si concluda entro il 15 ottobre è scesa a solo l’8%.

Un prolungamento della chiusura avrebbe anche ripercussioni sui dati economici, poiché il rilascio dell’indice dei prezzi al consumo (CPI) previsto per mercoledì prossimo rischia di essere rinviato, aumentando l’incertezza sulle condizioni dell’economia statunitense. Tuttavia, Bloomberg ha riferito che il Bureau of Labor Statistics ha richiamato parte del personale durante lo shutdown per completare la pubblicazione del CPI di settembre, su indicazione del Dipartimento del Lavoro, con l’obiettivo di diffonderlo entro fine mese. Se così fosse, i dati verrebbero utilizzati per calcolare l’adeguamento annuale del costo della vita (COLA) per i beneficiari della Social Security, basato sulle rilevazioni del terzo trimestre. Un altro punto di riferimento sarà la riunione della Fed del 29 ottobre, che potrebbe così disporre del dato sull’inflazione in tempo utile per la decisione sui tassi.

L’assenza di dati ufficiali lascia gli analisti in una situazione di “navigazione a vista” sull’economia USA, in attesa anche del report sull’occupazione di settembre, rinviato ormai da una settimana. Il precedente shutdown del 2018-2019, durato 35 giorni, rimane un precedente preoccupante, e secondo i dati di Polymarket cresce ora la possibilità che anche l’attuale blocco possa protrarsi fino a novembre, con implicazioni sempre più serie per la fiducia e per l’economia americana nel suo complesso.

ASIA

I mercati asiatici si apprestano a chiudere la settimana seguendo la scia negativa di Wall Street. Il Nikkei giapponese arretra dell’1%, l’Hang Seng di Hong Kong perde l’1,1%, il CSI 300 cinese segna -1,2% e lo Shanghai Composite scende dello 0,5%. Nonostante il clima prudente sui mercati asiatici, si registrano segnali positivi in Corea del Sud, dove l’indice KOSPI avanza dell’1,3%, avvicinandosi a un nuovo record storico.

Pechino ha avviato nuovi controlli doganali sui chip AI prodotti da Nvidia, inasprendo le restrizioni alle importazioni di semiconduttori nel tentativo di ridurre la dipendenza tecnologica dagli Stati Uniti. Secondo quanto riporta il Financial Times, negli ultimi giorni squadre di funzionari doganali sono state dispiegate nei principali porti del Paese per condurre ispezioni approfondite sulle spedizioni di chip, in particolare sui modelli Nvidia H20 e RTX Pro 6000D, progettati per rispettare i controlli sulle esportazioni imposti da Washington.

Le verifiche mirano ad assicurare che le società cinesi cessino gli ordini e i test dei chip Nvidia destinati al mercato interno, in linea con le indicazioni dei regolatori nazionali. Tuttavia, le autorità hanno esteso i controlli a tutti i semiconduttori avanzati, nel tentativo di contrastare il contrabbando di componenti di fascia alta che violano le restrizioni statunitensi. In passato, le autorità doganali cinesi avevano adottato un approccio più flessibile, consentendo le importazioni di chip previo pagamento dei dazi. Il Financial Times segnala che nel trimestre chiuso a luglio circa 1 miliardo di dollari di chip AI di fascia alta Nvidia sarebbe stato contrabbandato e venduto in Cina.

Oltre ai controlli doganali, alcuni funzionari hanno avviato indagini su eventuali dichiarazioni false di importazione presentate in passato dalle imprese. Tra le società coinvolte figura anche il colosso statunitense del trading quantitativo Tower Research, indagato per presunto contrabbando di hardware, inclusi semiconduttori avanzati. I nuovi controlli vengono coordinati con la Cyberspace Administration of China (CAC), l’autorità di vigilanza su Internet che, a metà settembre, aveva già ordinato alle principali realtà tecnologiche del Paese, tra cui ByteDance e Alibaba, di interrompere gli ordini e i test dei prodotti Nvidia.

In Giappone, i dati sui prezzi alla produzione (PPI) di settembre si sono rivelati più forti delle attese, attestandosi al +2,7% contro il +2,5% previsto, segnale di una pressione sui prezzi più persistente del previsto. La sorpresa inflazionistica ha spinto al rialzo i rendimenti dei titoli di Stato giapponesi a 10 anni a un nuovo massimo dal 2008, pari all’1,69%. Sul fronte valutario, lo yen si è rafforzato leggermente, dopo le dichiarazioni della nuova leader del Partito Liberal Democratico (LDP), Sanae Takaichi, che in un’intervista ha assicurato di non avere intenzione di favorire un indebolimento eccessivo della valuta giapponese.

SPREAD ED EMISSIONI

Il Btp decennale italiano segna un rendimento del 3,54%, con lo spread Btp-Bund in rialzo a 84 punti base, confermando il premio che il debito sovrano nazionale deve offrire rispetto all’equivalente tedesco (2,69% di rendimento per il Bund decennale).

I rendimenti del Bot annuale non dovrebbero mostrare variazioni significative rispetto all’asta di metà settembre, nella nuova emissione da 9 miliardi di euro offerta oggi dal Tesoro. Ieri il Buono con scadenza 14 ottobre 2026 rendeva circa il 2%, in linea con il 2,030% registrato nel collocamento precedente.

A mercato chiuso, il Mef ha comunicato che, in occasione dell’asta del 14 ottobre, verranno proposti fino a 8,5 miliardi di euro in titoli di Stato, comprendenti le riaperture del Btp triennale gennaio 2029, del sette anni novembre 2032, del quindici anni ottobre 2040 e dell’off-the-run dicembre 2028.

La pubblicazione dei verbali dell’ultimo consiglio della Bce ha evidenziato che i membri del board non intendono procedere con ulteriori tagli dei tassi nel breve termine, pur riconoscendo un contesto di elevata incertezza e rischi superiori alla norma per l’economia dell’Eurozona.

PETROLIO

Il prezzo del petrolio consolida le perdite della settimana, complice un cauto ottimismo legato all’allentamento delle tensioni in Medio Oriente e alle prospettive di offerta. Il Brent si è stabilizzato intorno ai 65 dollari al barile dopo una chiusura in calo dell’1,6% giovedì, mentre il West Texas Intermediate (WTI) è sceso sotto quota 62 dollari. Il clima più disteso sui mercati è arrivato dopo che Israele ha approvato un accordo-quadro che prevede il rilascio di ostaggi da parte di Hamas in cambio della liberazione di prigionieri, segnando un importante passo avanti verso un potenziale accordo di pace a Gaza.

Le ostilità avevano contribuito a destabilizzare la regione, mantenendo un premio di rischio sui prezzi del greggio; ora, un progresso concreto sul fronte diplomatico potrebbe erodere definitivamente tale “war premium”, proprio mentre il mercato si prepara a fronteggiare un surplus di offerta previsto entro fine anno.

L’attenzione degli investitori resta rivolta all’evoluzione delle politiche produttive dell’OPEC+, che nella riunione di domenica ha deciso un nuovo aumento delle quote di produzione. Il gruppo ha approvato un incremento di 137.000 barili al giorno a partire da novembre, una cifra inferiore alle attese della vigilia, e che ha innescato un rimbalzo tecnico dei prezzi a inizio settimana. Tuttavia, le pressioni ribassiste non si sono esaurite: la prospettiva di una maggiore offerta, combinata con la produzione aggiuntiva proveniente dagli Stati Uniti alimenta l’idea di un mercato in eccesso di scorte.

Nonostante ciò, la percezione del mercato rimane complessa. Secondo Citigroup, il sentiment generale resta ribassista, ma esistono differenze di opinione sull’entità del rischio di discesa dei prezzi. Gli analisti di ANZ Group Holdings hanno sottolineato in una nota che l’aumento delle quote produttive dell’OPEC+ non dovrebbe automaticamente tradursi in un calo dei prezzi. Le eccedenze di offerta, spiegano, “sono raramente inattese, e il mercato tende a scontarle con largo anticipo”.

Gli Stati Uniti hanno imposto nuove sanzioni contro oltre 50 soggetti, società e navi coinvolti nel commercio energetico iraniano, tra cui un importante terminal di esportazione di greggio e una raffineria privata cinese. Si tratta dell’ultimo capitolo di una lunga serie di misure restrittive varate nel 2025, mirate a limitare le esportazioni di energia dell’Iran e a contenere le attività petrolifere di società asiatiche legate a Teheran.

ORO E ARGENTO

Il prezzo dell’oro è sceso ulteriormente sotto la soglia dei 4.000 dollari l’oncia, mentre anche l’argento ha rallentato la sua corsa dopo un rally che aveva spinto le quotazioni ai livelli più alti dal 1980. Il metallo giallo viaggia intorno a 3.955 dollari l’oncia, dopo aver perso l’1,6% nella giornata precedente. Gli indicatori tecnici mostrano che l’oro è rimasto in territorio di ipercomprato per gran parte dell’ultimo mese, spingendo alcuni investitori a realizzare i profitti dopo una serie di quattro sedute consecutive di rialzi che avevano portato le quotazioni al record storico di 4.059 dollari l’oncia mercoledì.

“Il forte momentum che aveva portato a nuovi massimi giorno dopo giorno si è esaurito, con alcuni operatori desiderosi di ridurre l’esposizione e consolidare i risultati ottenuti”, ha spiegato Chris Weston, Head of Research di Pepperstone Group. La flessione dell’oro di ieri ha coinciso con un calo delle Borse americane. Sebbene il metallo sia spesso considerato un bene rifugio nei momenti di turbolenza, può registrare ribassi in parallelo con gli asset rischiosi quando gli investitori liquidano posizioni per coprire perdite altrove. Nonostante ciò, il lingotto resta avviato verso l’ottava settimana consecutiva di rialzi.

L’argento, dal canto suo, ha raggiunto ieri i 51,235 dollari l’oncia, il livello più alto da oltre quattro decenni, prima di ripiegare leggermente. Nonostante la correzione, il metallo resta in rialzo di circa 70% da inizio anno, una performance nettamente superiore a quella dell’oro. Il rally dell’argento fa parte di un rinnovato interesse per i metalli preziosi, alimentato dai timori di surriscaldamento dei mercati azionari, dalle pressioni fiscali negli Stati Uniti e dalle preoccupazioni per l’indipendenza della Fed.

Storicamente, l’argento tende a muoversi in correlazione positiva con l’oro, condividendone la forte correlazione inversa con il dollaro statunitense e con i tassi della Fed. Tuttavia, a differenza dell’oro, l’argento possiede ampie applicazioni industriali: oltre la metà della domanda globale proviene dai settori delle energie rinnovabili, in particolare da pannelli solari e turbine eoliche. Secondo le stime, la domanda di argento supererà l’offerta per il quinto anno consecutivo nel 2025, consolidando la sua posizione come metallo strategico per la transizione energetica.

Il mercato londinese dell’argento si è notevolmente ristretto, con costi di prestito alle stelle dovuti alla scarsità di materiale disponibile. Quest’anno, i timori di dazi statunitensi sull’import di argento hanno spinto numerosi operatori a spostare forniture verso gli USA, riducendo ulteriormente le scorte nella piazza londinese.

Il metallo bianco è stato protagonista di rally spettacolari anche in passato: nel 2011 e nel 2020, l’argento è balzato del 140% in meno di cinque mesi, alimentato da un’ondata di entusiasmo retail e dai movimenti sui social media come #SilverSqueeze, sostenuti dalla community di Reddit. Oggi, la combinazione di domanda industriale crescente, fattori macroeconomici favorevoli e scarsità fisica sta ricreando un contesto simile, ponendo l’argento, accanto all’oro, al centro del nuovo ciclo rialzista dei metalli preziosi.

I metalli preziosi si inseriscono nella dinamica del cosiddetto “debasement trade”, la strategia d’investimento in cui gli operatori si rifugiano in asset reali come Bitcoin, oro e argento, allontanandosi dalle principali valute, in primis il dollaro. Le preoccupazioni per l’erosione del valore dei titoli finanziari, dovuta a inflazione persistente e deficit fiscali insostenibili, continuano a rafforzare l’attrattiva di questi beni tangibili.

DATI MACRO E RATING ITALIA

Per la produzione industriale italiana di agosto, attesa alle 10:00, si profila una possibile battuta d’arresto dopo il progresso inatteso registrato a luglio. Secondo la mediana delle stime raccolte da Reuters, l’indice mensile dovrebbe segnare una flessione dello 0,4%, dopo un analogo incremento nel mese precedente. L’ufficio studi Prometeia prevede una contrazione dello 0,3% ad agosto, seguita da una ripresa dello 0,2% a settembre e dello 0,1% a ottobre. Prima di tornare sotto la soglia dei 50 punti, in area di contrazione, il Pmi manifatturiero di agosto si era attestato a 50,4 punti.

Negli Stati Uniti, alle 16:00, è attesa la pubblicazione della lettura preliminare di ottobre dell’indice di fiducia dei consumatori dell’Università del Michigan, che storicamente registra cali significativi durante gli shutdown. Gli economisti si attendono un ribasso di circa cinque punti, con l’indice stimato a 50,1, in calo rispetto al mese precedente.

Per quanto riguarda il rating sovrano dell’Italia, gli analisti non si attendono modifiche né al giudizio né all’outlook da parte di S&P Global, che pubblicherà la propria revisione a mercati chiusi. L’agenzia, che aveva già migliorato il rating del Paese lo scorso aprile, mantiene attualmente una valutazione di “BBB+” con outlook stabile.

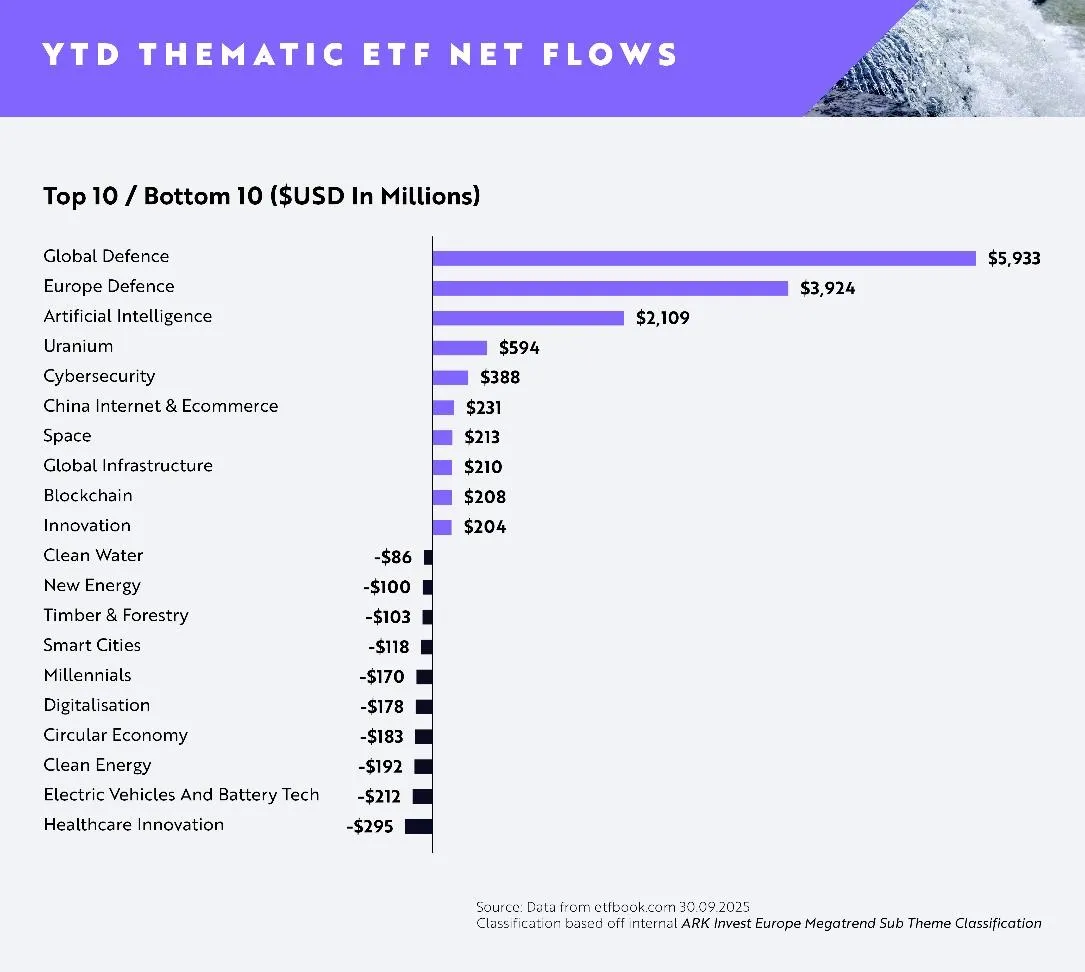

ETF TEMATICI, $13,1 MLD DI RACCOLTA NETTA YTD

I flussi netti complessivi sugli ETF tematici ammontano a +13,1 miliardi di dollari da inizio anno. Come spiega Rahul Bhushan, Global Head of Investment Products di ARK Invest, gli ETF sulla Difesa Globale guidano la classifica con +5,93 miliardi di dollari; seguono gli ETF sulla Difesa Europea con +3,92 miliardi di dollari. Gli ETF sull’Intelligenza Artificiale restano al terzo posto con +2,11 miliardi di dollari.

Il tema che ha convinto meno gli investitori da inizio anno è Innovazione sanitaria, con deflussi per -295 milioni di dollari, seguito dagli ETF su Veicoli Elettrici e Batterie, con -212 milioni di dollari.

TITOLI DI PIAZZA AFFARI

Le azioni italiane da tenere sotto osservazione oggi:

BANCHE. La Commissione europea si prepara ad avviare un’azione formale contro la normativa italiana sul “golden power”, nell’ambito di un’iniziativa volta a rimuovere gli ostacoli al consolidamento bancario all’interno dell’Unione Europea.

BANCA MPS E MEDIOBANCA. L’amministratore delegato di Mps, Luigi Lovaglio, ha dichiarato in audizione parlamentare che l’istituto senese è interamente concentrato sul completamento dell’integrazione con Mediobanca nel più breve tempo possibile. Interrogato su un eventuale interesse per Banco Bpm, Lovaglio ha definito quest’ultima “un’ottima banca”.

UNICREDIT. L’agenzia S&P Global Ratings ha alzato il rating di Unicredit ad “A-” con outlook stabile.

BPER BANCA. La Bce ha aggiornato i requisiti SREP di Bper Banca a seguito dell’acquisizione della Popolare di Sondrio, portando il CET1 ratio minimo al 9,40% dal precedente 9,32%.

FERRARI. Nel giorno del Capital Markets Day, il titolo Ferrari ha chiuso la seduta in ribasso del 15,4%, deludendo le aspettative degli investitori sui nuovi obiettivi di lungo periodo presentati dal gruppo di Maranello.

ITALGAS. Italgas ha annunciato di aver aggiudicato la vendita di una serie di asset in Italia per soddisfare le condizioni imposte dall’Antitrust in merito all’acquisizione di 2i Rete Gas. Gli acquirenti sono Ascopiave, Erogasmet, GP Infrastrutture e l’ATI tra Plures, Estra e Centria, per un valore complessivo di 253,1 milioni di euro.

MFE-MEDIAFOREUROPE. Nel consiglio di sorveglianza di ProSiebenSat.1 entrano Michael Eifler e Simone Sole, in sostituzione dei due membri in quota PPF che si sono dimessi al termine dell’Opas promossa da MFE.

NETWEEK. Il gruppo editoriale Netweek ha ricevuto dal socio Fortezza Capital Holding una proposta di rilancio industriale e strategico volta al riposizionamento sul mercato italiano. Il piano prevede un aumento di capitale da 1,5 milioni di euro e l’emissione di un prestito convertibile di almeno 7,5 milioni, con l’obiettivo di raggiungere ricavi consolidati per 13 milioni entro il 2030.

di Francesco Sicuro

di Francesco Sicuro