STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio positivo, con il future che segna un rialzo dello 0,3%. Deboli, invece, i futures sull’S&P 500 (-0,1%) e quelli sul Nasdaq 100 (-0,2%).

Il sentiment resta sostenuto dall’attesa di una politica monetaria più accomodante della Fed nel 2026, elemento che continua a fare da sfondo anche alle ultime sedute dell’anno. A Wall Street, gli indici azionari statunitensi (S&P 500 e Nasdaq 100) hanno chiuso l’ultima seduta di venerdì 26 dicembre sostanzialmente piatti.

In assenza di nuovi dati di primo piano in agenda, l’attenzione resta sugli indicatori macro Usa in arrivo nel pomeriggio. La settimana scorsa le cifre sul Pil hanno mostrato che l’economia americana è cresciuta nel terzo trimestre a un ritmo superiore alle attese, con un tasso annualizzato del 4,3%, ben al di sopra del 3,3% indicato dal consensus Reuters, un risultato sostenuto dalla spesa dei consumatori e dagli investimenti, pur in un quadro che continua a essere monitorato per i possibili effetti restrittivi delle condizioni finanziarie.

L’attenzione resta alta sull’Ucraina, con il presidente statunitense Donald Trump che ha dichiarato come Kiev e il presidente Volodymyr Zelensky siano “forse molto vicini” a un accordo per porre fine al conflitto, pur riconoscendo che la questione del Donbass rimane aperta. Alla vigilia dell’incontro con il leader ucraino a Mar-a-Lago, in Florida, Trump aveva avuto un colloquio telefonico con Vladimir Putin, definito “produttivo” dal presidente Usa e “amichevole” dal Cremlino, un passaggio che segnala un’intensificazione dei contatti diplomatici su uno dei dossier più sensibili dello scenario internazionale.

ASIA

Le borse asiatiche si muovono senza una direzione unitaria in un contesto di volumi ridotti di fine anno e di partecipazione limitata, fattori che mantengono gli investitori prudenti. In Asia si distingue la Corea del Sud, dove il Kospi ha messo a segno un progresso dell’1,8%, portando il guadagno da inizio anno a circa +75%, il migliore a livello globale. Il listino è stato trainato dal rally dei titoli tecnologici, in particolare dai produttori di semiconduttori come SK Hynix e Samsung Electronics. Altrove il quadro appare più debole. In Giappone, il Nikkei ha ceduto lo 0,62%, mentre il più ampio Topix ha chiuso invariato. Sotto pressione anche Hong Kong, con l’Hang Seng in calo dello 0,3%, e gli altri listini della regione, con l’indiano Nifty 50 in flessione dello 0,2% e l’ASX 200 australiano in ribasso dello 0,4%.

In Giappone, la Bank of Japan mantiene un orientamento attento alle pressioni sui prezzi. Dalla sintesi delle opinioni relative alla riunione di politica monetaria del 18-19 dicembre emerge che il board ha discusso la necessità di proseguire con ulteriori rialzi dei tassi anche dopo la mossa di dicembre che ha portato il riferimento allo 0,75%, massimo da trent’anni. Uno dei membri ha indicato la possibilità di aumenti a “intervalli di pochi mesi”, a conferma di una crescente sensibilità del consiglio verso il rischio inflazionistico e di un percorso di normalizzazione che potrebbe rivelarsi più rapido di quanto ipotizzato in precedenza.

In Cina, nel fine settimana sono state approvate modifiche a una legge chiave pensate per rafforzare la capacità di Pechino di affrontare una guerra commerciale, con strumenti che includono la limitazione delle esportazioni di minerali strategici e una maggiore apertura dell’economia da 19.000 miliardi di dollari. La revisione normativa si concentra su ambiti come il commercio digitale e green, affiancati da nuove disposizioni in materia di proprietà intellettuale, in un tentativo di rafforzare la posizione del Paese nelle catene globali del valore.

I dati diffusi nel fine settimana mostrano che gli utili industriali cinesi a novembre hanno registrato il calo più marcato in oltre un anno, con una flessione del 13,1% su base annua dopo il -5,5% di ottobre, segnalando come la debolezza della domanda interna continui a prevalere sulla tenuta dell’export.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la prima seduta dopo la pausa natalizia con un rendimento del 3,52%, mentre lo spread con il Bund tedesco di pari durata si attesta a 65 punti base, livelli che riflettono un equilibrio ancora stabile sul tratto lungo della curva.

Il Tesoro italiano ha deciso di annullare le aste di Bot e Btp short inizialmente previste per la mattinata, così come il collocamento di titoli a medio-lungo termine in calendario per la giornata successiva, una scelta motivata da esigenze di gestione della liquidità di cassa in una fase di volumi ridotti e attività limitata sui mercati.

Guardando al primo trimestre, il MEF ha delineato il quadro delle emissioni tra gennaio e marzo, che comprenderanno nuovi Btp con scadenze a 3, 5 e 7 anni, oltre al lancio di un nuovo Btp short con scadenza febbraio 2028. Nel documento sul Programma trimestrale di emissione, via XX Settembre ha inoltre confermato le stime sulle emissioni lorde di titoli di Stato a medio-lungo termine, attese nel 2026 in un intervallo compreso tra 350 e 365 miliardi di euro, in calo rispetto ai 380 miliardi del 2025.

Il sistema dei fondi pensione dei Paesi Bassi, il più ampio in Europa, si prepara dal 1° gennaio ad avviare una fase di transizione che consentirà a un comparto da quasi 2.000 miliardi di euro di ampliare l’accesso a asset con un profilo di rischio più elevato. La svolta rappresenta un passaggio strutturale rilevante e potrebbe esercitare pressioni sui titoli di Stato sul tratto lungo della curva, in un contesto già segnato dal ridimensionamento degli acquisti da parte delle banche centrali e dei fondi pensione di altri Paesi, mentre la spesa fiscale resta elevata e contribuisce a ridefinire gli equilibri dei mercati obbligazionari.

PETROLIO

Il petrolio avanza dopo che i colloqui guidati dagli Stati Uniti per porre fine alla guerra in Ucraina non hanno prodotto un risultato decisivo e mentre la Cina ha promesso un sostegno più ampio alla crescita nel prossimo anno. Il Brent si è riportato sopra i 61 dollari al barile, mentre il West Texas Intermediate (WTI) scambia in area 57 dollari. Washington ha intensificato gli sforzi diplomatici per arrivare a una soluzione del conflitto, ma restano nodi irrisolti che mettono in evidenza la complessità del negoziato. Il presidente Donald Trump ha dichiarato di aver compiuto “molti progressi” nei colloqui di domenica a Mar-a-Lago con il presidente ucraino Volodymyr Zelenskiy, aggiungendo che sono previsti ulteriori incontri.

Nonostante il rimbalzo delle ultime sedute, il greggio resta avviato verso la quinta flessione mensile consecutiva a dicembre, la serie negativa più lunga degli ultimi oltre due anni. Le quotazioni sono state trascinate al ribasso dai timori di un eccesso di offerta globale, alimentato dall’aumento della produzione da parte dei Paesi Opec+ e di produttori esterni al cartello. Le tensioni geopolitiche, dal Venezuela alla Nigeria, hanno contribuito nelle ultime settimane a contenere la discesa dei prezzi, senza però invertire una tendenza ancora fragile.

Sul dossier ucraino “non c’è stato alcun passo avanti decisivo”, un elemento che ha fornito un certo sostegno alle quotazioni, ha osservato Gao Mingyu, chief energy analyst di China Futures, citando tra i principali ostacoli il destino della regione del Donbass, parzialmente occupata dalle forze russe. “La sensazione è che ci sia ancora molto avanti e indietro prima di arrivare a un’intesa”, ha aggiunto.

In parallelo, la Cina ha annunciato l’intenzione di ampliare la base della spesa fiscale nel 2026, come indicato in una nota del Ministero delle Finanze diffusa domenica, un segnale di sostegno governativo alla crescita. Il primo importatore mondiale di greggio continua a fare i conti con le difficoltà legate alla crisi immobiliare e con pressioni esterne, incluse le tensioni commerciali con gli Stati Uniti. Allo stesso tempo, è atteso il proseguimento di un robusto accumulo di scorte di petrolio, che potrebbe contribuire ad assorbire parte del surplus di offerta presente sul mercato globale.

In Venezuela, l’amministrazione Trump ha imposto negli ultimi giorni un blocco marittimo parziale, sostenuto dal più ampio dispiegamento militare statunitense nella regione degli ultimi decenni. In un’intervista radiofonica, il presidente Trump ha affermato che gli Stati Uniti hanno “neutralizzato una grande struttura” la scorsa settimana, un riferimento che, secondo il New York Times, rimanderebbe a un attacco contro un sito legato al traffico di droga. Uno scenario che mantiene elevata la tensione geopolitica e continua a influenzare l’andamento dei prezzi energetici.

ORO E ARGENTO

L’argento ha superato con decisione la soglia degli 80 dollari l’oncia, toccando un nuovo massimo storico e prolungando un rally di fine anno particolarmente violento, alimentato da operazioni speculative e da un persistente squilibrio tra domanda e offerta. Il metallo bianco ha registrato movimenti estremamente volatili, con un balzo intraday fino al +6% che lo ha spinto nelle prime ore di oggi fino a 84 dollari l’oncia, prima di un brusco arretramento sotto la chiusura precedente e di un successivo recupero. A rafforzare l’appeal dei metalli preziosi contribuiscono un dollaro più debole e l’aumento delle tensioni geopolitiche, fattori che hanno già portato oro e platino su nuovi massimi assoluti nel corso dell’attuale fase rialzista.

L’impulso iniziale di lunedì è arrivato dopo un commento di Elon Musk nel fine settimana, che ha messo in evidenza la crescente frenesia degli investitori sui metalli preziosi. Rispondendo su X a un tweet sulle restrizioni cinesi all’export, Musk ha scritto che “questa non è una buona notizia. L’argento è necessario in molti processi industriali”, un’affermazione che ha contribuito ad alimentare ulteriormente l’interesse speculativo.

Le misure cinesi richiamate nel dibattito rappresentano in realtà una riproposta di politiche già esistenti, annunciate per la prima volta dal Ministero del Commercio il 30 ottobre. Pur figurando tra i primi tre produttori mondiali di argento, in gran parte come sottoprodotto di metalli industriali, la Cina è anche il maggiore consumatore globale e quindi non svolge un ruolo rilevante come esportatore netto. “Il clima speculativo è molto forte”, ha osservato Wang Yanqing, analista di China Futures, sottolineando che qualsiasi discussione su un irrigidimento delle esportazioni da parte di Pechino è priva di fondamento. “C’è un’eccessiva enfasi sulla presunta scarsità immediata di offerta fisica, e la situazione sta diventando estrema”, ha aggiunto.

L’accelerazione dell’argento, che ha guadagnato oltre il 40% solo in questo mese ed è avviato verso la migliore performance annuale da quando esistono dati storici, dal 1951, corona un rally che ha coinvolto l’intero comparto dei metalli preziosi nel corso dell’anno. Alla base dei rialzi figurano acquisti elevati da parte delle banche centrali, consistenti afflussi negli ETF e i tre tagli consecutivi dei tassi da parte della Fed. Tassi di interesse più bassi sostengono i metalli privi di rendimento e il mercato continua a scommettere su ulteriori riduzioni nel 2026.

“Non ci sono dubbi: stiamo assistendo allo sviluppo di una bolla generazionale sull’argento”, ha affermato Tony Sycamore, market analyst di IG Australia. Secondo l’analista, con nuove miniere che richiedono fino a dieci anni per entrare in produzione e capitali che affluiscono verso i metalli preziosi “come falene verso la fiamma”, diventa difficile prevedere quando l’eccesso di entusiasmo potrebbe sgonfiarsi.

Nell’ultima settimana hanno contribuito a rafforzare la funzione di bene rifugio anche le tensioni in Venezuela, dove gli Stati Uniti hanno imposto un blocco alle petroliere, e le operazioni militari di Washington contro lo Stato Islamico in Nigeria. In parallelo, il Bloomberg Dollar Spot Index, indicatore chiave della forza del biglietto verde, è sceso dello 0,8% la scorsa settimana, segnando il calo settimanale più ampio da giugno, un movimento che tende a favorire i metalli preziosi.

L’argento sta sovraperformando l’oro per una serie di motivi strutturali. Il mercato è più sottile e la liquidità può prosciugarsi rapidamente. A differenza dell’oro, il cui mercato londinese è sostenuto da circa 700 miliardi di dollari di lingotti pronti a essere prestati in caso di tensioni, per l’argento non esiste una riserva analoga. La storica stretta dell’offerta verificatasi in ottobre ha innescato afflussi significativi nei caveau londinesi, ma ha anche generato carenze in altre aree.

In Cina, le scorte di argento nei magazzini collegati alla Shanghai Futures Exchange hanno toccato il livello più basso dal 2015 il mese scorso. Allo stesso tempo, una parte rilevante dell’argento fisicamente disponibile resta concentrata a New York, in attesa dell’esito di un’indagine del Dipartimento del Commercio statunitense sulle importazioni di minerali critici, che potrebbe aprire la strada a dazi.

A differenza dell’oro, l’argento possiede anche numerose applicazioni industriali, che lo rendono un componente essenziale per prodotti come pannelli solari, data center legati all’intelligenza artificiale ed elettronica. Con le scorte prossime ai minimi storici, cresce il rischio di carenze di offerta in grado di colpire più settori produttivi. “Il principale motore recente è stato un grave squilibrio strutturale tra domanda e offerta, che ha innescato una corsa al metallo fisico”, ha spiegato Sycamore, sottolineando che gli acquirenti stanno pagando un premio del 7% per la consegna immediata rispetto a quella a un anno.

Gli indicatori di analisi tecnica suggeriscono che il movimento potrebbe essere diventato eccessivo. L’indice di forza relativa a 14 giorni dell’argento ha superato quota 80, ben oltre la soglia di 70 che segnala condizioni di ipercomprato.

DATI MACRO IN ARRIVO

Nel calendario odierno dei dati macro Usa figurano la stima della bilancia commerciale di ottobre e la stima delle scorte all’ingrosso di ottobre alle 14,30, seguite dall’indice delle vendite immobiliari in corso di novembre alle 16,00, atteso in crescita dell’1,0%, dalla vendita di nuove case nello stesso orario, con una previsione di 0,709 milioni, e infine dall’indice manifatturiero della Fed di Dallas di dicembre alle 16,30, che offrirà ulteriori indicazioni sullo stato del ciclo economico statunitense.

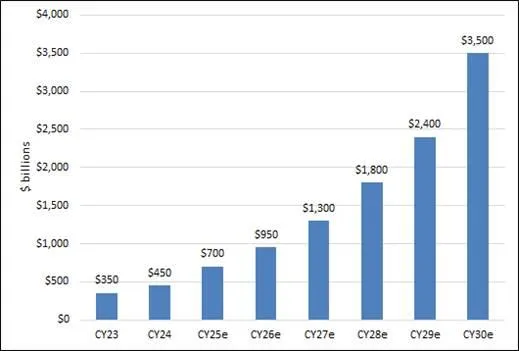

AI, LA SPESA RAGGIUNGERÀ I 3,5 TRILIONI DI DOLLARI

Il ciclo di spesa in conto capitale (capex) alimentato dall'AI potrebbe raggiungere l'eccezionale cifra di 3,5 trilioni di dollari entro il 2030, principalmente grazie alla costruzione di data center e delle infrastrutture correlate. Gli esperti della Columbia Threadneedle Investments ritengono che la portata di questo ciclo di investimento sia trasformativa, con il suo impatto che va ben oltre le società tecnologiche, in quanto genera un potente slancio per l'economia globale.

Negli Stati Uniti, il capitale investito in AI attualmente contribuisce più alla crescita del Pil rispetto ai consumi tradizionali. La domanda è in forte crescita in settori quali semiconduttori, attrezzature industriali, materiali e utilities, aree in corsa per soddisfare la crescente richiesta di energia e acqua. Ci sono addirittura potenziali impatti positivi per alcune aziende B2C nelle aree dove si concentra la costruzione legata all'AI.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

ENAV. Il ministero dell’Economia starebbe valutando la cessione di una quota pari al 15% del capitale, mantenendo comunque il controllo della società grazie a una partecipazione intorno al 38%, secondo quanto riportato dal quotidiano la Repubblica nell’edizione di domenica, in un’operazione che si inserirebbe nel più ampio percorso di valorizzazione delle partecipazioni pubbliche.

BANCA MPS. L’istituto senese sarebbe vicino a ottenere il via libera della Banca centrale europea alle modifiche statutarie che consentirebbero al consiglio di amministrazione di presentare una propria lista di candidati in vista del rinnovo degli organi sociali, secondo quanto riportato sabato dal Corriere della Sera. La lista del consiglio dovrebbe essere con ogni probabilità l’unica presentata per la nomina della maggioranza dei componenti, poiché non è atteso il deposito di liste alternative da parte degli azionisti di riferimento, pur avendone la facoltà.

NEXI. Worldline non intende procedere né a una fusione con Nexi né alla vendita delle proprie attività in Italia, come chiarito dall’amministratore delegato del gruppo francese Pierre-Antoine Vacheron in un’intervista pubblicata sabato da la Repubblica, escludendo quindi ipotesi di riassetto industriale sul mercato italiano.

KME. Il gruppo ha raggiunto un accordo con Paragon per riacquistare il controllo di Cunova, società tedesca di ingegneria leader nel settore dei materiali critici, in un’operazione che comporterà per Kme un esborso complessivo di circa 250 milioni di euro. Il perfezionamento dell’operazione è atteso nel primo trimestre del 2026.

MAIRE. La società ha annunciato che la controllata Nextchem ha firmato un accordo vincolante per acquisire il 100% del capitale del Gruppo Ballestra, uno dei principali operatori globali nel licensing, nella progettazione e ingegneria di impianti di trasformazione e nella fornitura di tecnologie e attrezzature proprietarie per l’industria chimica, rafforzando così il posizionamento del gruppo nel comparto delle soluzioni tecnologiche avanzate.

di Francesco Sicuro

di Francesco Sicuro