STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire in territorio negativo con il future che segna un ribasso dello 0,5%. Negli Stati Uniti le contrattazioni riprendono oggi all’insegna della debolezza: i futures sull’S&P 500 (-0,5%) e quelli sul Nasdaq 100 (-0,8%), dopo una seduta precedente che aveva visto entrambi oscillare lievemente in territorio positivo.

Quella di ieri è stata probabilmente la seduta più tranquilla dell’anno per gli emergenti, in netto contrasto con il ritmo serrato che ha caratterizzato le prime settimane del 2026. Non sono mancati nuovi casi di potenziale disruption legata all’intelligenza artificiale nella sessione europea, ma il contesto generale è rimasto rarefatto complice la festività negli Stati Uniti e il Capodanno lunare in Cina. I volumi contenuti indicano che molti operatori hanno scelto di restare ai margini. I mercati cinesi rimarranno chiusi fino a martedì prossimo, Hong Kong riaprirà venerdì e la Corea giovedì.

Con Wall Street chiusa, l’Europa ha registrato scambi contenuti. Gli indici hanno chiuso con variazioni marginali: Stoxx 600 +0,1%, Ftse 100 +0,3%, entrambi in lieve ripiegamento nel finale. Sotto la superficie continua a pesare il tema della disruption legata all’intelligenza artificiale. In Germania, Siemens -6,4% tra timori che il software industriale possa diventare un nuovo terreno di competizione per l’AI, contribuendo alla chiusura del DAX -0,5%. In Francia, Dassault Systèmes -10,4% su preoccupazioni analoghe, mentre il CAC 40 +0,1% è riuscito a mantenere un progresso marginale. Il mercato non ha ancora archiviato questa narrativa.

In Europa il flusso di notizie è rimasto limitato dopo il rientro dei leader UE dalla Conferenza sulla sicurezza di Monaco. Secondo indiscrezioni di stampa, il Regno Unito starebbe valutando un aumento della spesa per la difesa al 3% del Pil entro il 2029, ipotesi coerente con le concessioni necessarie per migliorare l’accesso al SAFE e ottenere condizioni commerciali più favorevoli con l’Unione. Con annunci formali improbabili prima dell’Autumn Budget, gli investitori non hanno reagito in modo significativo.

ASIA

Restano chiusi i mercati cinesi per le festività legate al Capodanno lunare, con effetti sulla liquidità complessiva degli scambi internazionali. Il Nikkei arretra dello 0,9%, proseguendo la flessione della seduta precedente dopo dati deludenti sul Pil del quarto trimestre. In controtendenza l’S&P/ASX 200 +0,3%, trainato da BHP Group, che balza +4,7% grazie a risultati solidi nel primo semestre fiscale. Un gruppo minerario che appare meno esposto alla disruption tecnologica, anche se l’accelerazione nell’esplorazione resa possibile dall’AI potrebbe ridurre barriere all’ingresso per nuovi operatori. Allo stesso tempo, la stessa tecnologia può rappresentare un vantaggio competitivo per gli incumbent capaci di integrarla nei propri processi.

Il governatore della Bank of Japan Kazuo Ueda e la premier Sanae Takaichi hanno tenuto ieri il loro primo incontro dopo la netta vittoria elettorale del partito di governo, in un passaggio osservato con attenzione dai mercati finanziari. Il colloquio, di cui non sono stati resi noti dettagli, si è svolto in un contesto segnato da persistenti speculazioni su una possibile stretta monetaria già tra marzo e aprile, alla luce dell’aumento del costo della vita, alimentato anche dal deprezzamento dello yen. Al termine del vertice, Ueda ha riferito di aver avuto uno scambio di vedute con la premier, precisando che non sono state avanzate richieste specifiche sul fronte della politica monetaria.

In Australia, i verbali dell’ultima riunione della Reserve Bank of Australia indicano che il rialzo dei tassi è stato motivato da dati più forti delle attese, inflazione diffusa e condizioni finanziarie accomodanti. L’istituto ha comunque sottolineato l’incertezza sull’evoluzione di inflazione ed economia, evidenziando l’assenza di “un elevato grado di fiducia in un percorso specifico per il cash rate”.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,38%, mentre lo spread con il Bund tedesco di pari durata si attesta a 64 punti base, dopo una seduta caratterizzata da scambi sottili che ha visto i rendimenti dell’area euro tornare a scendere.

Sul mercato primario, in una settimana con un calendario più leggero rispetto alla precedente, prende il via l’offerta tedesca: Berlino colloca 6 miliardi di euro nello Schatz biennale, riattivando il segmento a breve della curva.

PETROLIO

Il petrolio arretra in una seduta caratterizzata da scambi sottili in Asia, mentre l’attenzione degli operatori è rivolta ai colloqui in programma a Ginevra tra Stati Uniti e Iran, Paese membro dell’OPEC. Il Brent scivola verso area 68 dollari al barile, dopo aver guadagnato l’1,3% nella sessione di lunedì, mentre il West Texas Intermediate (WTI) resta sopra quota 63 dollari. I volumi si mantengono al di sotto della media, complice la chiusura per festività negli Stati Uniti e in Canada all’inizio della settimana e la pausa per il Capodanno lunare in diversi mercati asiatici.

Il Corpo delle Guardie Rivoluzionarie iraniane ha avviato esercitazioni navali nella “regione” dello Stretto di Hormuz, passaggio strategico attraverso cui transita circa un quinto del petrolio mondiale, secondo quanto riferito dall’agenzia semi-ufficiale Tasnim. Un segnale che mantiene elevata la tensione in un’area cruciale per gli equilibri energetici globali.

Il ministro degli Esteri iraniano Abbas Araghchi ha incontrato il direttore dell’Agenzia internazionale per l’energia atomica e discusso le “proposte” da presentare nei colloqui indiretti con l’inviato speciale statunitense Steve Witkoff, previsti per martedì. Il segretario di Stato americano Marco Rubio ha dichiarato di essere “fiducioso” sulla possibilità che Teheran e Washington riescano a superare anni di confronto e ostilità, aprendo la strada a un’intesa.

Sempre a Ginevra sono attese trattative tra Russia e Ucraina nelle giornate di oggi e domani, anche se le prospettive di una conclusione rapida del conflitto, in corso da quasi quattro anni, e di un ritorno significativo dei flussi russi sul mercato appaiono limitate.

Secondo gli analisti di ANZ Group, Brian Martin e Daniel Hynes, il mercato resta condizionato dalle incertezze geopolitiche. Un eventuale allentamento delle tensioni in Medio Oriente o progressi concreti sul dossier ucraino potrebbero ridurre rapidamente il premio al rischio incorporato nelle quotazioni del greggio, con possibili effetti correttivi sui prezzi.

ORO E ARGENTO

L’oro scivola sotto la soglia dei 4.900 dollari l’oncia in una seduta caratterizzata da volumi ridotti, con gran parte dei mercati asiatici chiusi per il Capodanno lunare. In calo anche l’argento.

L’oro ha perso fino al 2,7% ieri, toccando il livello intraday più basso da oltre una settimana, dopo un ribasso dell’1% nella sessione precedente. La flessione segue il breve rimbalzo di venerdì, quando dati sull’inflazione statunitense più contenuti del previsto avevano rafforzato l’ipotesi di un taglio dei tassi da parte della Fed. Un contesto di tassi più bassi sostiene i metalli preziosi, che non offrono rendimento.

A fine gennaio un’ondata di acquisti speculativi aveva spinto un rally pluriennale fino al punto di rottura. Dai massimi oltre 5.595 dollari l’oncia, l’oro era precipitato in due sedute fino a sfiorare quota 4.400 dollari all’inizio del mese. Successivamente ha recuperato parte delle perdite, ma gli scambi sono rimasti irregolari e volatili.

Diverse banche, tra cui BNP Paribas, Deutsche Bank e Goldman Sachs, prevedono una ripresa del trend rialzista, ritenendo ancora validi i fattori che hanno sostenuto l’ascesa: tensioni geopolitiche, interrogativi sull’indipendenza della Fed e una più ampia riallocazione dei portafogli lontano da valute e titoli di Stato.

Secondo gli analisti di Jefferies guidati da Fahad Tariq, i due principali elementi macro a sostegno dell’oro restano inflazione e indebolimento del dollaro. La banca ha rivisto al rialzo la stima sul prezzo per il 2026 a 5.000 dollari l’oncia dai precedenti 4.200. Investitori e banche centrali preoccupati da questi fattori, osservano, hanno come principale alternativa gli asset reali.

Nel breve termine, il rischio ribassista potrebbe aumentare se le quotazioni dovessero restare sotto i 5.000 dollari, livello che potrebbe scoraggiare ulteriormente gli operatori rialzisti alla luce della recente volatilità, secondo Fawad Razaqzada di City Index.

L’attenzione resta concentrata sulla traiettoria dei tassi Usa dopo il dato sull’inflazione inferiore alle attese. I mercati statunitensi riaprono oggi dopo la pausa per il Presidents’ Day, mentre domani sono attesi i verbali della riunione di gennaio della Fed, che offriranno nuove indicazioni sul quadro economico.

L’argento ha registrato un calo fino al 5% prima di ridurre parzialmente le perdite. Il metallo bianco è storicamente più volatile dell’oro per via di un mercato più piccolo e meno liquido, ma i recenti movimenti, i più ampi dal 1980, si distinguono per entità e rapidità.

In Cina le forniture di argento restano particolarmente tese, sostenute da una domanda robusta sia da parte degli investitori sia dell’industria. Si osservano però segnali preliminari di attenuazione dell’intensità speculativa sulla Shanghai Futures Exchange, secondo quanto riportato da Marc Loeffert di Heraeus Precious Metals.

DATI MACRO IN ARRIVO

Nell’area euro l’attenzione si concentra sull’indice Zew di febbraio, in attesa delle letture flash dei Pmi previste nei prossimi giorni. Secondo il consensus, il morale degli investitori tedeschi dovrebbe mostrare un miglioramento rispetto a gennaio, con una stima a 65 per l’indice in uscita alle 11:00.

In Italia l’Istat pubblica alle 10:00 i dati di dicembre su commercio estero e prezzi all’import, diffondendo anche il saldo dell’intero 2025. Il risultato sarà confrontato con il surplus di 48,2 miliardi registrato nel 2024, anche alla luce dell’impatto dei dazi introdotti dall’amministrazione Trump.

Negli Stati Uniti, alle 14:30, è atteso l’indice manifatturiero della New York Fed di febbraio, per il quale le previsioni indicano un valore di 6,00.

I dati chiave della settimana restano l’inflazione Pce core e la stima del Pil, entrambi in calendario venerdì. Gli ultimi aggiornamenti su occupazione e prezzi hanno rafforzato le aspettative di ulteriori tagli dei tassi da parte della Fed. I future sui Fed Funds indicano una probabilità dell’80% di una riduzione di 25 punti base a giugno e prezzano complessivamente 62 punti base di allentamento nel corso dell’anno.

In agenda oggi anche gli interventi del governatore della Fed Michael Barr e della presidente della Fed di San Francisco Mary Daly. Sul fronte societario, risultati in arrivo da Medtronic e Cadence Design Systems.

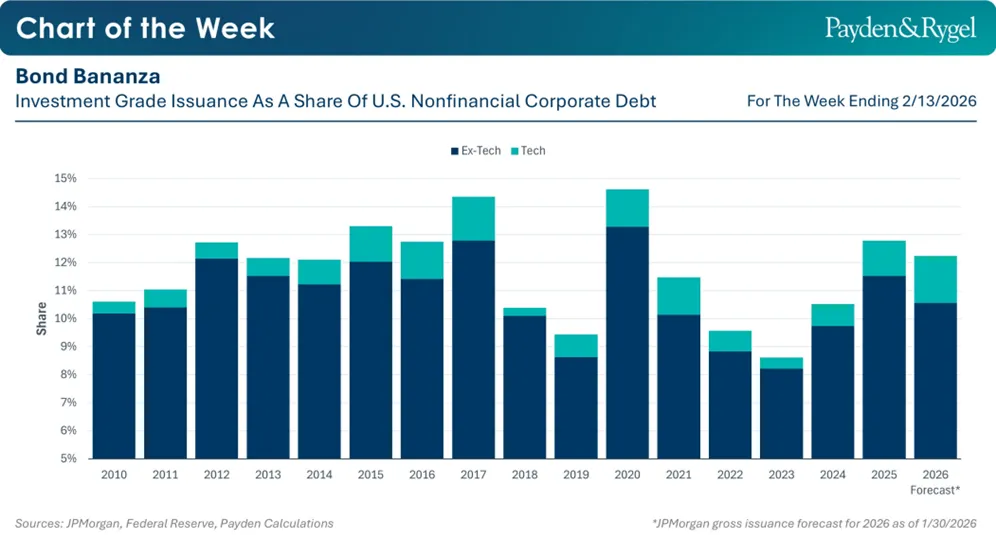

OBBLIGAZIONARIO, BOOM DELLE EMISSIONI INVESTMENT GRADE

Di recente abbiamo assistito ad un deciso aumento delle nuove emissioni obbligazionarie corporate, principalmente da parte degli hyperscaler. Si è così diffuso il timore che “la più grande ondata di emissioni obbligazionarie della storia” possa destabilizzare i mercati del credito e determinare un ampliamento degli spread. La situazione appare, tuttavia, più articolata. In primo luogo, spiega l’Economic Team di Payden & Rygel, sebbene i 1.800 miliardi di dollari di nuove emissioni lorde stimate per il 2026 rappresentino il volume annuo più elevato mai registrato, è opportuno rapportare tale dato alle dimensioni complessive del mercato obbligazionario. In fasi di espansione economica, anche il mercato del debito tende ad ampliarsi ed è naturale che le emissioni aumentino. In effetti, i 1.800 miliardi stimati corrispondono a circa il 12% dello stock complessivo di debito corporate in circolazione, una percentuale in linea con la media annua osservata tra il 2012 e il 2017.

In secondo luogo, secondo Payden & Rygel, desta minore preoccupazione l’incremento della quota di debito riconducibile al settore tecnologico (14%). Il comparto tech è stato il principale motore della domanda privata negli Stati Uniti e negli ultimi anni ha registrato una significativa sovraperformance azionaria. In conclusione, finché i bilanci degli hyperscaler rimarranno solidi, la propensione al rischio degli investitori dovrebbe restare sostenuta e, con un’economia in crescita, gli spread creditizi dovrebbero mantenersi contenuti.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

ERG, A2A. Secondo quanto riportato dalla stampa, il gruppo della famiglia Garrone starebbe valutando operazioni straordinarie che potrebbero modificare l’assetto proprietario. Tra i potenziali soggetti interessati vengono indicati A2A, la società elettrica svizzera Axpo e alcuni fondi di investimento. L’ipotesi ritenuta più probabile dagli operatori è quella di una possibile integrazione con un partner industriale.

EDISON. Nei prossimi giorni potrebbe arrivare il via libera di Edf al progetto di apertura del capitale della società con sede a Foro Buonaparte. Edison presenterà a breve i risultati del 2025, mentre il consiglio di amministrazione della controllante francese è in agenda il 20 del mese. In questo arco temporale l’azionista potrebbe approvare un’operazione che contempla due alternative: la quotazione con ritorno a Piazza Affari oppure l’ingresso di un fondo attraverso una partnership.

BFF BANK. La Procura di Milano ha avviato un’indagine sull’istituto con l’ipotesi di falso in bilancio, secondo fonti informate sui fatti. Dopo la diffusione della notizia il titolo ha terminato la seduta con una flessione superiore al 12%. In serata la banca ha comunicato di essere a conoscenza dell’inchiesta, avviata a fine 2023, e di aver manifestato piena disponibilità a collaborare con gli inquirenti.

FINCANTIERI. Il gruppo cantieristico ha ottenuto una commessa da Norwegian Cruise Line Holdings per la realizzazione di tre navi da crociera di nuova generazione. Il valore complessivo dell’ordine supera i due miliardi di euro.

NEXI. La partecipazione soggetta a patto parasociale si è ridotta al 41,37% dal precedente 55,27% in seguito all’uscita dei fondi Bain e Advent. Restano nell’accordo Cdp con il 19,14% e Hellman & Friedman con il 22,23%.

BORGOSESIA. Alba, veicolo dell’Istituto Atesino di Sviluppo e principale azionista della società, ha annunciato l’intenzione di promuovere un’offerta pubblica di acquisto volontaria totalitaria a 0,710 euro per azione con l’obiettivo di revocare il titolo dalla quotazione. Il prezzo incorpora un premio del 20,3% rispetto alla chiusura precedente di 0,59 euro.

PRYSMIAN. Berenberg ha rivisto la raccomandazione portandola a mantenere da acquistare e ha innalzato il prezzo obiettivo a 92 euro dai precedenti 75.

RECORDATI. Il consiglio di amministrazione è riunito per l’esame preliminare del bilancio.

A livello internazionale sono da monitorare:

BHP GROUP. Le azioni del colosso minerario sono balzate dopo che la società ha comunicato un aumento degli utili di oltre un quinto nei sei mesi chiusi a fine dicembre, sostenuti dall’impennata dei prezzi del rame.

APPLE. La società ha annunciato un evento di presentazione fissato per il 4 marzo, in occasione del quale sono attesi diversi nuovi dispositivi nelle settimane successive.

DANAHER. Il gruppo sarebbe vicino a un accordo da circa 10 miliardi di dollari per l’acquisizione della società statunitense di tecnologie mediche Masimo, secondo quanto riportato dal Financial Times citando fonti vicine al dossier.

ALIBABA. Il gruppo ha presentato un significativo aggiornamento del proprio modello di intelligenza artificiale di punta, intensificando la competizione con startup e leader di settore che puntano a precedere la prossima piattaforma della cinese DeepSeek.

ADVANCED MICRO DEVICES, TATA CONSULTANCY SERVICES. Il produttore statunitense di chip ha stretto una partnership con la società indiana di servizi informatici per introdurre in India le più recenti tecnologie per data center dedicate all’intelligenza artificiale, sfidando Nvidia in uno dei mercati a più rapida crescita a livello globale.

HYATT HOTELS. Il presidente esecutivo Tom Pritzker ha annunciato che lascerà l’incarico e non si ricandiderà al consiglio di amministrazione, citando il coinvolgimento passato con il finanziere Jeffrey Epstein.

di Francesco Sicuro

di Francesco Sicuro