STATI UNITI ED EUROPA

L’Euro Stoxx 50 dovrebbe aprire poco distante dalla parità con il future che segna un ribasso dello 0,2%. Leggermente positivi, invece, i futures sull’S&P 500 (+0,1%) e quelli sul Nasdaq 100 (+0,2%).

La narrativa sulla disruption tecnologica si è presa una pausa nel corso della settimana, contribuendo a rasserenare il clima sui listini. Nelle ultime 24 ore dati macro incoraggianti e notizie favorevoli dal settore tech hanno alimentato gli acquisti, spingendo i principali indici su nuovi massimi. Lo S&P 500 ha guadagnato il +0,6%, il Nasdaq +0,8%, mentre in Europa lo Stoxx 600 +1,2%, il Ftse 100 +1,2% e il Cac +0,8% hanno aggiornato i record storici.

A sostenere il rally sono state indiscrezioni pre-mercato secondo cui Nvidia (+1,6%) avrebbe raggiunto un accordo per fornire a Meta (+0,6%) ingenti quantitativi di processori nei prossimi anni. La notizia ha trainato l’intero comparto tecnologico e i semiconduttori: l’indice Philadelphia Semiconductor +1% e i Magnifici 7 +0,8%. Su base annua, però, il paniere delle big tech continua a sottoperformare con un progresso del 6,3%. Il comparto è stato ulteriormente sostenuto dai risultati e dalla guidance superiore alle attese di Analog Devices (+2,6%). I rialzi a Wall Street sono stati diffusi, con quasi due terzi dei titoli dello S&P 500 in territorio positivo.

A sostenere il movimento anche i verbali della riunione FOMC di gennaio, dai quali emerge che “la grande maggioranza” dei partecipanti ha rilevato segnali di stabilizzazione del mercato del lavoro. Alcuni membri hanno inoltre indicato la necessità di mantenere un linguaggio aperto anche a possibili rialzi dei tassi nel caso in cui l’inflazione restasse sopra il target. Non si tratta di un’imminente stretta, ma rafforza l’idea che il Comitato non abbia fretta di procedere con nuovi tagli.

Resta sotto osservazione il dossier Christine Lagarde. Il Financial Times ha riportato che la presidente della Bce starebbe valutando un’uscita anticipata prima della scadenza dell’ottobre 2027. La questione si inserisce nelle discussioni su un possibile accordo unico per rinnovare nel 2027 i seggi di Lagarde, Philip Lane e Isabel Schnabel. Un’operazione che consentirebbe agli attuali leader europei di incidere sulle nomine, riducendo l’influenza di un eventuale presidente francese di orientamento più radicale dopo le elezioni del 2027. Gli economisti europei non prevedono cambiamenti significativi nel percorso della politica monetaria, con tassi attesi invariati fino a metà 2027.

ASIA

In Asia, alla riapertura dopo tre giorni di stop, il KOSPI +2,8%, con Nikkei +0,8% e Topix +1,2%. In Australia l’occupazione è aumentata di 17.800 unità a gennaio, vicino alle attese di 20 mila, mentre il tasso di disoccupazione è rimasto al 4,1%, un decimo sotto le stime. I rendimenti australiani a 3 e 10 anni sono saliti rispettivamente di +7,8 e +6 punti base, con l’ASX +0,8%.

Il Fondo Monetario Internazionale ha invitato la Cina a dimezzare il sostegno statale all’industria preoccupato per l’eccesso di capacità produttiva della seconda maggiore economia mondiale. L’Fmi stima che Pechino spenda circa il 4% del Pil per sovvenzionare le imprese in settori strategici e chiede ora che la quota venga ridotta di 2 punti percentuali nel medio termine.

SPREAD ED EMISSIONI

Il Btp decennale italiano apre la seduta con un rendimento del 3,37%, mentre lo spread con il Bund tedesco di pari durata si attesta a 63 punti base, in un contesto che dall’inizio della settimana vede scambi compressi in un intervallo ristretto.

Il comparto obbligazionario dell’area euro non ha mostrato reazioni significative alle indiscrezioni del Financial Times secondo cui Christine Lagarde starebbe valutando un’uscita anticipata dalla presidenza della Bce prima delle elezioni francesi dell’aprile 2027, con l’obiettivo di consentire al presidente Emmanuel Macron di contribuire alla scelta del successore. Tra i nomi più accreditati per il dopo Lagarde figurano gli ex governatori delle banche centrali di Spagna e Olanda, Pablo Hernandez de Cos e Klaas Knot, mentre alcuni quotidiani italiani indicano anche il governatore di Bankitalia Fabio Panetta.

Secondo diversi economisti, un addio anticipato aumenterebbe la probabilità che i leader europei trovino un’intesa complessiva per rinnovare contemporaneamente i tre seggi in scadenza nel 2027: oltre alla presidenza a fine ottobre, anche quello del capo economista Philip Lane in maggio e della componente del board Isabel Schnabel a fine anno. Interpellata da Bloomberg, la consigliera tedesca ha dichiarato di non vedere ragioni per lasciare l’incarico prima della scadenza.

Sul mercato primario si attivano Francia e Spagna. Parigi offre fino a 13,5 miliardi di euro in titoli a medio termine e fino a 1,5 miliardi in indicizzati, mentre Madrid colloca fino a 5,5 miliardi di Bonos con scadenze comprese tra il 2029 e il 2036. Per l’Italia, il Tesoro diffonderà in serata i dettagli dell’emissione di Btp short e indicizzati prevista per martedì prossimo, primo appuntamento del calendario di fine mese.

PETROLIO

Il petrolio consolida le posizioni dopo il balzo più ampio dallo scorso ottobre, sostenuto dalle indiscrezioni su un possibile intervento militare americano in Iran in tempi più rapidi del previsto. Il Brent si mantiene sopra i 70 dollari al barile dopo aver guadagnato il 4,3% nella seduta di ieri, mentre il West Texas Intermediate (WTI) scambia oltre i 65 dollari. Secondo quanto riportato da Axios, un’eventuale operazione statunitense si configurerebbe come una campagna della durata di diverse settimane, con il governo israeliano favorevole a uno scenario che punti a un cambio di regime nella Repubblica islamica.

Un conflitto metterebbe a rischio i flussi energetici di un’area che produce circa un terzo del petrolio mondiale. Il presidente americano Donald Trump si troverebbe però esposto al malcontento degli elettori in vista delle elezioni di metà mandato qualora un’impennata delle quotazioni del greggio si traducesse in prezzi più elevati alla pompa.

I negoziati tra Washington e Teheran non hanno finora prodotto risultati definitivi. L’Iran ha parlato di un “accordo generale” sui principi di un possibile intesa sul nucleare, mentre da parte americana è stato indicato che i negoziatori iraniani torneranno a Ginevra entro due settimane con una nuova proposta. Gli Stati Uniti hanno anche annunciato restrizioni sui visti nei confronti di funzionari e dirigenti iraniani in relazione alla recente repressione delle proteste. Secondo gli analisti di RBC Capital Markets, l’incapacità di risolvere i nodi centrali del confronto continua a far pendere l’equilibrio verso una possibile nuova escalation militare.

Al di fuori del Medio Oriente, anche i colloqui per porre fine alla guerra in Ucraina si sono conclusi dopo meno di novanta minuti senza indicazioni concrete. La Russia, membro dell’OPEC+, registra un rallentamento nelle attività di perforazione che potrebbe tradursi in un’ulteriore flessione della produzione.

Sul versante delle scorte, i dati dell’American Petroleum Institute indicano un calo di 609 mila barili negli stock di greggio statunitensi nella scorsa settimana. Le statistiche ufficiali sono attese oggi pomeriggio.

ORO E ARGENTO

L’oro consolida le posizioni dopo il balzo del 2% registrato ieri, in una seduta condizionata dalla chiusura di diversi mercati asiatici per il Capodanno lunare e dall’attenzione rivolta alle prossime mosse della Fed sui tassi di interesse. Il metallo prezioso si mantiene intorno ai 4.970 dollari l’oncia oggi, sostenuto dagli acquisti sulla debolezza emersi nella sessione precedente dopo due giornate consecutive di ribassi. Le contrattazioni restano caratterizzate da forte instabilità dall’inizio del mese, quando un crollo improvviso aveva riportato le quotazioni sotto il massimo storico oltre 5.595 dollari toccato in precedenza.

I verbali della riunione del 27-28 gennaio della banca centrale statunitense, pubblicati ieri sera, evidenziano un atteggiamento più prudente del previsto da parte dei funzionari, poco inclini a procedere rapidamente con tagli dei tassi. Una linea che potrebbe creare frizioni con il presidente Donald Trump, favorevole a un allentamento del costo del denaro, e complicare il percorso del suo candidato alla guida della Fed, Kevin Warsh. Un contesto di tassi più bassi rappresenterebbe un sostegno per un asset privo di rendimento come il lingotto.

Il dollaro si è rafforzato sulla scia di dati che confermano la solidità dell’economia americana. La produzione industriale degli Stati Uniti è cresciuta nell’ultimo mese al ritmo più sostenuto degli ultimi quasi dodici mesi, mentre un altro report ha mostrato un incremento degli ordini di beni strumentali core superiore alle attese in dicembre. L’indice Bloomberg del dollaro spot ha segnato un progresso dello 0,5% ieri, mantenendo i guadagni anche nelle prime ore di oggi.

Diverse banche internazionali, tra cui BNP Paribas, Deutsche Bank e Goldman Sachs, stimano una ripresa del trend rialzista dell’oro, ritenendo ancora validi i fattori che hanno alimentato il rally pluriennale. Tra questi figurano i dubbi sull’indipendenza della Fed, la riallocazione degli investimenti lontano da valute e titoli sovrani e l’acuirsi delle tensioni geopolitiche.

Gli operatori seguono con attenzione anche gli sviluppi in Medio Oriente. I colloqui sul nucleare tra Stati Uniti e Iran non hanno ancora prodotto un accordo definitivo. Dopo i negoziati a Ginevra, un funzionario americano ha indicato che la delegazione iraniana tornerà entro due settimane con proposte dettagliate per colmare le distanze tra le parti. Un report di Axios ha aggiunto che un’eventuale operazione militare statunitense si configurerebbe come una campagna della durata di diverse settimane.

DATI MACRO IN ARRIVO

In zona euro l’unico indicatore di rilievo atteso oggi è la stima sulla fiducia dei consumatori, che secondo le previsioni dovrebbe mostrare un miglioramento nel mese di febbraio. In calendario anche la pubblicazione del bollettino economico della Bce.

Negli Stati Uniti, in vista dei dati su Pce core e Pil in versione advanced previsti domani, l’attenzione si concentra sulle nuove richieste settimanali di sussidi di disoccupazione, attese in lieve calo. Nel primo pomeriggio verranno diffusi anche i numeri sulla bilancia commerciale di dicembre e sull’intero 2025, elementi che consentiranno di valutare l’impatto delle politiche protezionistiche dell’amministrazione Trump.

Da Bankitalia è atteso in mattinata il dato sul controvalore dei titoli di Stato italiani detenuti da investitori esteri a dicembre, dopo il rallentamento della crescita registrato a novembre.

Sul fronte degli interventi istituzionali, in area euro è previsto un discorso del vicepresidente della Bce Luis de Guindos. Negli Stati Uniti interverranno il presidente della Fed di Atlanta Raphael Bostic, la vicepresidente per la Vigilanza Michelle Bowman e il presidente della Fed di Minneapolis Neel Kashkari.

Tra le trimestrali spiccano Walmart, Nestlé e Airbus, mentre il Tesoro americano collocherà 9 miliardi di dollari di TIPS trentennali.

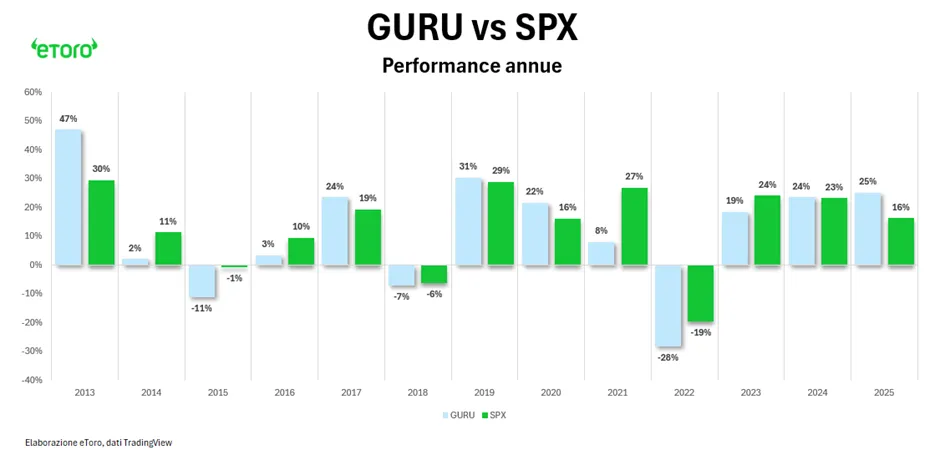

GLI HEDGE FUND BATTONO L’S&P 500

Il 2025 ha rappresentato un anno di forte validazione per il concetto stesso di “smart money”. L’ETF Global X Guru (GURU), che replica posizioni aggregate di hedge fund sulla base dei filing 13F, ha chiuso l’anno con un rendimento totale del +25%, superando l’S&P 500 (+16,4%) e l’iShares MSCI ACWI (+22%). La sovraperformance è stata visibile lungo tutto il 2025, con un’accelerazione soprattutto nella seconda metà dell’anno.

Detto questo, spiegano gli analisti di eToro, il track record storico resta più modesto. Dal 2013, il GURU ha sovraperformato l’S&P 500 solo in 6 anni su 13. Sul periodo di 10 anni, da febbraio 2016 a febbraio 2026, il GURU ha accumulato +218,8% contro +255,2% dell’S&P 500. Il dato rafforza una lezione chiave per eToro: anche quando gli hedge fund collettivamente brillano, replicare in modo passivo le loro posizioni aggregate non garantisce una sovraperformance sistematica nel lungo termine.

ULTIME NEWS SUI TITOLI

Le azioni di Piazza Affari da tenere sotto osservazione oggi:

ENERGIA. Il decreto bollette varato dal Consiglio dei ministri introduce un incremento di due punti percentuali dell’Irap a carico delle imprese energetiche, come annunciato dalla presidente del Consiglio Giorgia Meloni. La misura riguarda le società attive nella produzione, distribuzione e fornitura di energia e si inserisce in un pacchetto di interventi destinati ad alleggerire il costo delle bollette per famiglie e aziende.

FINCANTIERI. Il gruppo ha completato un collocamento accelerato di 32.588.445 nuove azioni ordinarie, pari al 10% del capitale prima dell’aumento, per un controvalore lordo di circa 499 milioni di euro. La domanda ha superato ampiamente l’offerta e il prezzo è stato fissato a 15,32 euro per azione. Cdp Equity, che possedeva circa il 70,67%, resta azionista di controllo con una partecipazione attorno al 64,25%.

LEONARDO. La società ha sottoscritto con il gruppo spagnolo Indra un memorandum d’intesa finalizzato a rafforzare la collaborazione nel settore della cyber defence, con l’obiettivo di ampliare la presenza internazionale in Europa, nell’ambito Nato e in altri mercati a elevato potenziale.

TENARIS. Nel quarto trimestre il gruppo ha registrato un aumento del 5% delle vendite nette, superando le stime degli analisti grazie a una domanda sostenuta in Nord America.

BRUNELLO CUCINELLI. Il 2025 si chiude con un utile netto in crescita del 10,5% a 142 milioni di euro. La società conferma per il 2026 una previsione di incremento dei ricavi intorno al 10% a cambi costanti.

BANCA SISTEMA. Banca CF+ ha deciso di ritoccare al rialzo il corrispettivo dell’offerta pubblica di acquisto e scambio volontaria totalitaria, in corso dal 26 gennaio, portandolo da un massimo complessivo di 1,80 euro a un massimo di 1,89 euro.

THE ITALIAN SEA GROUP. La società ha annunciato un intervento di rafforzamento finanziario che prevede un finanziamento di 25 milioni di euro da parte dell’azionista di maggioranza e un piano di rafforzamento patrimoniale da definire con gli istituti di credito, dopo aver riscontrato extra costi rispetto al budget con effetti negativi sulla cassa.

MONCLER. Il consiglio di amministrazione è riunito per l’approvazione del bilancio, con conference call prevista alle 18:00.

A livello internazionale sono da monitorare:

META PLATFORMS. Mark Zuckerberg ha dichiarato in tribunale che far rispettare i limiti di età su Instagram è estremamente complesso, intervenendo in un processo di rilievo che affronta il tema della dipendenza dai social media.

LONDON STOCK EXCHANGE GROUP. Il fondo Elliott Investment Management sollecita il gruppo a rivedere il portafoglio di attività e a valutare un piano di riacquisto di azioni fino a 5 miliardi di sterline nei prossimi dodici mesi, secondo fonti vicine al dossier.

ALPHABET. La società ha annunciato nuove iniziative per sostenere l’espansione in India, tra cui la realizzazione di nuovi collegamenti in fibra ottica destinati a connettere il Paese con gli Stati Uniti e altre aree dell’emisfero sud.

MIZUHO SECURITIES. Un numero crescente di emittenti starebbe escludendo la banca dai mandati di collocamento obbligazionario dopo l’avvio di un’indagine da parte della Securities and Exchange Surveillance Commission in seguito a sospetti casi di insider trading.

di Francesco Sicuro

di Francesco Sicuro