Profitti e ricavi oltre le previsioni

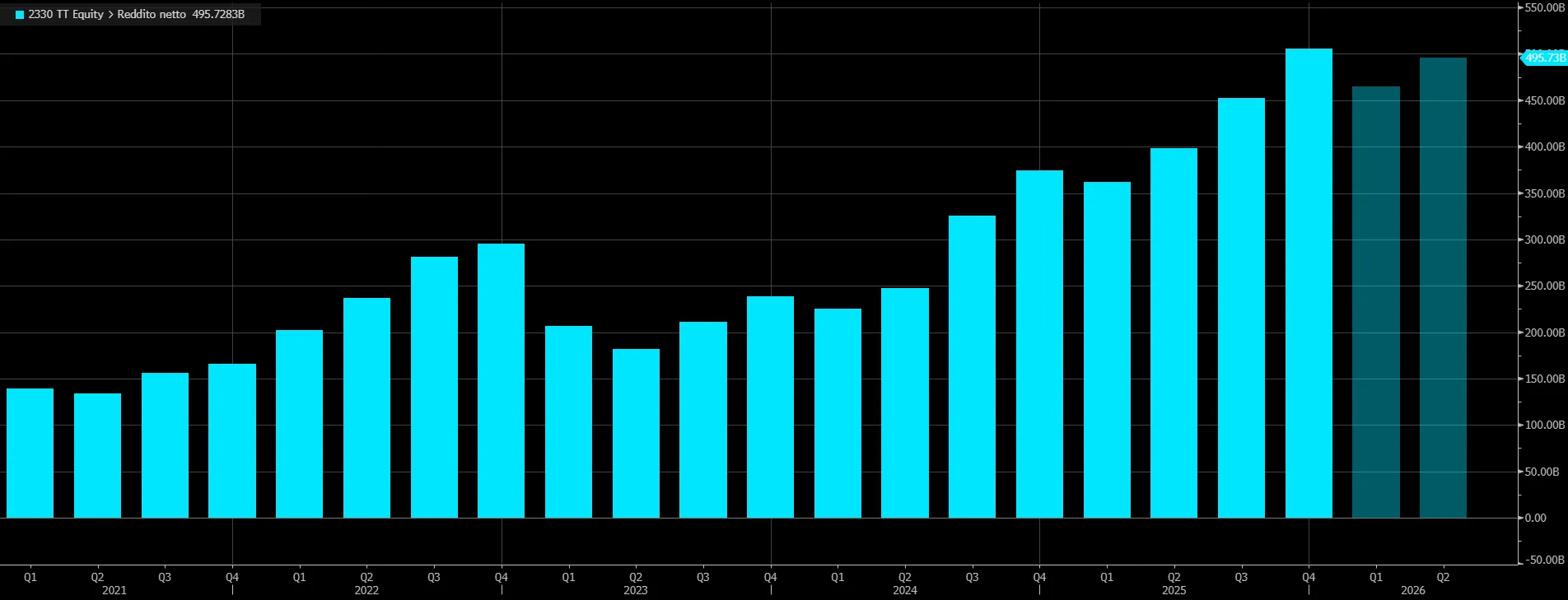

Taiwan Semiconductor ha archivia il quarto trimestre con numeri migliori del previsto e si presenta al nuovo anno come barometro credibile della domanda legata all’AI. La società ha registrato un utile netto di 505,74 miliardi di dollari taiwanesi (circa 16,02 miliardi di dollari), in crescita del 35% su base annua e sopra le attese degli analisti, che puntavano a 469,13 miliardi secondo un sondaggio FactSet.

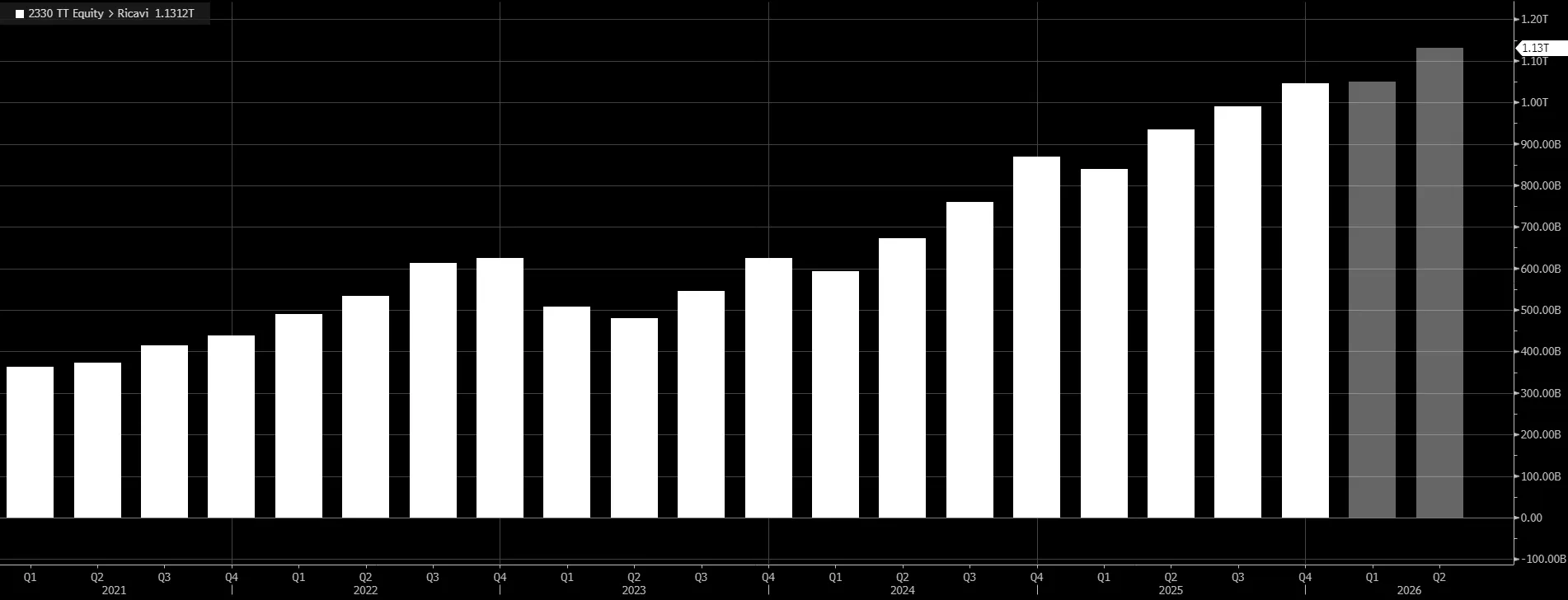

Anche il fatturato ha superato le aspettative: i ricavi trimestrali sono saliti del 20% a 1.046 miliardi di dollari taiwanesi, mentre in termini di dollari USA TSMC indica 33,73 miliardi, +26% rispetto a un anno prima.

Il ruolo chiave nei chip AI e nei processi “leading-edge”

Il risultato pesa perché TSMC non è un produttore qualunque: è il fornitore dominante a livello globale dei chip più avanzati, quelli che alimentano la corsa dell’intelligenza artificiale. È il principale partner manifatturiero di Nvidia, riferimento nell’hardware per l’AI, e produce anche componenti cruciali per l’ecosistema consumer e mobile, dagli iPhone di Apple ai chipset di Qualcomm, fino a processori legati ad AMD. La società attribuisce la solidità del trimestre alla spinta delle tecnologie di processo più avanzate e ritiene che la stessa dinamica sosterrà l’avvio del 2026, segnalando continuità nella domanda per il “leading-edge”.

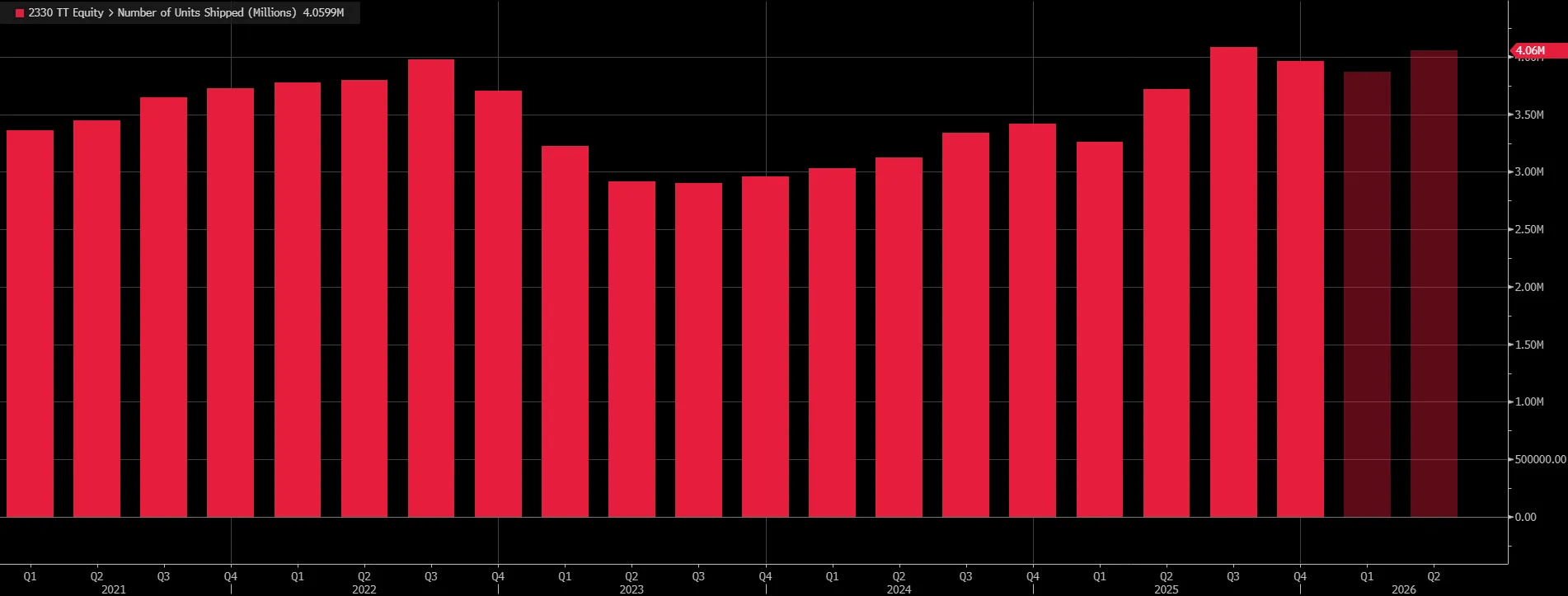

Il numero di unità spedite nell’ultimo trimestre 2025 ammonta a 3,96 milioni di unità, in aumento di circa il 16% su base annua.

Guidance in salita e un 2026 da crescita “alta”

Per il trimestre in corso TSMC prevede ricavi, in dollari USA, tra 34,6 e 35,8 miliardi, un salto marcato rispetto ai 25,53 miliardi dello stesso periodo del 2025. Sul quadro annuale, il management si aspetta una crescita dei ricavi intorno al 30%, in linea con le attese di consenso: un’indicazione che, se confermata, consolida l’idea di un ciclo ancora espansivo per la domanda di chip avanzati, trainata dall’AI e dalla necessità di potenza di calcolo sempre più elevata nei data center.

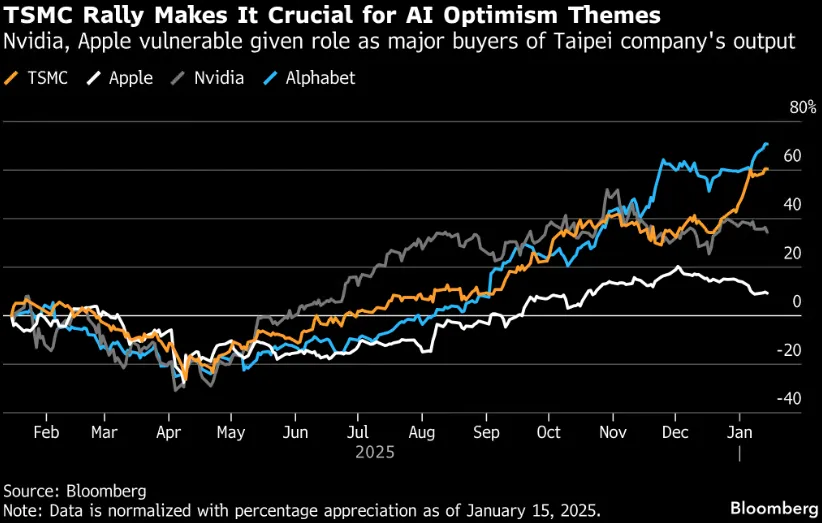

Le prospettive future della società contribuiscono anche a rafforzare l’outlook delle società cliente (Apple, Nvidia e Alphabet).

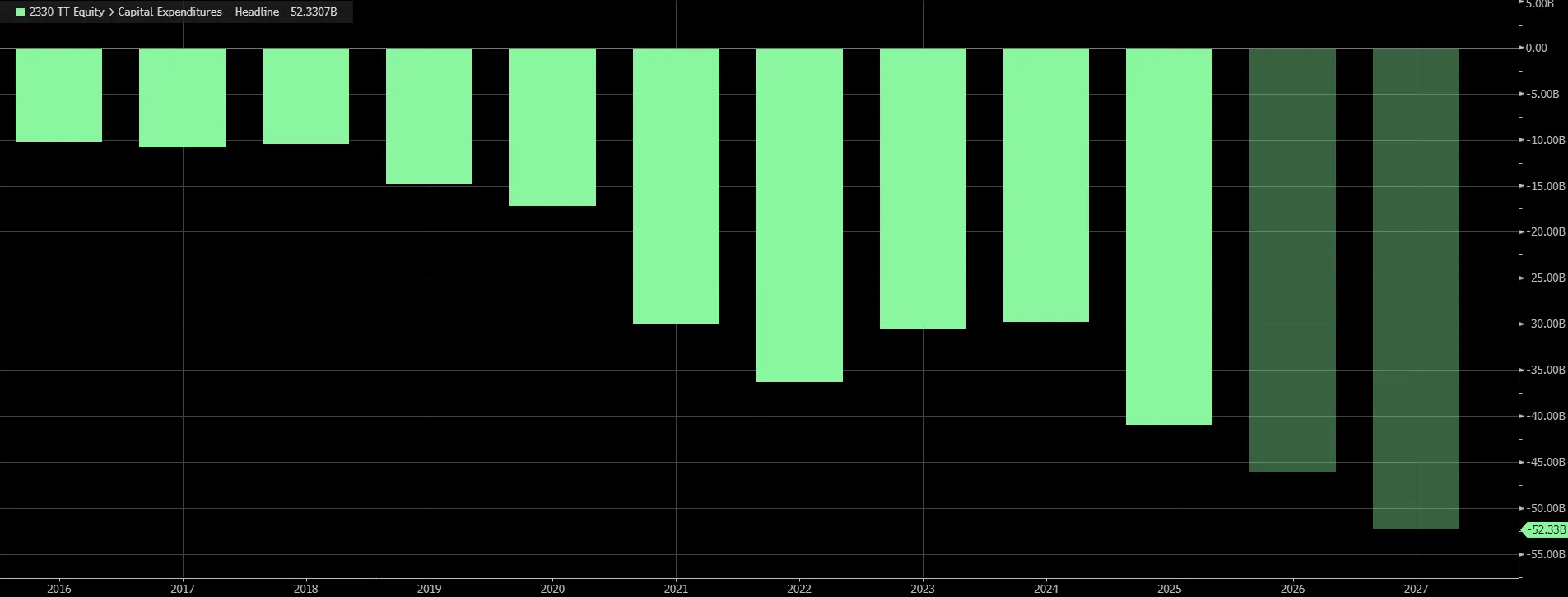

Capex a livelli record e spinta sull’espansione negli Stati Uniti

Il dato che più colpisce gli investitori è la traiettoria degli investimenti. TSMC ha indicato spese in conto capitale tra 52 e 56 miliardi di dollari per l’anno, ben oltre i 40,9 miliardi del 2025.

Dietro questa scelta c’è la necessità di aumentare capacità e flessibilità produttiva, e anche la componente geopolitica della supply chain. La società ha già impegnato 165 miliardi di dollari di investimenti negli Stati Uniti, includendo la costruzione di tre nuovi impianti di semiconduttori. Secondo indiscrezioni riportate dal Wall Street Journal, l’impegno potrebbe persino salire nell’ambito di un possibile accordo commerciale tra Stati Uniti e Taiwan, con l’ipotesi di un’espansione fino a un numero molto più elevato di stabilimenti in Arizona.

La reazione del mercato e la posta in gioco per il “boom AI”

Negli ultimi dodici mesi le ADR di TSMC sono salite del 60%, con un +20% nell’ultimo mese: una corsa che riflette quanto il mercato consideri TSMC un proxy dell’AI trade.

Proprio per questo, il trimestre rappresenta uno stress test iniziale del 2026: numeri sopra le attese, guidance robusta e capex in aumento rafforzano la narrativa di una domanda ancora forte, ma alzano anche l’asticella sulle aspettative, perché la capacità produttiva e la redditività dovranno reggere un ciclo di investimenti sempre più ambizioso.

Dei 31 analisti censiti da Bloomberg che coprono il titolo, 29 danno un giudizio “Buy” e solo 2 “Hold” con un target price medio a 12 mesi a 374,81 dollari per azione, con un potenziale al rialzo rispetto ai valori attuali del 14,6%.

di Gino Ercole Zincone

di Gino Ercole Zincone