Un settore sotto pressione

Il 2026 si è aperto con forti turbolenze per i titoli software. L’evoluzione dell’intelligenza artificiale procede a ritmo serrato, con OpenAI, Alphabet e Anthropic impegnate a lanciare modelli sempre più performanti e capaci di ampliare i casi d’uso.

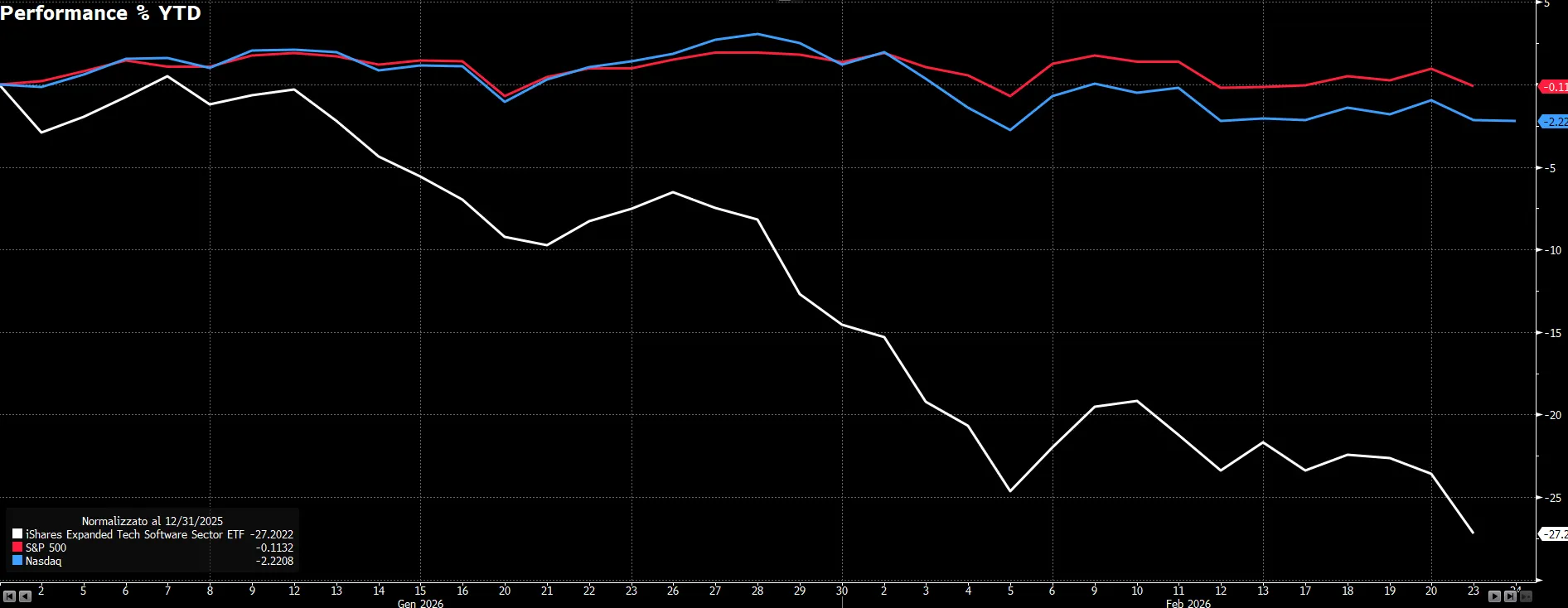

Se da un lato gli investitori hanno premiato le aziende percepite come beneficiarie dirette del boom dell’AI, dall’altro hanno iniziato a colpire quelle ritenute più esposte al rischio di sostituzione tecnologica. Il risultato è evidente nei numeri: l’iShares Expanded Tech-Software Sector ETF (linea bianca) ha perso il 27% da inizio anno, la peggior performance mai registrata fino al 23 febbraio secondo Dow Jones Market Data. Nello stesso periodo, l’S&P 500 (linea rossa) ha limitato il calo allo 0,11% e il Nasdaq (linea blu) al 2,25%.

A pesare è il timore che l’AI possa disintermediare funzioni chiave del software tradizionale. Le preoccupazioni si sono intensificate dopo il lancio, da parte di Anthropic, di un plug-in per la gestione di attività legali tramite il modello Claude e, più recentemente, di uno strumento di sicurezza integrato chiamato Claude Code Security. Secondo John Belton, portfolio manager di Gabelli Funds, le preoccupazioni sul valore terminale di alcune aziende sono comprensibili, ma il mercato sta trattando tutte le società allo stesso modo, mentre emergeranno vincitori e vinti.

La settimana decisiva degli utili

In questo contesto, la stagione delle trimestrali rappresenta un passaggio chiave. Workday pubblicherà i risultati dopo la chiusura di martedì, seguita mercoledì sera da Salesforce e Snowflake, mentre Intuit riporterà giovedì.

L’attenzione potrebbe concentrarsi in particolare su Salesforce. Joe Mazzola, head trading and derivatives strategist di Charles Schwab, ritiene che i risultati della società attireranno più interesse rispetto a quelli di Nvidia, in calendario la stessa sera. Salesforce presenta i conti in un momento cruciale, dopo che il comparto software è stato penalizzato dalle preoccupazioni sulla concorrenza dell’AI.

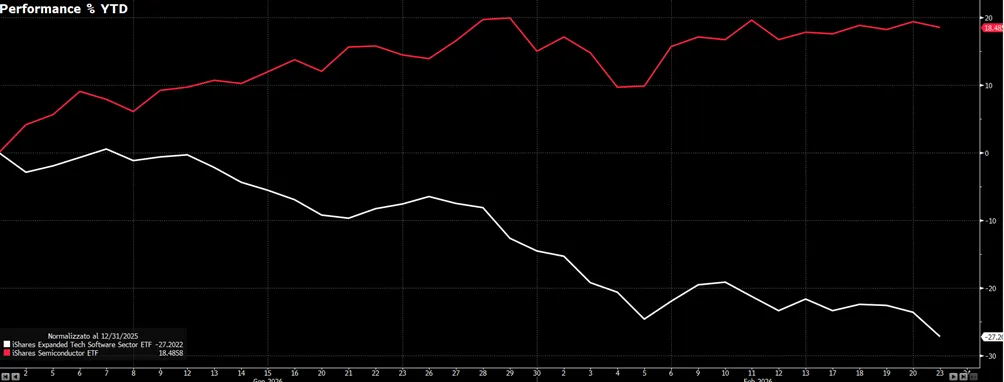

Il confronto con il settore dei semiconduttori è netto. L’89% dei titoli chip quota sopra la media mobile a 200 giorni, contro lo zero per cento dei titoli software fino alla scorsa settimana. L’iShares Semiconductor ETF (linea rossa) guadagna il 18% da inizio anno, sostenuto dalle aspettative che la domanda di infrastrutture AI continui a favorire i produttori di hardware.

Le big tech hanno già impegnato centinaia di miliardi di dollari per espandere la capacità necessaria a supportare l’intelligenza artificiale, uno scenario che avvantaggia società come Nvidia.

La prova dei ricavi AI

Più incerto è il quadro per il software applicativo. Le aziende devono dimostrare di monetizzare realmente le proprie iniziative legate all’AI per riconquistare la fiducia del mercato.

Per Salesforce, l’attenzione è rivolta ad Agentforce, la piattaforma di agenti AI. Nell’ultimo trimestre il business ha registrato 540 milioni di dollari di ricavi ricorrenti annuali, in crescita del 330% su base annua. Brent Thill di Jefferies definisce Salesforce la società meglio posizionata tra i vendor applicativi per capitalizzare sugli agenti AI, indicando che un successo in quest’area potrebbe tradursi in un’accelerazione complessiva della crescita.

L’analista assegna al titolo un rating Buy con target price a 250 dollari, mentre il target price medio tra i 64 analisti censiti da Bloomberg è pari a 309,19 dollari per azione, con un potenziale al rialzo del 73,5% circa rispetto alle quotazioni attuali.

Lo stesso Thill ha però ridotto il giudizio su Workday, Docusign, Monday.com e Freshworks da Buy a Hold, citando i rischi competitivi legati all’AI e la necessità di verificare la capacità di queste aziende di mantenere traiettorie di crescita solide in un contesto più sfidante.

Secondo Belton di Gabelli, le società con controllo dei dati, proprietà intellettuale distintiva, competenze verticali e forte integrazione nei flussi di lavoro sono relativamente meglio posizionate. Anche le aziende con una base clienti fedele e una proposta di valore chiara possono trovare spazio, sviluppando o distribuendo prodotti accanto ai modelli di base dell’AI.

Valutazioni ai minimi storici

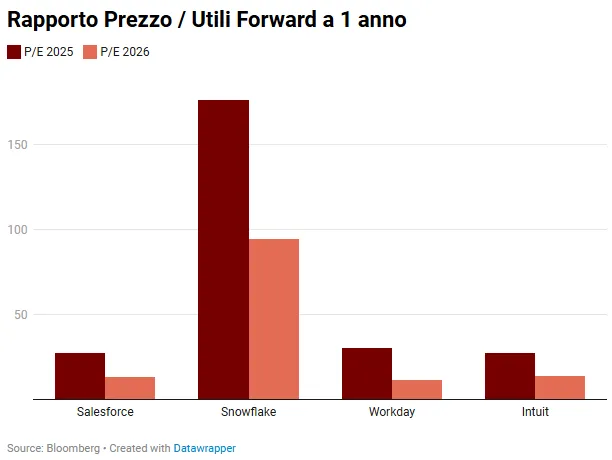

Il repricing è stato profondo. Salesforce tratta a 13,2 volte gli utili attesi nei prossimi 12 mesi, contro le 27,4 volte di un anno fa. Snowflake quota a 94,5 volte, in calo dalle 176,5 volte precedenti. Workday scambia a 11,7 volte gli utili forward rispetto alle 30 volte di un anno fa, mentre Intuit è a 14,1 volte contro le 27,1 volte precedenti.

Adam Turnquist, chief technical strategist di LPL Financial, osserva che la drastica revisione delle valutazioni ha riportato il settore su livelli storicamente bassi. Pur riconoscendo che multipli compressi possono segnalare problemi strutturali, ritiene che la correzione possa essere stata eccessiva rispetto alla solidità fondamentale ancora visibile nel panorama software.

La settimana degli utili dirà se il mercato ha punito oltre misura il comparto o se la rivoluzione dell’intelligenza artificiale sta davvero riscrivendo le regole del gioco.

di Gino Ercole Zincone

di Gino Ercole Zincone