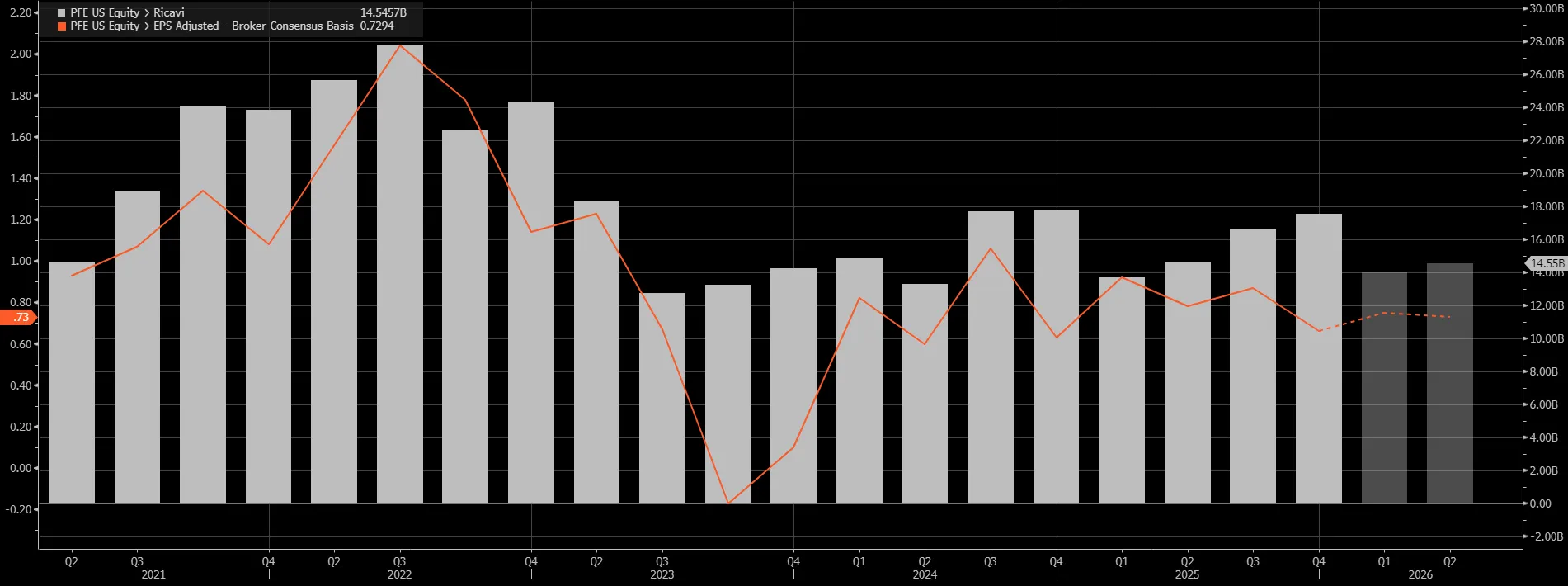

Conti trimestrali sopra le attese

Pfizer chiude il quarto trimestre con risultati superiori alle stime, ma la reazione del mercato resta negativa. L’utile adjusted (linea arancione) si è attestato a 66 centesimi per azione, ben oltre i 57 centesimi attesi dagli analisti, mentre i ricavi (barre grigie) hanno raggiunto 17,6 miliardi di dollari, superando le previsioni di 16,8 miliardi. Su base operativa, tuttavia, il fatturato segna un calo del 3%, riflettendo il progressivo ridimensionamento del business legato al Covid.

A pesare sull’andamento del titolo è soprattutto la conferma della guidance per il 2026, già comunicata a dicembre. Pfizer prevede ricavi compresi tra 59,5 e 62,5 miliardi di dollari e utili adjusted tra 2,80 e 3 dollari per azione, valori inferiori alle attese del consenso e senza alcuna indicazione di buyback nel prossimo esercizio.

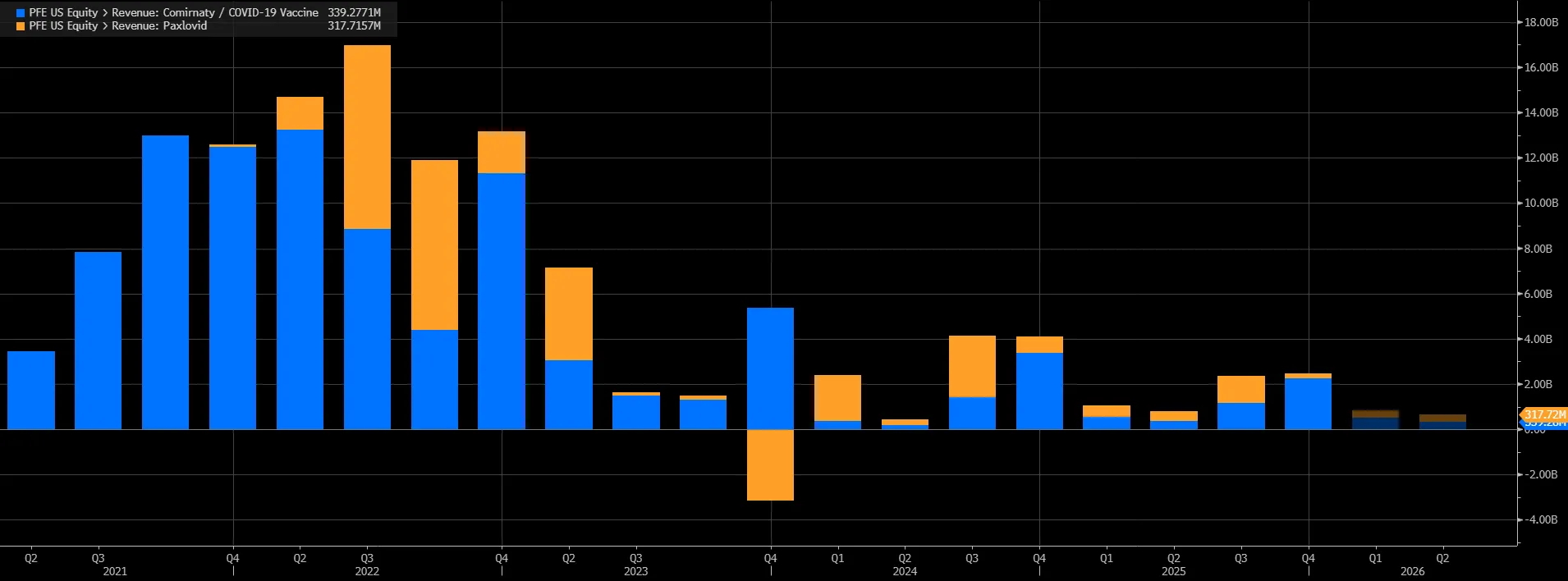

Il peso crescente del post-Covid

Il ridimensionamento dei prodotti Covid continua a condizionare i numeri. Nel trimestre, le vendite del vaccino Comirnaty (barre blu) sono scese del 35% (2,3 miliardi di dollari di ricavi contro i 3,4 miliardi dell’ultimo trimestre del 2024), mentre Paxlovid (barre arancioni) ha registrato un crollo del 70% fermandosi a 218 milioni di dollari di ricavi.

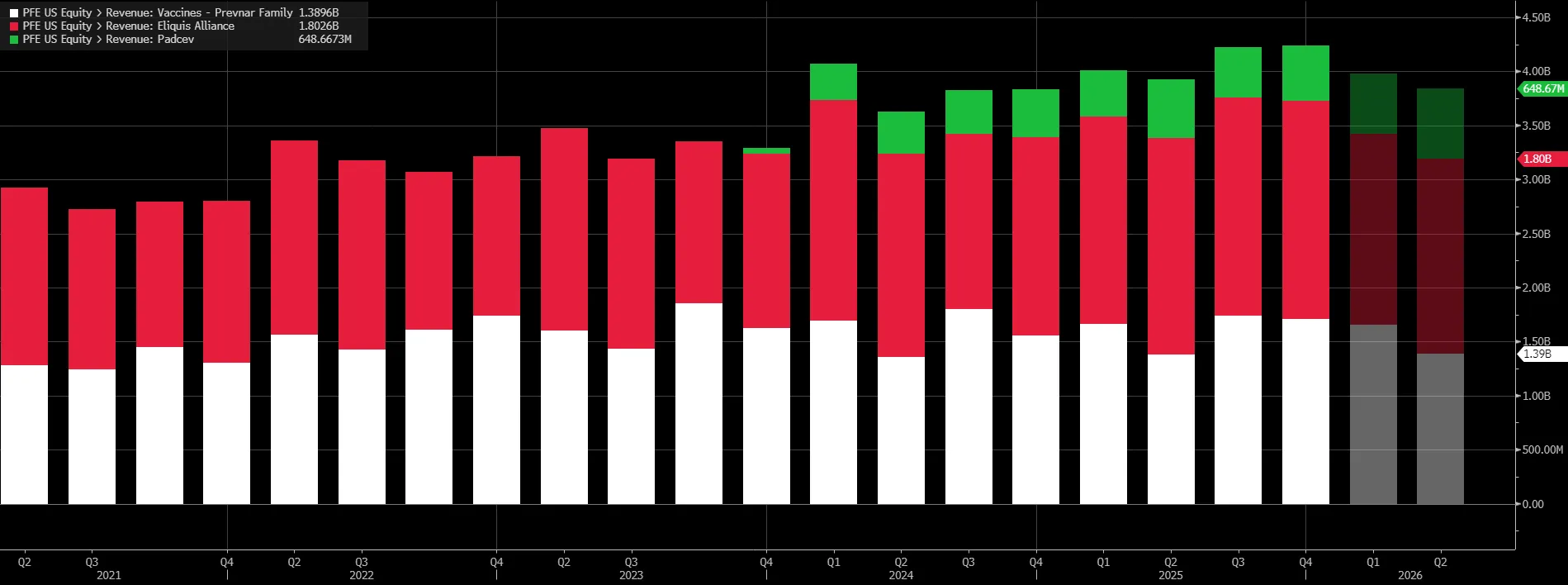

Al netto dei prodotti Covid, i ricavi sono cresciuti del 9% su base operativa, segnale che il portafoglio core sta gradualmente prendendo il testimone. In evidenza Prevnar (barre bianche) ed Eliquis (barre rosse), entrambi in crescita dell’8%, mentre Padcev (barre verdi) ha messo a segno un aumento del 15% delle vendite globali, consolidando la sua posizione nel trattamento del tumore avanzato della vescica.

Obesità, dati incoraggianti ma non decisivi

Grande attenzione da parte degli investitori era rivolta ai nuovi dati sul farmaco per l’obesità acquisito con Metsera, considerato uno dei pilastri della strategia futura di Pfizer. I risultati preliminari mostrano una riduzione del peso corporeo del 12,3% rispetto al placebo a 28 settimane, centrando l’endpoint primario dello studio.

Il dato, però, non è bastato a dissipare i dubbi sul potenziale commerciale del prodotto in un mercato già dominato da Eli Lilly e Novo Nordisk. Gli analisti sottolineano che il livello di perdita di peso, pur significativo, non rappresenta ancora un chiaro vantaggio competitivo rispetto alle terapie già disponibili.

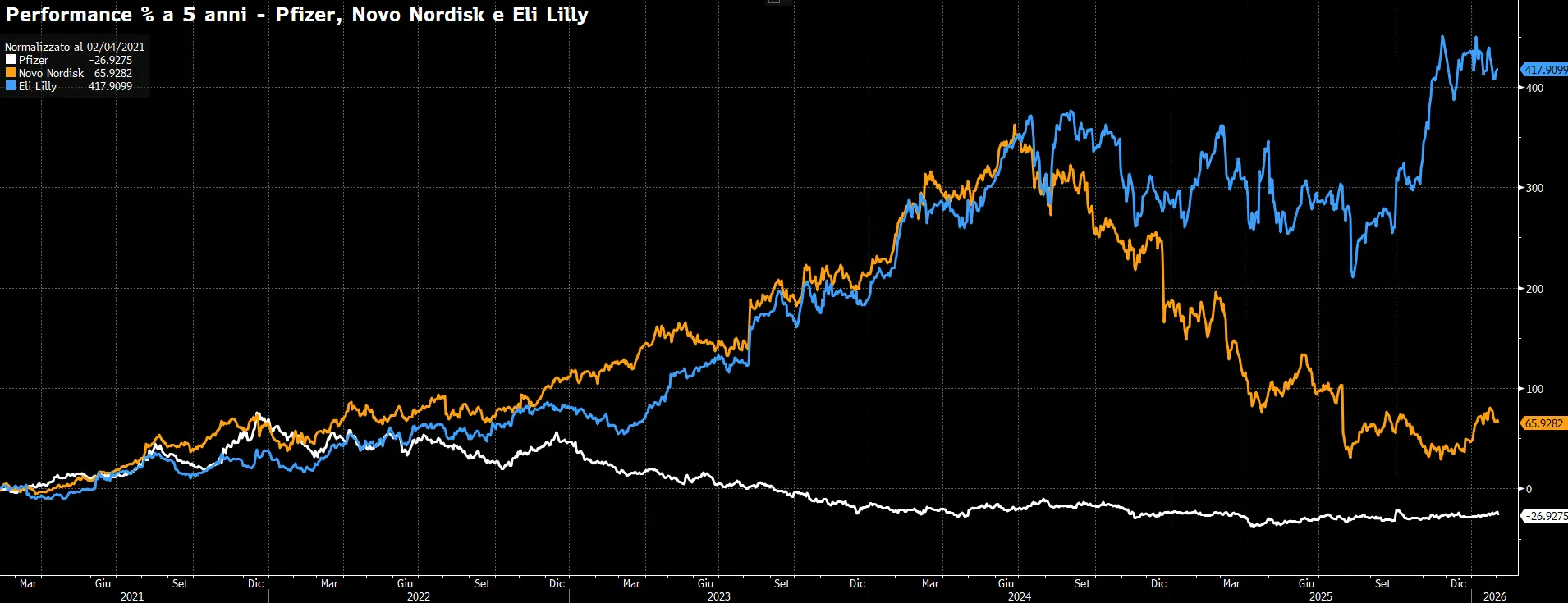

Pfizer (linea bianca) rimane molto indietro rispetto ai competitor in termini di performance, con un -27% circa negli ultimi 5 anni, contro il +65% circa di Novo Nordisk (linea arancione) e il +417% di Eli Lilly (linea blu).

Resta comunque un elemento distintivo la possibilità di una somministrazione mensile, che potrebbe migliorare l’aderenza dei pazienti e differenziare l’offerta, a patto che i dati futuri confermino efficacia e tollerabilità su periodi più lunghi.

Investimenti e pipeline sotto osservazione

Pfizer cerca di rassicurare il mercato puntando sulla pipeline. Il gruppo prevede 20 avvii di studi clinici chiave nel 2026, con un focus su oncologia, vaccini e malattie rare. Tuttavia, gli investitori restano cauti, anche alla luce dello stop allo sviluppo della pillola orale GLP-1 Danuglipron, interrotto dopo problemi di sicurezza.

Secondo diversi analisti, la società dovrà dimostrare di poter sostituire in modo strutturale i ricavi persi con il Covid, senza affidarsi esclusivamente a singoli asset ad alto rischio competitivo. Le valutazioni restano positive, con 14 giudizi “Buy”, 15 “Hold” e 1 “Sell” e un target price medio a 12 mesi a 29,01 dollari per azione, circa un 13,8% al di sopra dei valori attuali.

Borsa e sentiment degli investitori

Nonostante il superamento delle attese trimestrali, il titolo Pfizer ha perso oltre il 5% nelle contrattazioni premarket, segnalando che per Wall Street i numeri del passato contano meno della visibilità sul futuro. Il mercato continua a chiedere una crescita più convincente e una strategia chiara per competere nei segmenti a più alto potenziale, a partire dall’obesità.

In assenza di una guidance più ambiziosa e di dati clinici nettamente differenzianti, il rischio è che Pfizer resti intrappolata in una fase di transizione più lunga del previsto, con utili solidi ma un profilo di crescita ancora poco convincente agli occhi degli investitori.

di Gino Ercole Zincone

di Gino Ercole Zincone