Pensione anticipata, ma il conto degli anni non torna

A pochi giorni dall’approvazione della nuova Legge di Bilancio, che introduce novità come l’adesione automatica ai fondi pensione per i neoassunti e l’innalzamento del limite di deducibilità dei contributi alla previdenza complementare, il sondaggio di Moneyfarm mostra un orientamento netto verso l’uscita anticipata. Nel testo diffuso da Moneyfarm emerge che la maggior parte degli intervistati vorrebbe andare in pensione tra 61 anni (26%) e 65 anni (32%), mentre solo il 12% considera adeguato l’attuale requisito di vecchiaia a 67 anni.

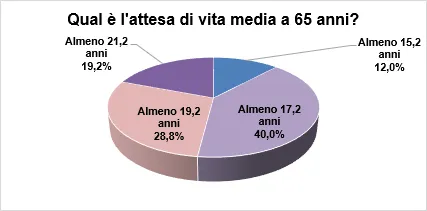

La stessa ricerca evidenzia una domanda di flessibilità “a due vie”. Moneyfarm segnala che il 31% preferirebbe lavorare più a lungo per ottenere un assegno più alto, mentre il 27% accetterebbe un importo più basso in cambio di un ritiro anticipato. Il nodo è che questa flessibilità, nella percezione di molti, non è accompagnata da una lettura realistica dei numeri: secondo Moneyfarm, solo il 19% indica correttamente in 21,2 anni l’attesa di vita media a 65 anni, mentre la maggioranza pensa a una durata più breve, 17 anni (40%) o 19 anni (29%). È qui che la distanza tra aspirazioni e realtà diventa più concreta: la pensione non è una parentesi breve, ma un orizzonte lungo che può mettere sotto stress risorse e scelte di vita.

Flessibilità nel contributivo: più libertà, ma a caro prezzo

Nel quadro delineato dalla ricerca, la dinamica chiave è quella del sistema contributivo. Come spiega nel testo Andrea Rocchetti, Global Head of Investment Advisory, la flessibilità “ha un prezzo”: uscire prima significa versare meno contributi e quindi ottenere un assegno più basso, con un ulteriore effetto legato alla maggiore longevità, che distribuisce i contributi su un arco temporale sempre più ampio. Rocchetti, citato da Moneyfarm, insiste su un punto: chi sogna l’addio anticipato deve capire che la sostenibilità passa dalla consapevolezza, perché solo così le scelte diventano realmente compatibili con il proprio futuro economico.

Il messaggio, nella sostanza, è che la richiesta di libertà non è in discussione, ma deve poggiare su un dato difficile da aggirare: anticipare l’uscita comprime l’assegno e allunga il periodo in cui quell’assegno dovrà funzionare da “stipendio”.

Quanto deve valere una pensione “dignitosa”

La ricerca mette in evidenza anche lo scollamento tra aspettative e meccanismi del welfare. Moneyfarm riporta che quasi la metà del campione, 47%, ritiene che una pensione minima dignitosa debba partire da 1.000 euro netti al mese, mentre oltre un terzo indica come soglia adeguata 1.500 euro. Nel documento si sottolinea che la richiesta è comprensibile alla luce del costo della vita, cresciuto del 19% negli ultimi cinque anni, ma spesso non considera la logica del contributivo: le pensioni sono commisurate ai contributi effettivamente versati e un minimo garantito non è previsto per chi ha iniziato a lavorare dal 1996, come viene ricordato nel testo Moneyfarm.

È un passaggio che sposta il focus dalle cifre desiderate alla struttura del sistema: l’aspettativa di un “minimo” universale non coincide con le regole che governano una parte crescente dei lavoratori.

Previdenza complementare: potenziarla, per molti anche renderla obbligatoria

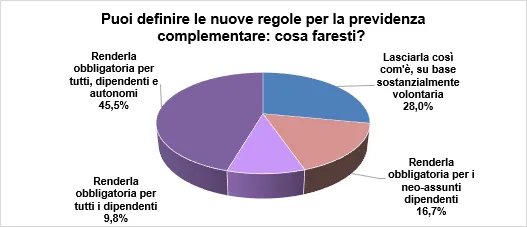

Nel sondaggio, la risposta più frequente a questa frizione tra desideri e realtà è la previdenza complementare. Moneyfarm rileva che la maggioranza degli intervistati ritiene che la previdenza integrativa debba essere potenziata e resa obbligatoria: per il 45,5% dovrebbe valere per chiunque, mentre il 10% la vorrebbe obbligatoria per tutti i dipendenti e il 17% almeno per i neoassunti. Solo il 28% manterrebbe la libertà di scelta, fatta eccezione per l’obbligo di adesione che già oggi scatta per chi non si esprime sulla destinazione del TFR al momento dell’assunzione, come ricorda la stessa Moneyfarm.

Dentro questo capitolo, il TFR diventa la leva più citata: nel testo si sottolinea che è uno strumento utile e “poco sfruttato”, perché non pesa direttamente sulle tasche dei lavoratori e può rafforzare l’assegno futuro. Moneyfarm indica che solo il 24% del TFR generato dalle aziende italiane negli ultimi diciotto anni è stato conferito alla previdenza complementare. Nel confronto di performance citato nel documento, i PIP azionari negli ultimi dieci anni e nove mesi avrebbero reso 4,8% al netto dei costi, contro 2,4% del TFR lasciato in azienda. La differenza fiscale completa il quadro: per il TFR versato nei fondi pensione viene richiamata un’aliquota agevolata tra 9% e 15%, mentre per il TFR lasciato in azienda la tassazione va dal 23% al 43%, come riportato da Moneyfarm.

Incentivi e “motore” del cambiamento: lo Stato al centro

Tra le misure che potrebbero favorire il conferimento del TFR, il sondaggio evidenzia una richiesta specifica: più flessibilità d’uso. Moneyfarm riporta che il 45% del campione considera utile la possibilità di richiedere il riscatto del 100% in caso di necessità. Un’altra opzione, segnalata nel testo, riguarda i lavoratori di aziende con oltre 50 dipendenti: consentire il trasferimento alla previdenza complementare anche del TFR maturato in passato e versato al Fondo di Tesoreria dell’INPS, soluzione indicata dal 29% degli intervistati.

Sul tema della responsabilità, il sondaggio attribuisce un ruolo centrale alle istituzioni. Moneyfarm indica che il 43% vede nello Stato il principale motore delle iniziative per migliorare il futuro pensionistico e aumentare la partecipazione alla previdenza complementare. Allo stesso tempo, circa un terzo, 30%, riconosce che una parte del problema nasce dalla tendenza personale a rimandare decisioni importanti, come emerge dal documento.

Infine, Andrea Rocchetti torna sul tema della distanza tra aspirazioni e regole: serve più informazione e più pianificazione, perché la pensione significa prepararsi a sostenere almeno vent’anni di vita con risorse adeguate. Nel testo di Moneyfarm, Rocchetti lega questa sfida a un impegno condiviso lungo la filiera, dallo Stato alle aziende, dagli operatori ai cittadini, perché rimandare oggi può pesare direttamente sul benessere di domani.

di Francesco Sicuro

di Francesco Sicuro