Un rally alimentato dai nervi dei mercati

La corsa dell’oro si è intensificata nelle ultime sedute, con i futures saliti oltre il 2% e scambiati sopra area 4.800 dollari.

A spingere sono stati i timori legati a nuovi dazi minacciati dagli Stati Uniti verso l’Europa nel contesto delle tensioni su Groenlandia e alle preoccupazioni sull’autonomia della Federal Reserve, riaccese dalle pressioni politiche e dall’apertura di un’indagine del Dipartimento di Giustizia sul presidente Jay Powell.

Il “debasement trade” e la questione fiducia

Una parte crescente della domanda nasce dal cosiddetto “debasement trade”, la strategia di chi compra oro per proteggersi dal rischio che valute e titoli di Stato perdano credibilità come pilastri del sistema finanziario. Il punto non è solo l’inflazione, ma la percezione che l’insieme di debito pubblico elevato, politiche espansive e scossoni istituzionali possa erodere la fiducia nel dollaro e, per estensione, negli asset denominati in dollari.

Nel racconto del Wall Street Journal, questo tema è tornato centrale con l’escalation di eventi che aumentano l’incertezza: dalle minacce tariffarie alle frizioni geopolitiche, fino alle tensioni sulla governance della banca centrale. In questa cornice, l’oro viene letto come bene di fiducia: quando la fiducia “si piega”, sale; se dovesse “rompersi”, il movimento potrebbe diventare più persistente, osservano alcuni strategist.

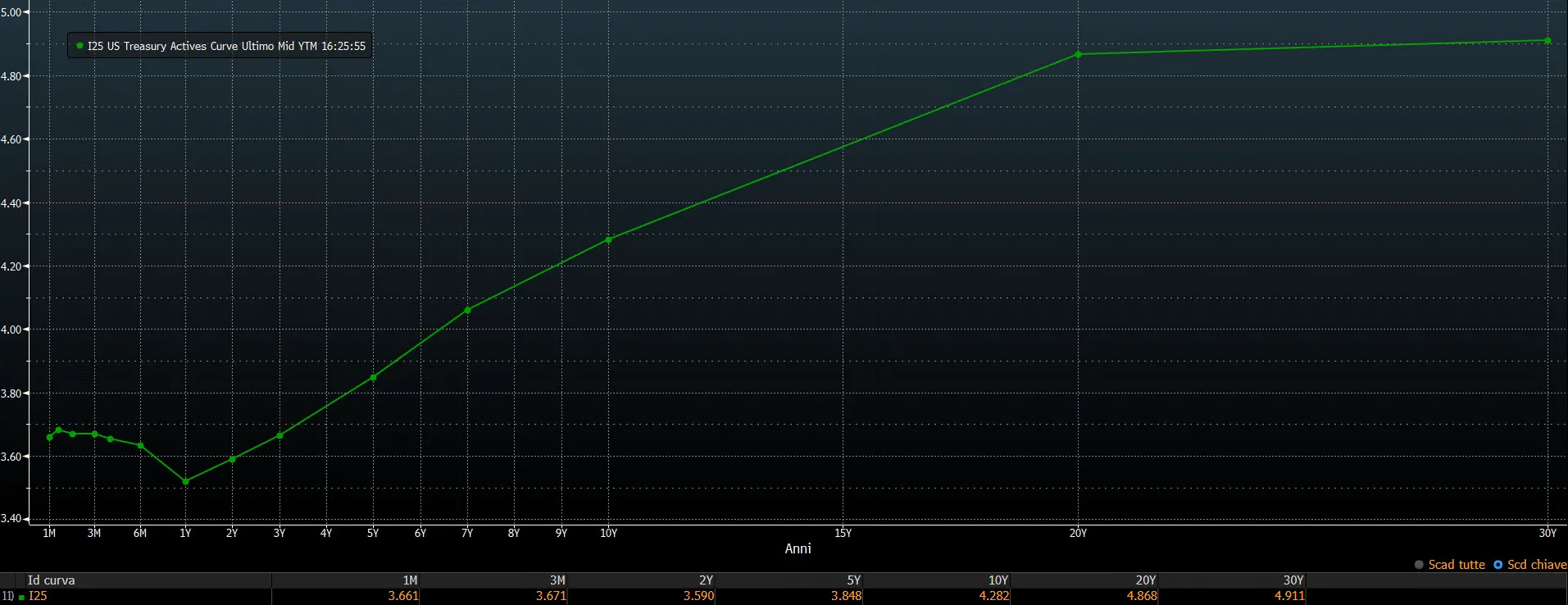

Tassi più bassi e “costo opportunità” che crolla

Il secondo motore è più tradizionale: tassi di interesse in calo. Tagli dei tassi e rendimenti più bassi su Treasury e strumenti monetari riducono il costo opportunità di detenere oro, che non offre cedole ma diventa più competitivo quando la remunerazione degli asset “risk-free” scende.

In parallelo, resta enorme la massa di liquidità parcheggiata nei money market. Il WSJ sottolinea che anche un piccolo spostamento di quei flussi verso l’oro potrebbe produrre un impatto significativo sui prezzi, proprio perché il mercato del metallo è relativamente meno “profondo” rispetto alle grandi asset class obbligazionarie.

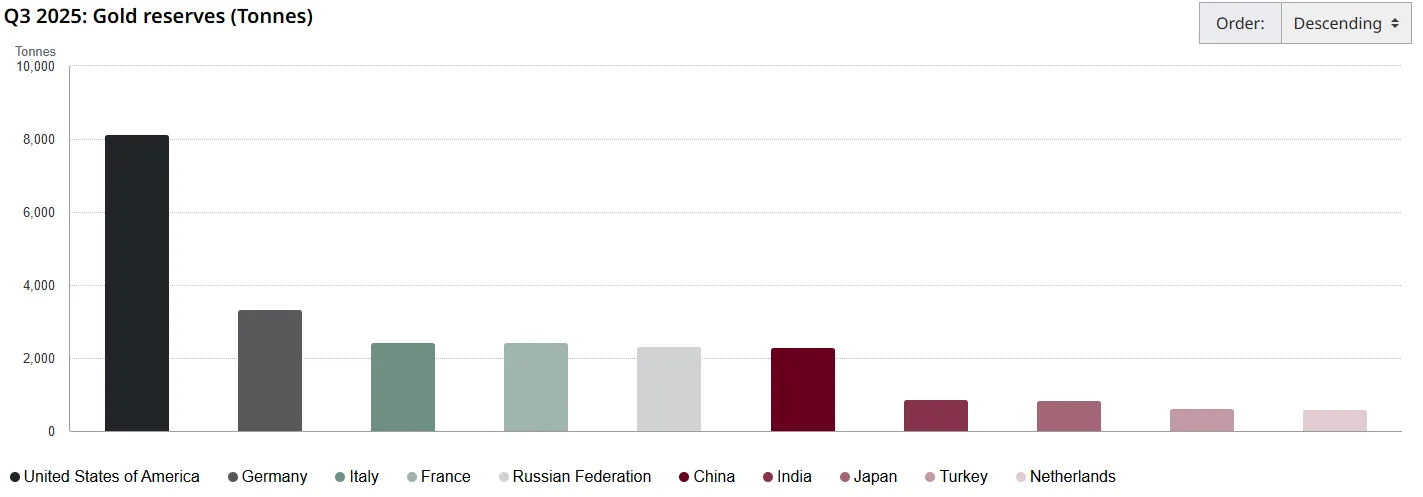

Banche centrali: compratori strutturali, poco sensibili al prezzo

Un terzo elemento è l’attivismo delle banche centrali, diventate da anni compratori netti. Dopo la crisi finanziaria hanno rivalutato i rischi di concentrare le riserve su attività legate al dollaro e, con l’ondata di sanzioni occidentali alla Russia nel 2022, molti Paesi hanno accelerato la diversificazione verso l’oro, percepito come asset “fuori portata” rispetto a blocchi e restrizioni.

L’oro emerge come strumento di stabilità anche per istituzioni che vogliono rafforzare la credibilità delle proprie valute: la logica è mettere in riserva un’attività senza rischio emittente, in alternativa a debito sovrano estero.

Azioni care e rotazione lontano dalle megacap tech

L’oro beneficia anche di un contesto azionario che molti investitori giudicano tirato. Le valutazioni elevate, in particolare sulle big tech, stanno alimentando una rotazione verso asset percepiti come più difensivi o decorrelati.

Il WSJ richiama il ruolo dei grandi titoli tecnologici nel muovere gli indici e la crescente ricerca di alternative: quando la concentrazione diventa un rischio, l’oro torna a essere copertura di portafoglio.

L’effetto momentum: quando l’oro “prende ritmo”

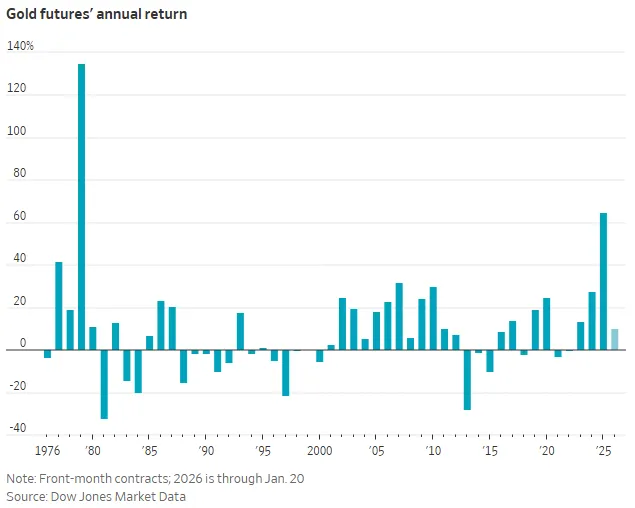

Infine, c’è il fattore tecnico e comportamentale: momentum. Le grandi accelerazioni attirano nuovi compratori e, storicamente, i rally dell’oro tendono a durare più di quanto gli scettici si aspettino.

Secondo dati citati dal WSJ, in diversi casi in cui l’oro ha guadagnato oltre il 20% in un anno, l’anno successivo ha spesso continuato a salire. È un elemento che non spiega l’origine della corsa, ma contribuisce a mantenerla viva: più l’oro sale, più diventa “tema” di mercato.

di Gino Ercole Zincone

di Gino Ercole Zincone