L’ondata di debito alimentata dall’intelligenza artificiale

Il mercato azionario statunitense è dominato dalle società coinvolte nell’intelligenza artificiale; il peso delle Magnifiche 7 (tutte legate in qualche modo al tema dell’intelligenza artificiale) è aumentato costantemente negli ultimi anni fino ad arrivare al 31% circa.

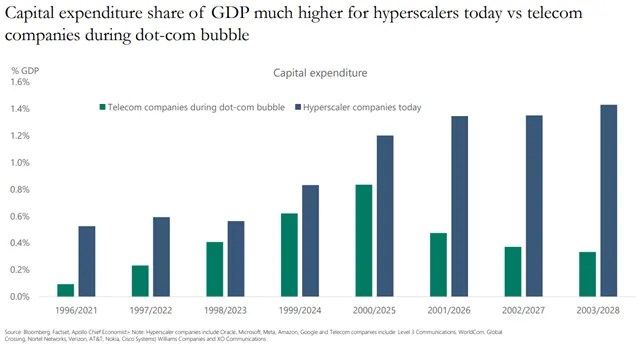

Anche le spese in conto capitale delle aziende più attive nel campo AI (le cosiddette hyperscalers) risultano estremamente elevate se rapportate al PIL degli Stati Uniti e ben al di sopra dei livelli toccati dalle aziende coinvolte nella bolla dot-com alla fine degli anni novanta.

Molti investitori valutano quindi una maggiore esposizione ai bond, cercando un equilibrio tra rendimento e stabilità. Ma anche nel mercato del reddito fisso la presenza dell’AI è in forte espansione. Le big tech stanno affluendo nei mercati del debito per finanziare enormi progetti infrastrutturali, mentre le utility investono ingenti capitali per sostenere i consumi energetici dei data center.

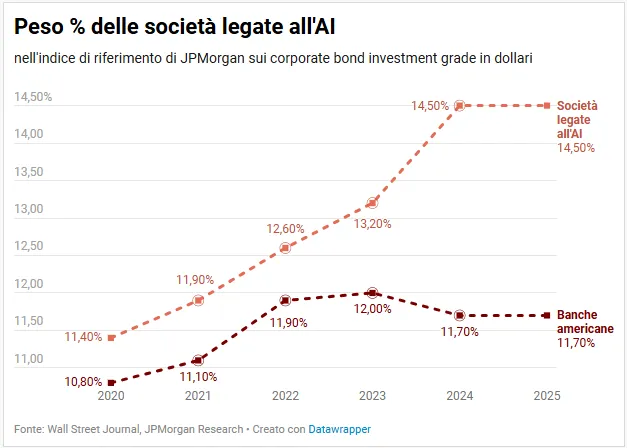

Secondo un analisi di JPMorgan, gli emittenti di bond investment grade più legati all’AI rappresentano oggi il 14,5% dell’indice di riferimento proprietario di JPMorgan, tre punti in più rispetto al 2020, e, stando alle stime degli analisti, potrebbero superare il 20% entro il 2030.

Il rischio di una concentrazione nascosta nel reddito fisso

Le azioni mostrano una concentrazione ancora più marcata, con quasi il 40% dell’S&P 500 legato ad AI, data center ed elettrificazione. Ma i bond, pur garantendo cedole stabili e una possibile risalita dei prezzi in fasi recessive, non sono immuni dal rischio di correlazione.

Il settore AI potrebbe generare movimenti simultanei tra azioni e obbligazioni. Non è ancora chiaro quali società riusciranno a trasformare gli investimenti in ritorni sostenibili. Chi non ci riuscirà potrebbe subire downgrade del merito creditizio, con conseguente calo dei prezzi dei bond. Le fasi speculative del passato lo dimostrano: nella stagione dello shale oil e nella bolla dot-com, l’emissione di debito crebbe rispettivamente del 51% e del 312% in tre anni, con una conseguenza discesa dei prezzi data dalla richiesta di rendimenti più elevati da parte dagli investitori per assumersi rischi crescenti.

Spread più ampi e primi segnali di stress nel credito AI

Alcuni campanelli d’allarme sono già visibili. Gli spread dei bond dei grandi hyperscaler si sono ampliati di 30 punti base nell’ultimo anno rispetto alla media precedente, segnale di un crescente premio richiesto dagli investitori per detenere debito legato all’AI. Analisti di Barclays ritengono possibile una fase ulteriore di sottoperformance, anche perché gli strumenti investment grade sono tra i più liquidi e quindi tra i primi a essere venduti nei momenti di tensione.

Ben Inker di GMO riassume il tema con chiarezza, osservando che maggiore è l’esposizione alle azioni AI, maggiore deve essere la prudenza nel selezionare debito corporate dello stesso universo.

L’AI ridisegna anche la gestione del rischio

L’intelligenza artificiale sta trasformando i modelli di business e le catene produttive, ma sta anche cambiando il modo in cui gli investitori si rapportano a rischio e diversificazione. La crescente quota di debito legato all’AI indica che, in caso di correzione severa o di rallentamento degli investimenti, la protezione offerta dal reddito fisso potrebbe essere molto più limitata rispetto al passato.

In un mercato dove il tema dominante è sempre lo stesso, anche la diversificazione va ripensata. È un avvertimento che il mercato del credito sta già iniziando a lanciare.

di Gino Ercole Zincone

di Gino Ercole Zincone