Tagli Fed e curva dei Treasury: aspettative forse troppo aggressive

Il punto di partenza dell’analisi è la traiettoria della politica monetaria statunitense. Secondo Gene Tannuzzo, Global Head of Fixed Income, ed Ed Al-Hussainy, Portfolio Manager di Columbia Threadneedle Investments, la Federal Reserve sta riducendo i tassi in modo proattivo, con l’obiettivo di prevenire rischi macroeconomici, piuttosto che reagire a una recessione già in atto. I mercati scontano attualmente tagli per 75-100 punti base nel 2025 e ulteriori 75 punti base nel 2026, uno scenario che implicherebbe un ciclo di allentamento particolarmente aggressivo al di fuori di una recessione.

Perché un simile percorso si realizzi, spiegano Tannuzzo e Al-Hussainy di Columbia Threadneedle Investments, sarebbero necessarie evidenze più marcate di deterioramento del mercato del lavoro e una Fed disposta a trascurare diversi fattori potenzialmente inflazionistici, tra cui gli effetti dei dazi, l’accelerazione della spesa in conto capitale del settore privato, l’allentamento delle condizioni finanziarie e l’impatto fiscale positivo del One Big Beautiful Bill Act. Questo insieme di condizioni appare poco probabile, suggerendo che la parte iniziale della curva dei Treasury potrebbe non essere correttamente prezzata, aprendo opportunità per gli investitori obbligazionari.

A differenza dei cicli passati, in cui i tagli dei tassi tendevano a rendere più ripida la curva, l’attuale fase potrebbe tradursi in una curva stabile o leggermente più piatta. In questo contesto, la duration torna ad assumere un ruolo centrale, non solo come fonte di rendimento ma anche come strumento di protezione rispetto a eventuali correzioni dei mercati azionari.

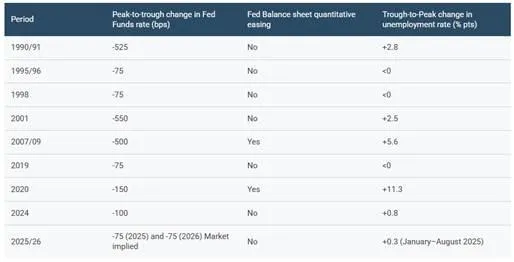

La figura sottostante mostra i cicli di allentamento monetario della Fed dal 1990.

Fonte: Bloomberg LP e Columbia Threadneedle Investments. Dati al 31 ottobre 2025.

Duration, rendimento e diversificazione nel nuovo equilibrio dei tassi

Nel quadro delineato dalla Columbia Threadneedle Investments, la gestione della duration diventa uno degli elementi chiave per il 2026. Con tassi in calo, bloccare rendimenti ancora elevati consente di migliorare il profilo rischio-rendimento dei portafogli obbligazionari, soprattutto se confrontato con la liquidità. Allo stesso tempo, gli investitori possono sfruttare livelli iniziali di rendimento interessanti senza dover assumere una posizione direzionale troppo marcata sull’evoluzione dell’economia.

La diversificazione resta un altro pilastro fondamentale. In un contesto in cui l’inflazione appare relativamente contenuta, il reddito fisso di alta qualità continua a offrire un cuscinetto importante all’interno dei portafogli multi-asset. Tannuzzo e Al-Hussainy sottolineano come questa combinazione di duration, rendimento e diversificazione rappresenti una risposta efficace a un ciclo caratterizzato da maggiore incertezza sul fronte macro e occupazionale.

Il contesto di riferimento è quello di una tensione crescente tra indebolimento del mercato del lavoro e crescita economica ancora in corso, una dinamica destinata a definire l’andamento del mercato obbligazionario nel 2026. È su questo equilibrio instabile che si innestano le scelte di allocazione più rilevanti.

Scenari macro e aree di valore nel reddito fisso

Secondo l’analisi della Columbia Threadneedle Investments, è possibile delineare tre scenari principali. In uno scenario di continuità, con offerta di lavoro in calo, disoccupazione sotto il 4,5% e crescita intorno all’1%, risulta preferibile una duration multisettoriale accompagnata da un’elevata selettività nel credito. In uno scenario recessivo, caratterizzato da un rallentamento della domanda e da un aumento ritardato della disoccupazione, la scelta si sposterebbe verso obbligazioni investment grade con duration più lunga. In caso di ripresa, favorita da una riduzione dell’incertezza commerciale, da una nuova fase di investimenti in conto capitale e da stimoli fiscali in un contesto monetario accomodante, diventerebbero più interessanti le obbligazioni a breve termine.

Nello scenario di base delineato da Tannuzzo e Al-Hussainy, con Treasury decennali intorno al 4% e rendimenti del credito investment grade prossimi al 5%, il mercato obbligazionario offre valore, soprattutto con un’inflazione intorno al 3%. In questo contesto, gli investitori dovrebbero privilegiare i segmenti che offrono più rendimento per unità di duration.

Tra le aree più attrattive rientra il comparto dei prestiti al consumo, che beneficia di bilanci familiari solidi e di strutture garantite da attivi, offrendo una diversificazione rispetto al credito corporate tradizionale. Le obbligazioni corporate investment grade, pur sostenute da fondamentali robusti, appaiono meno interessanti sul piano delle valutazioni, anche se restano un asset chiave per gli investitori istituzionali impegnati nell’allineamento delle passività. Più interessanti risultano i titoli garantiti da ipoteche emessi da agenzie, che offrono qualità investment grade a valutazioni relativamente più favorevoli.

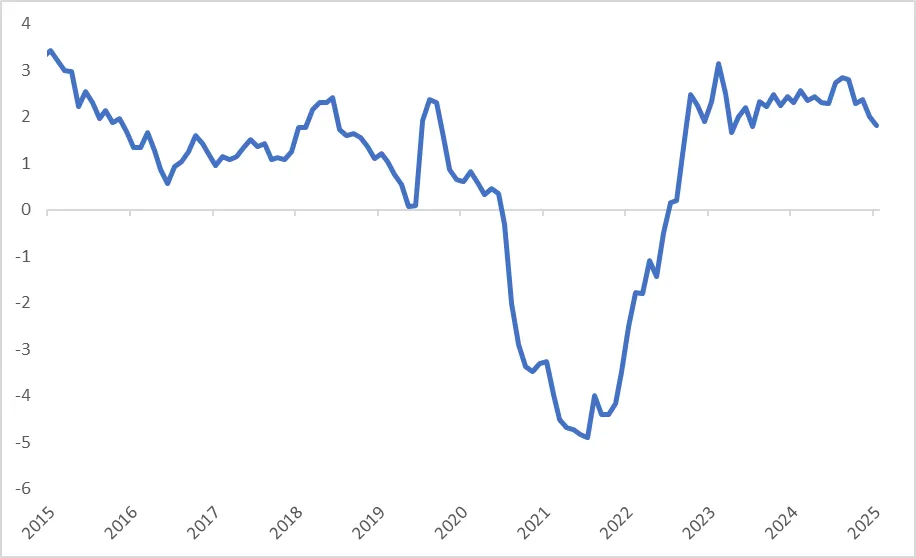

Il grafico qui sotto mostra il rendimento delle obbligazioni societarie Bloomberg al netto dell’inflazione CPI su base annua (%).

Fonte: Bloomberg LP. Dati al 30 ottobre 2025. Il rendimento societario è rappresentato dall'indice Bloomberg Corporate Yield-to-worst, che traccia lo YTW del mercato obbligazionario societario investment grade statunitense.

AI, mercati globali e gestione dei rischi emergenti

Un ulteriore fattore di trasformazione riguarda l’impatto dell’intelligenza artificiale sul mercato del credito. La rapida espansione delle infrastrutture legate all’AI sta creando nuove esigenze di finanziamento e strutture innovative, ampliando le opportunità per gli investitori obbligazionari. Le occasioni non si limitano al mercato statunitense. Secondo la Columbia Threadneedle Investments, le obbligazioni internazionali tornano attrattive, con una crescita al di fuori degli Stati Uniti che appare più interessante e curve dei rendimenti più ripide in mercati come Giappone, Francia e Australia. Anche il debito dei mercati emergenti presenta sacche di valore, mentre i prestiti a leva si sono evoluti in uno strumento più flessibile, capace di adattarsi alle diverse fasi del ciclo e di ampliare l’universo high yield, pur richiedendo un approccio prudente.

Accanto alle opportunità, si accumulano però alcuni rischi al ribasso. Tannuzzo e Al-Hussainy richiamano l’attenzione sulla crescente dispersione del credito, con differenze sempre più marcate tra settori ed emittenti, e sul potenziale impatto ritardato dei dazi tariffari, che potrebbero colpire consumatori e scorte nel 2026. A questo si aggiunge una probabile volatilità degli spread man mano che il ciclo matura. In questo contesto, la ricerca fondamentale sul credito diventa essenziale per distinguere tra rumore di fondo e rischi reali, legati soprattutto all’andamento del mercato del lavoro, ai consumi e alle politiche commerciali.

L’incertezza politica e geopolitica resta un catalizzatore importante, ma secondo Columbia Threadneedle Investments il suo impatto sulla performance effettiva dei mercati obbligazionari tende a essere più limitato di quanto suggerisca il dibattito pubblico. La domanda di obbligazioni negli Stati Uniti continua infatti a essere solida, sostenendo un mercato che, pur attraversando fasi di volatilità, mantiene un potenziale di rendimento interessante per chi riesce a combinare duration, qualità del credito e diversificazione in modo disciplinato.

di Francesco Sicuro

di Francesco Sicuro