Petrolio, incertezza e nuovi rischi di scenario

La guerra in Iran è entrata nella sua terza settimana e, come osserva in una nota James Bilson, Fixed Income Strategist di Schroders, gli esiti possibili restano molteplici, rendendo difficile avere visibilità sulle prospettive economiche e finanziarie. Secondo Bilson, il punto centrale è il livello del petrolio: un contesto con greggio sopra i 120 dollari al barile genererebbe effetti molto diversi rispetto a uno scenario sotto i 90 dollari.

In questo quadro, sottolinea Bilson, l’approccio più efficace è riconoscere con realismo ciò che non è prevedibile, concentrandosi su asset e aree dove la visibilità resta maggiore. Lo shock sull’offerta energetica ha portato a rivedere la distribuzione degli scenari, con un aumento dei cosiddetti rischi di coda, sia in senso negativo sia positivo, a scapito dello scenario centrale più equilibrato.

Bilson evidenzia come lo scenario di “eccessivo surriscaldamento” sia aumentato a causa dell’impatto inflazionistico del petrolio, pur restando inferiore rispetto a quanto attualmente prezzato dai mercati.

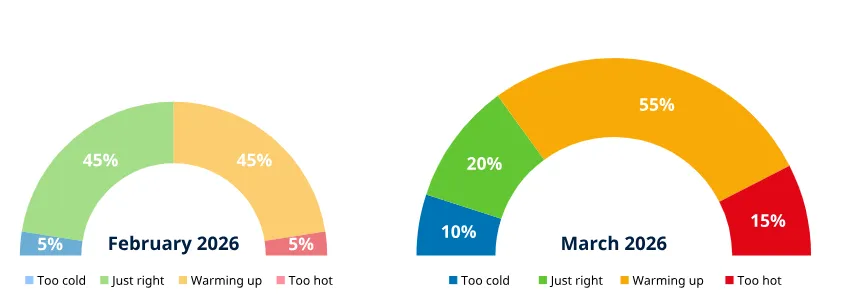

Probabilità degli scenari: aumento dei rischi di coda

Fonte: Schroders, marzo 2026. Lo scenario “troppo freddo” vedrebbe la Federal Reserve tagliare i tassi più di 4 volte nel 2026, mentre quello “al punto giusto” prevederebbe 2-3 tagli e quello “in surriscaldamento” solo un taglio o una pausa. Infine, in uno scenario “eccessivo surriscaldamento”, la Fed tornerebbe ad aumentare i tassi nel 2026, poiché l'inflazione tornerebbe a essere problematica.

Duration e durata del conflitto

Il tema della duration assume una doppia valenza. Non si tratta solo della sensibilità dei bond ai tassi, ma anche della durata stessa del conflitto. Secondo Schroders, i mercati stanno oggi prezzando la crisi come uno shock intenso ma temporaneo, destinato a rientrare con una successiva normalizzazione.

Bilson mette però in guardia: qualsiasi elemento che metta in discussione questa narrativa potrebbe generare ulteriore volatilità significativa. La stabilità delle aspettative è quindi fragile e strettamente legata all’evoluzione geopolitica.

Impatto su inflazione e crescita

Determinare con precisione l’impatto della crisi su crescita e inflazione resta impossibile, ma Schroders individua alcune soglie chiave. Secondo Bilson, un petrolio intorno agli 80 dollari comporterebbe un aumento dell’inflazione dello 0,5%, con effetti limitati sulla crescita.

A quota 100 dollari, l’impatto salirebbe verso l’1%, con una compressione più marcata dei redditi reali e della domanda. Oltre i 120 dollari, invece, il rischio di recessione diventerebbe concreto, a causa dell’erosione del potere d’acquisto.

Bilson sottolinea però che il punto di partenza attuale è più solido rispetto al 2022. Le aspettative di inflazione sono più ancorate, le catene di approvvigionamento meno fragili e la crescita salariale più equilibrata. Questo non elimina il rischio, ma rende lo shock più gestibile rispetto al passato.

Mercati obbligazionari e cambio di rotta

I mercati obbligazionari hanno già reagito con un significativo riprezzamento. Secondo Bilson, il cambiamento è evidente soprattutto fuori dagli Stati Uniti e sulle scadenze brevi, dove le aspettative sono passate rapidamente da tagli a possibili rialzi dei tassi nei prossimi dodici mesi.

Bilson evidenzia come questo cambio di narrativa rifletta l’impatto degli shock energetici sulle aspettative di inflazione e sulle decisioni delle banche centrali.

Strategie di portafoglio e opportunità

In un contesto così incerto, Schroders mantiene una posizione complessivamente neutrale sulla duration, privilegiando un approccio selettivo tra mercati. Secondo Bilson, il Canada rappresenta una delle opportunità più interessanti, con un mercato che sconta rialzi dei tassi non coerenti con un contesto di rallentamento economico e inflazione in calo.

Anche l’Australia offre spunti, pur in presenza di un’economia più solida, mentre i Treasury USA restano rilevanti per il loro ruolo in uno scenario in cui sono ancora previsti tagli dei tassi.

Schroders mantiene invece una posizione più neutrale sul Regno Unito, dove il rapporto rischio/rendimento appare meno favorevole.

Nel credito corporate, le valutazioni risultano migliorate ma non ancora sufficientemente attraenti, motivo per cui Bilson segnala un posizionamento neutrale sia su investment grade sia su high yield. Più interessante appare invece il segmento dei mortgage-backed securities statunitensi, che secondo Schroders offrono ora un miglior profilo rischio/rendimento, insieme ai tassi locali dei mercati emergenti, considerati tra le principali aree di opportunità.

di Francesco Sicuro

di Francesco Sicuro