Margini da capogiro: un vantaggio… e un problema

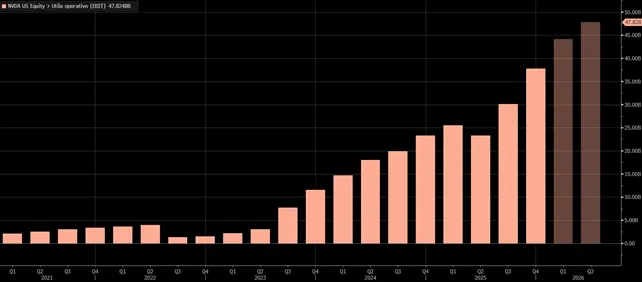

La corsa globale all’intelligenza artificiale ha creato per Nvidia un paradosso raro: guadagna così tanto da diventare vulnerabile. Nei quattro trimestri più recenti il gruppo ha generato oltre 110 miliardi di dollari di utile operativo, pari a circa 59 centesimi per ogni dollaro di ricavi. Un risultato senza eguali nel settore dei semiconduttori.

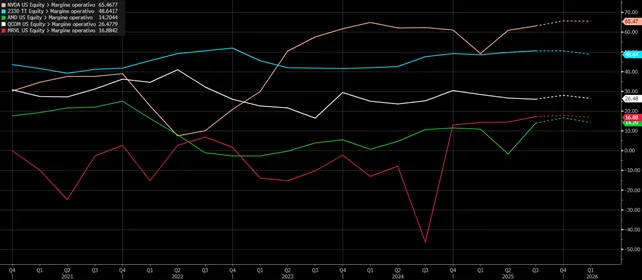

Il confronto è impietoso. TSMC, che produce fisicamente la maggior parte dei chip Nvidia, si ferma a un margine operativo di poco inferiore al 50%. La media del paniere PHLX Semiconductor Index è intorno al 25%. Né AMD, né Qualcomm, né Marvell superano le cifre raggiunte dal gruppo californiano.

Questa redditività monstre ha però un rovescio della medaglia: stimola la concorrenza. Con margini annuali al 70% e prezzi molto elevati, Nvidia offre ai rivali un chiaro incentivo a inserirsi nel mercato, anche con strategie più aggressive sul pricing.

Perché Google entra nel gioco

La novità più significativa arriva da Google, che sta valutando di commercializzare i propri chip interni TPU (Tensor Processing Unit). Finora usati per i data center del gruppo, potrebbero diventare un’alternativa sul mercato proprio mentre Meta — uno dei maggiori clienti di Nvidia — cerca nuove fonti per sostenere il progetto di “superintelligenza” annunciato da Mark Zuckerberg.

Alphabet ha inoltre una forza finanziaria immensa: 151 miliardi di dollari di operating cash flow in un anno, il valore più alto dell’intero S&P 500. Per il gruppo di Sundar Pichai la vendita di chip AI rappresenterebbe un’estensione naturale del proprio ecosistema tecnologico, sostenuta da un business pubblicitario ancora estremamente redditizio.

Google resta comunque un grande cliente Nvidia — si stima spenda circa 20 miliardi di dollari l’anno in GPU — ma l’ingresso sul mercato crea una pressione competitiva immediata.

AMD prepara la sfida più diretta

Parallelamente, AMD si sta posizionando come principale rivale diretto. I nuovi MI450, attesi per il prossimo anno, hanno già conquistato clienti di peso come OpenAI. La CEO Lisa Su ha anticipato l’arrivo di ulteriori grandi commesse.

L’aspetto più interessante è che AMD, pur registrando margini molto più contenuti, ha ampio spazio per ridurre i prezzi senza compromettere la traiettoria di crescita. L’azienda punta infatti a portare i margini operativi pro forma oltre il 35% nei prossimi 3-5 anni, contro il 22% attuale. Una strategia che rende la concorrenza a Nvidia ancora più serrata.

Un titolo a sconto… ma con rischi crescenti

Dopo aver toccato un valore di mercato di 5.000 miliardi di dollari, Nvidia ha perso circa il 12% nelle ultime settimane. Il titolo è tornato a scambiare a 26 volte gli utili attesi, uno dei multipli più bassi degli ultimi cinque anni.

A queste valutazioni potrebbe sembrare un affare, ma il dato incorpora utili futuri che potrebbero essere rivisti al ribasso se l’azienda dovesse abbassare i prezzi per difendere le quote di mercato. L’ascesa di Google, AMD e ora anche di Amazon — che ha appena presentato il chip Trainium 3 — va letta proprio in questa direzione.

Gli analisti, però, non parlano ancora di allarme. Morgan Stanley sottolinea che l’uso dei TPU da parte di Meta “non cambia in modo materiale la visione su Nvidia nel breve periodo”, pur rappresentando una sfida narrativa. La fiducia resta alta, ma il mercato osserva con attenzione un punto chiave: la capacità di Nvidia di mantenere margini lordi attorno al 70%, nonostante l’aumento dei costi per componenti chiave come la memoria.

Degli 81 analisti che coprono il titolo censiti da Bloomberg, 75 danno giudizio “Buy”, 5 “Hold” e solo 1 “Sell”, con un target price medio a 12 mesi a 255,36 dollari per azione, che esprime un rendimento potenziale rispetto al prezzo attuale del +40,7%.

La vera domanda: Nvidia riuscirà a difendere il suo pricing power?

Il primato tecnologico di Nvidia non è in discussione. Il dominio nei software CUDA e nella potenza delle GPU continua a rappresentare una barriera all’ingresso formidabile. Tuttavia, la combinazione di nuovi competitor, commesse miliardarie e prezzi sempre più elevati rende la difesa dei margini un esercizio più complesso.

L’industria dell’intelligenza artificiale sta entrando in una nuova fase: non più solo crescita esplosiva, ma anche una competizione più aperta su prezzi, performance e capacità produttiva. Per Nvidia, leader indiscussa del settore, la sfida è chiara: continuare a correre senza cedere terreno sulla redditività.

di Gino Ercole Zincone

di Gino Ercole Zincone