Meta spinge sugli investimenti e rafforza il motore pubblicitario

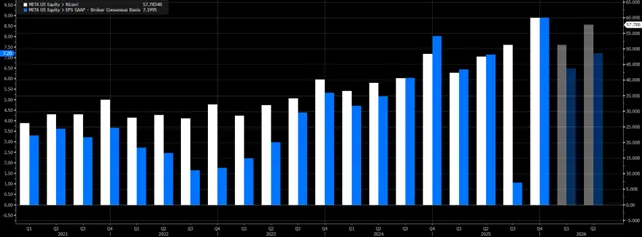

I conti del quarto trimestre mostrano una Meta in piena accelerazione operativa, sostenuta da una ripresa più rapida del previsto del business pubblicitario. I ricavi trimestrali (barre bianche) hanno raggiunto 59,9 miliardi di dollari, in crescita del 24% su base annua e oltre le attese del mercato, mentre l’utile per azione (barre blu) si è attestato a 8,88 dollari, sopra il consenso.

La crescita è stata trainata dall’aumento del numero di inserzioni visualizzate e dal miglioramento del prezzo medio degli annunci, beneficiando dell’integrazione sempre più profonda dell’AI nei sistemi di raccomandazione e targeting.

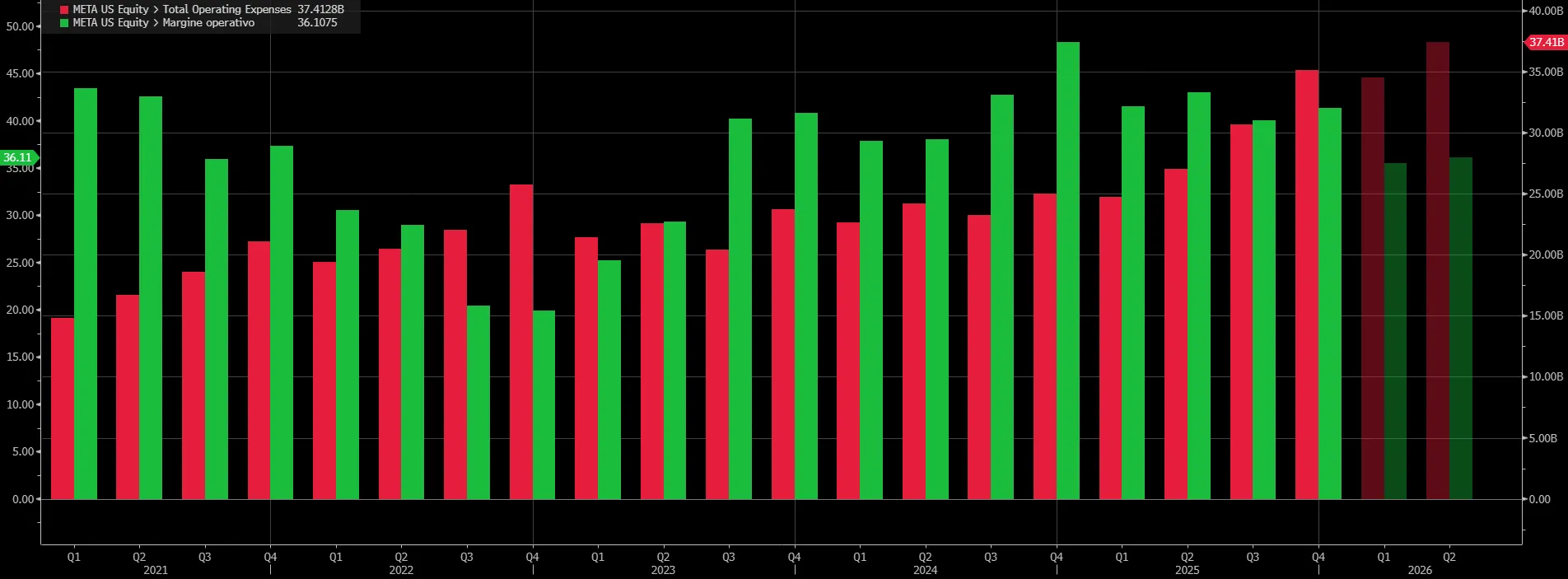

Il gruppo guidato da Mark Zuckerberg ha indicato una guidance particolarmente solida anche per il primo trimestre 2026, segnalando un’ulteriore accelerazione dei ricavi. Zuckerberg ha ribadito che l’AI sta già generando ritorni tangibili in termini di engagement e monetizzazione, rafforzando la fiducia degli investitori nella capacità di Meta di trasformare la spesa in infrastrutture in crescita sostenibile. Nonostante l’aumento dei costi, con le spese operative (barre rosse) salite del 40% a 35,15 miliardi di dollari e i margini (barre verdi) in calo (41,32 contro il 48,29 dell’ultimo trimestre 2024), il mercato ha premiato la visibilità sui ricavi e la semplicità del modello di business, fortemente concentrato sull’advertising.

Capex record e strategia di lungo periodo sull’intelligenza artificiale

L’aspetto che più divide gli analisti resta l’entità degli investimenti. Meta prevede per il 2026 spese in conto capitale comprese tra 115 e 135 miliardi di dollari, un livello senza precedenti che supera di gran lunga quello dei principali concorrenti.

Il management ha spiegato che la spesa è destinata principalmente alla costruzione di data center proprietari, alla potenza di calcolo e al reclutamento di talenti AI, con l’obiettivo di raggiungere capacità di “front-loading” computazionale e prepararsi a modelli sempre più avanzati.

La società ha inoltre iniziato a diversificare le fonti di finanziamento, ricorrendo a joint venture e strutture off-balance sheet per ridurre l’impatto diretto sul cash flow. Questa impostazione, unita alla forte crescita del fatturato pubblicitario, ha contribuito a raffreddare i timori di Wall Street su una possibile distruzione di valore nel breve periodo, spingendo il titolo al rialzo dopo la pubblicazione dei risultati.

Gli analisti vedono ancora un ampio potenziale a rialzo per il titolo, con 75 raccomandazioni “Buy”, 6 “Hold” e 1 “Sell”, e un target medio a 12 mesi pari a 844,91 dollari per azione.

Microsoft batte le stime ma il cloud rallenta e il mercato storce il naso

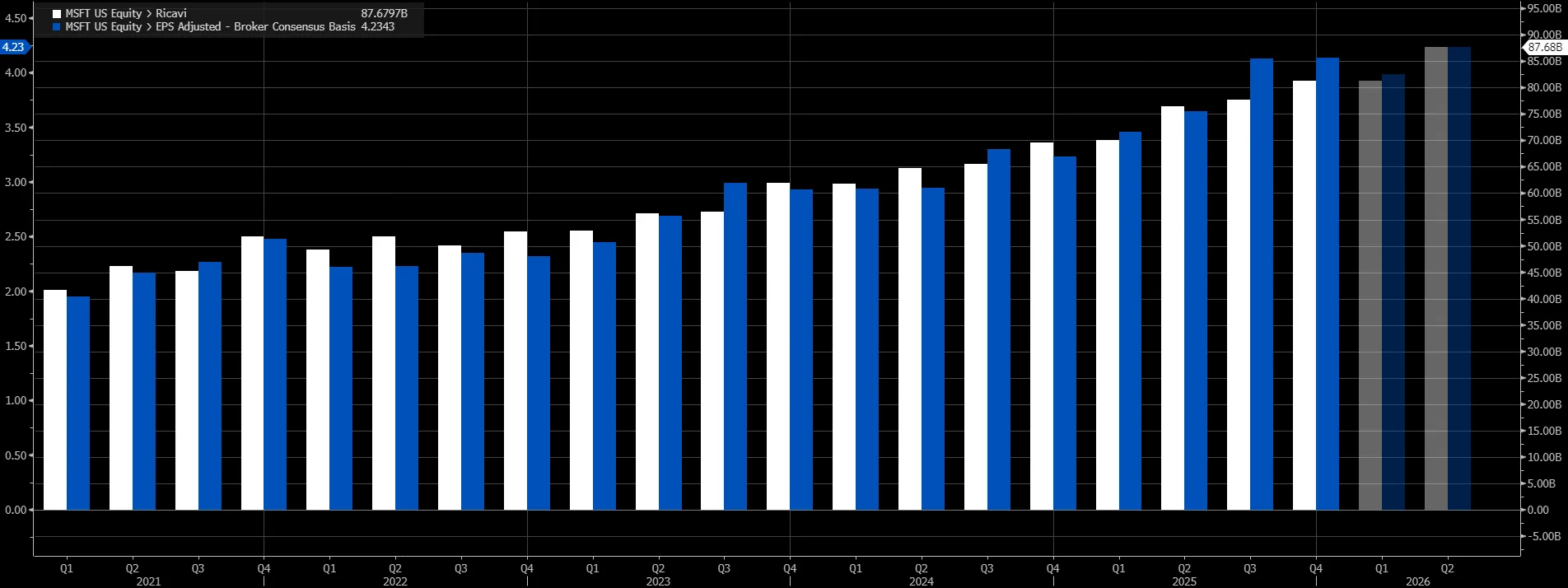

Scenario diverso per Microsoft, che pur avendo superato le attese sugli utili e sui ricavi, ha visto il titolo scendere in modo deciso. Secondo i dati comunicati dal gruppo di Redmond, i ricavi trimestrali (barre bianche) sono saliti a 81,3 miliardi di dollari e l’utile per azione (barre blu) a 4,14 dollari, entrambi sopra le previsioni.

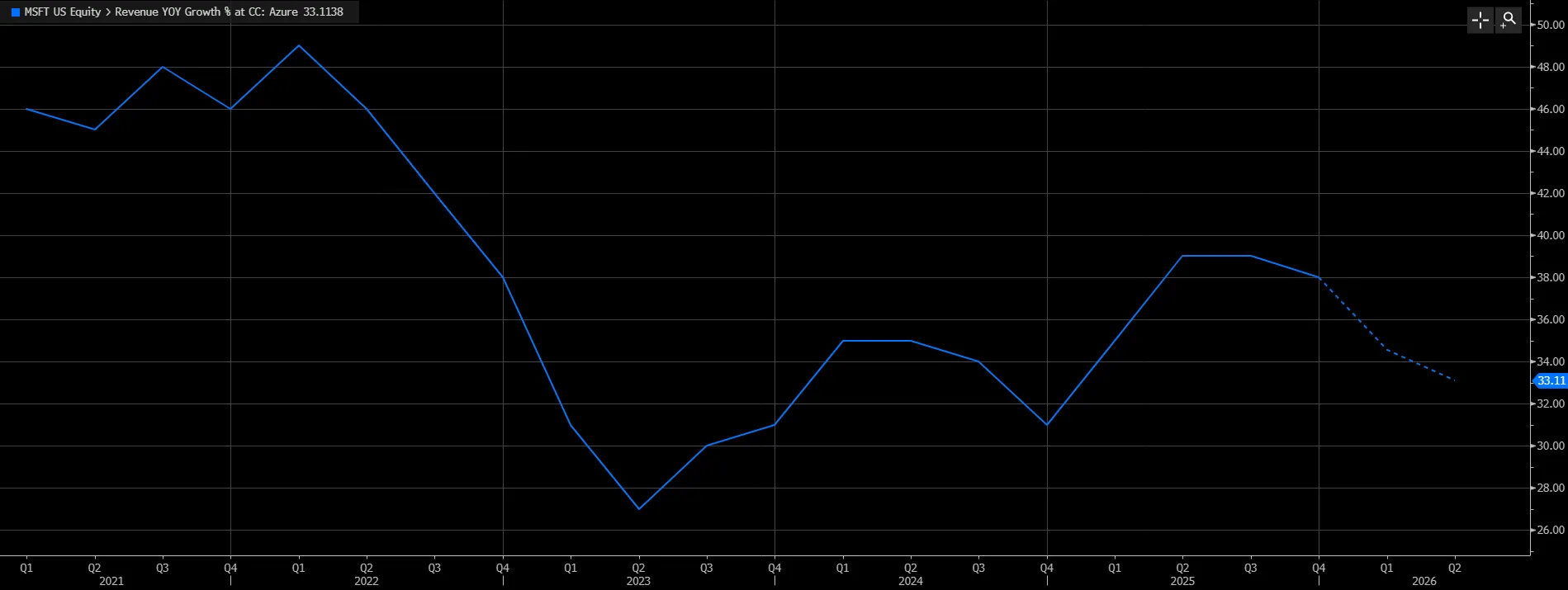

A pesare sul sentiment è stato però il rallentamento, seppur contenuto, della crescita di Azure, passata al 38% dal 39% del trimestre precedente, e una guidance che implica una moderazione ulteriore nei prossimi mesi.

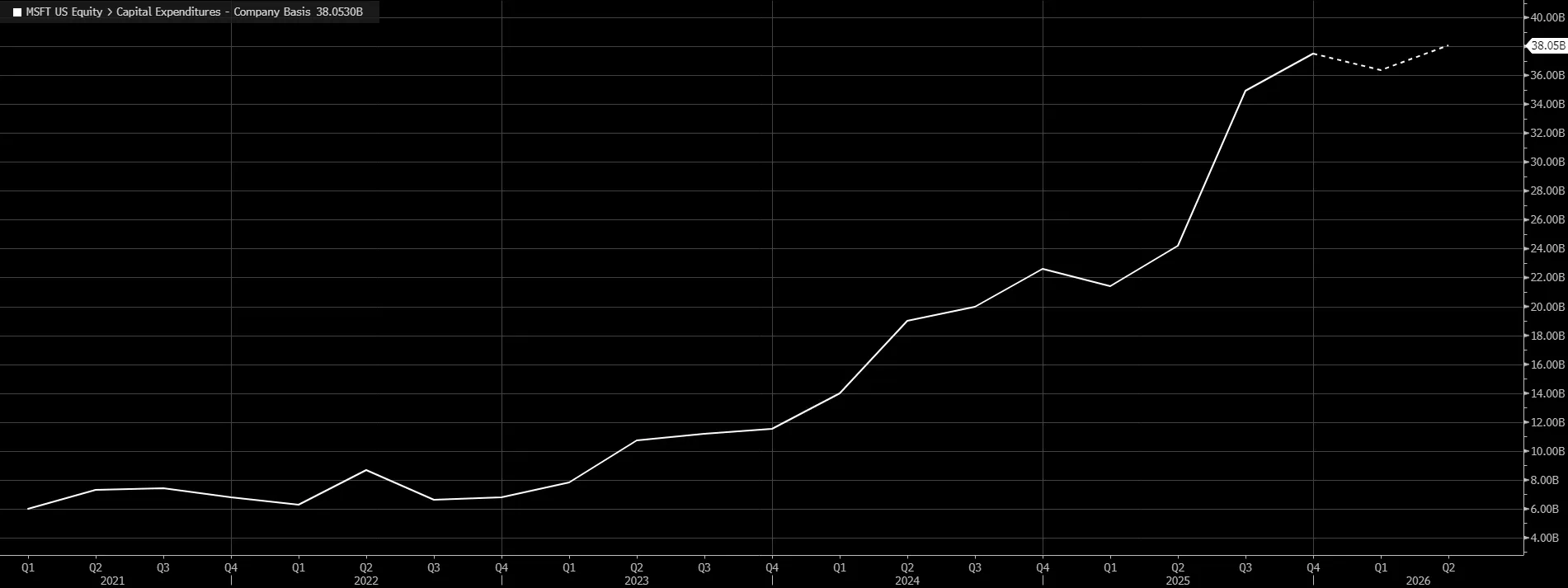

Gli investitori guardano con crescente attenzione alla relazione tra spesa e ritorni nell’AI. Il management ha confermato che le spese in conto capitale hanno raggiunto 37,5 miliardi di dollari nel trimestre, spinte dalla domanda per infrastrutture AI e dalla necessità di espandere rapidamente la capacità dei data center.

La percezione è che Microsoft, a differenza di Meta, debba distribuire risorse tra sviluppo interno e clienti esterni del cloud, rendendo più complesso monetizzare rapidamente gli investimenti.

Secondo gli analisti il potenziale al rialzo rimane comunque elevato, con 71 raccomandazioni “Buy” e 2 “Hold” e un target price medio a 1 anno a 612,43 dollari per azione.

Due modelli a confronto nella corsa all’AI

Il confronto tra i due gruppi mette in luce una differenza strutturale. Meta beneficia di un modello più lineare, in cui quasi tutta la crescita deriva dall’advertising, consentendo all’AI di incidere direttamente su ricavi e margini.Microsoft opera invece in un ecosistema molto più articolato, dove cloud, software, gaming e partnership come quella con OpenAI rispondono a logiche differenti e con tempi di ritorno meno immediati.

Il risultato è una reazione opposta del mercato: Meta viene premiata per la capacità di dimostrare già oggi un payoff dell’AI, mentre Microsoft viene valutata con maggiore cautela, in attesa di segnali più chiari sulla sostenibilità della crescita del cloud e sull’effettiva redditività degli investimenti record. La stagione delle trimestrali conferma così che, nella nuova fase dell’AI, non basta spendere: conta dimostrare rapidamente dove e come l’intelligenza artificiale genera valore.

di Gino Ercole Zincone

di Gino Ercole Zincone