La sorpresa del 2025

Il 2025 ha imposto gli emergenti come la rivelazione dell’anno. Come emerge dall’analisi di Patrick Zweifel, chief economist di Pictet Asset Management, le obbligazioni in valuta locale abbiano registrato un rialzo vicino al 16%, mentre il debito denominato in dollari abbia guadagnato il 12%, superando di gran lunga il modesto 3% del reddito fisso globale. Un risultato significativo, soprattutto perché arriva dopo un decennio attraversato da delusioni che avevano spinto molti investitori a mettere in dubbio la maturità dell’asset class.

Zweifel individua cinque fattori chiave alla base dei rendimenti degli emergenti: tassi di interesse, dollaro Usa, commercio globale, materie prime e crescita cinese. Oggi quattro di questi elementi sono positivi, configurando il contesto più favorevole degli ultimi vent’anni.

La normalizzazione monetaria sostiene i rendimenti

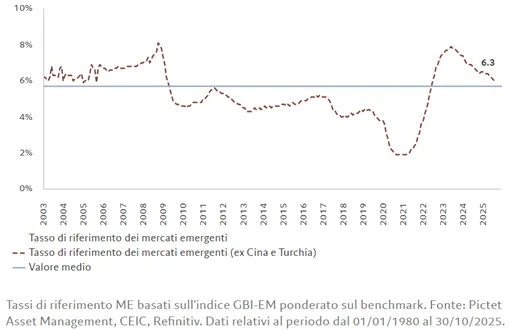

La politica monetaria degli emergenti è ancora restrittiva, ma inserita in un percorso di normalizzazione che favorisce le obbligazioni. Zweifel evidenzia che il tasso medio ponderato delle banche centrali è sceso al 6,3%, il livello più basso dal 2003-2008, pur restando superiore al tasso neutrale stimato intorno al 5,5%. Con una crescita vicina al 4% e l’inflazione al 3%, le condizioni spingono verso un allentamento dei tassi, tipicamente vantaggioso per il debito locale.

Anche i tassi reali, oltre il 3%, restano elevati rispetto agli standard storici, livello spesso associato a fasi di forte performance per le obbligazioni emergenti. Un quadro che rafforza la tesi di un ciclo più costruttivo e meno legato alle dinamiche restrittive del passato.

Il dollaro debole e la transizione verso un mondo multipolare

Il secondo elemento riguarda la direzione del dollaro. Zweifel spiega che la valuta statunitense si è deprezzata del 9% dall’inizio dell’anno e che la pressione al ribasso appare destinata a proseguire. L’economia Usa rallenta, la Fed riduce i tassi e i premi per il rischio calano. Ma in gioco c’è anche una trasformazione più profonda.

Il mondo si sta spostando verso un assetto più multipolare, con l’erosione del dominio del dollaro nelle riserve globali: la quota è scesa dal 66% al 58% dal 2014. Sanzioni, controlli e la possibilità di esclusione dal sistema SWIFT hanno reso gli asset in dollari meno sicuri per molti Paesi. Le politiche dell’amministrazione Trump, tra minacce di tassazione sugli asset esteri e ampliamento dei deficit, hanno accentuato questa dinamica.

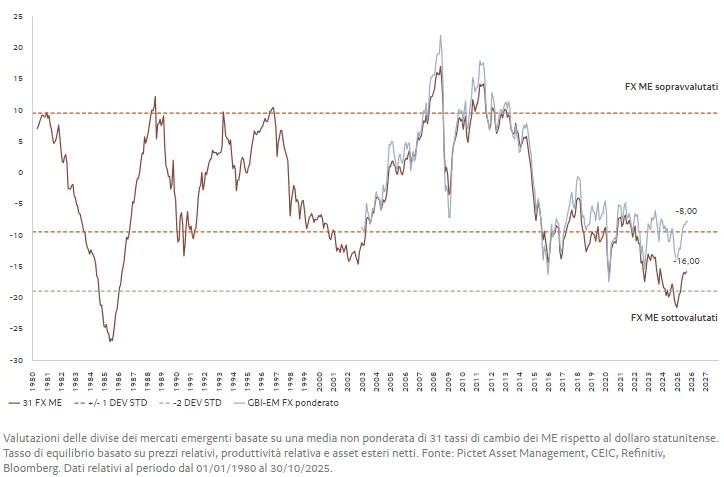

L’analisi di Pictet stima che il dollaro sia oggi sopravvalutato di quasi due deviazioni standard, mentre le valute emergenti risultano sottovalutate dall’8 all’11%. Un ulteriore deprezzamento del dollaro appare probabile, con effetti diretti sul miglioramento dei rendimenti degli asset EM.

Il commercio globale si rimodella, non si restringe

Il ruolo del commercio globale è un altro pilastro. Zweifel chiarisce che, nonostante dazi e tensioni geopolitiche, le esportazioni mondiali hanno superato i livelli pre-Covid. Le importazioni statunitensi pesano solo il 13% del commercio globale, quindi anche un aumento dei dazi fino al 18% impatterebbe il volume delle importazioni Usa di soli 2 punti percentuali.

Parallelamente cresce il commercio Sud-Sud: oggi il 46% delle esportazioni dei mercati emergenti è diretto verso altri Paesi emergenti, rispetto al 23% del 2000. L’espansione degli accordi commerciali, guidata dall’Unione Europea, rafforza questo trend. Il commercio globale non si sta contraendo, si sta riconfigurando, creando nuove opportunità per gli emergenti.

Materie prime in rialzo e un nuovo equilibrio energetico

La ripresa delle materie prime rappresenta un sostegno decisivo. Zweifel indica un aumento dei prezzi intorno al 5%, spinto soprattutto da metalli preziosi e industriali. La debolezza del dollaro, la ripresa manifatturiera globale e la transizione energetica alimentano la domanda di materiali chiave come il rame.

Gli investimenti in infrastrutture legate alla crescita dell’intelligenza artificiale aggiungono ulteriore supporto. Per gli esportatori di materie prime, spesso localizzati nei mercati emergenti, il contesto è particolarmente favorevole: maggiori introiti commerciali e progressi nei programmi di diversificazione, soprattutto nel Golfo, attenuano la volatilità macroeconomica.

Cina, l’unico tassello neutrale ma con segnali positivi

Il fattore cinese rimane l’unico elemento non pienamente positivo. Zweifel chiarisce che l’economia della Cina si sta normalizzando dopo un primo semestre forte. Le politiche anti-involuzione mirano a ridurre la sovraccapacità industriale e a rafforzare la redditività, anche se rallentano la crescita nel breve termine.

I benefici attesi includono un’economia meno dipendente dai sussidi e salari potenzialmente più elevati. Questo riequilibrio aiuterebbe produttori sudcoreani e altre economie asiatiche esposte alla concorrenza cinese. Un sostegno aggiuntivo arriverà dalle misure fiscali alle famiglie previste nell’ultimo piano quinquennale.

Opportunità nel reddito fisso emergente

Il quadro complessivo apre spazi concreti nel reddito fisso EM. Zweifel conferma una visione costruttiva sulle obbligazioni in valuta locale e sul credito societario. Paesi come Argentina, Nigeria e Costa d’Avorio mostrano segnali di riforme che rafforzano le prospettive a medio termine.

Le migliori opportunità in valuta locale si trovano nelle regioni con tassi reali elevati e banche centrali con margine per allentare la politica monetaria, in particolare in Asia, America Latina e Sudafrica. Sul fronte del credito societario emergono aziende solide nei settori più esposti alla crescita domestica: torri di comunicazione dell’Africa subsahariana, utility e banche messicane, produttori di gas e miniere d’oro in Uzbekistan.

di Francesco Sicuro

di Francesco Sicuro