De-escalation apparente e incertezza energetica

I mercati hanno interpretato i segnali di de-escalation come una conferma di un’imminente fine della guerra, ma questa lettura appare parziale. A dirlo è Elliot Hentov, Chief Macro Policy Strategist di State Street Investment Management, secondo cui, sebbene i termini di un cessate il fuoco stiano prendendo forma, la durata dello shock energetico rimane incerta e la tempistica per una normalizzazione dei flussi potrebbe superare le aspettative di consenso.

Hentov osserva che la narrativa dominante suggerisce una progressiva stabilizzazione, ma i fattori sottostanti indicano uno scenario più complesso. Il nodo centrale non è la fine del conflitto, ma la velocità con cui il sistema energetico globale potrà tornare a funzionare normalmente.

In questo contesto, Hentov avverte che l’interpretazione dei mercati rischia di essere eccessivamente ottimistica, mentre gli sviluppi geopolitici continuano a rappresentare una variabile critica.

Geopolitica tra pragmatismo e strategia negoziale

Hentov analizza la fase attuale del conflitto, caratterizzata dall’avvio di un probabile dialogo tra Stati Uniti e Iran, sottolineando come la leadership del regime iraniano resti fortemente radicata nei veterani della Rivoluzione del 1979 e della Guerra Iran-Iraq. Hentov ritiene che questo elemento sia cruciale per comprendere le dinamiche negoziali.

Secondo Hentov, gli istinti di sopravvivenza del regime restano centrali, e nei momenti di crisi prevale il pragmatismo. Tuttavia, Hentov evidenzia schemi ricorrenti nelle tattiche negoziali della Repubblica Islamica. In primo luogo, Teheran tende a dettare i tempi, prolungando i negoziati per generare pressione sulle controparti. In secondo luogo, l’élite, relativamente isolata dal dibattito globale, tende a sopravvalutare la propria posizione negoziale. Infine, gli interessi economici tradizionali incidono poco sulle decisioni strategiche e possono essere sacrificati.

Hentov indica che in questo scenario si attribuisce una probabilità del 40% a un mancato cessate il fuoco nel breve termine, mentre lo scenario base, con probabilità del 60%, prevede un accordo guidato dagli Stati Uniti con ripresa del transito energetico. Tuttavia, Hentov considera plausibile anche un’escalation qualora l’Iran imponesse condizioni inaccettabili.

Hentov osserva inoltre che la proposta statunitense di tregua, sostanzialmente allineata alle richieste prebelliche ma con una promessa più concreta di revoca delle sanzioni, è stata seguita da una risposta iraniana che ha ampliato il divario, introducendo nuove condizioni. Tra queste, il riconoscimento del controllo dello Stretto di Hormuz e la cessazione delle operazioni israeliane contro Hezbollah.

Secondo Hentov, la persistente paralisi delle rotte marittime e il livello costante di attacchi con missili e droni rafforzano la percezione del regime di poter sostenere lo status quo.

Materie prime sotto pressione e rischio escalation

Hentov sottolinea che la narrativa macroeconomica è già delineata, ma il punto chiave resta la durata del conflitto e la conseguente interruzione delle forniture energetiche. Finora non si è verificato un vero shock dell’offerta, ma soprattutto uno shock dei prezzi, per ora relativamente contenuto.

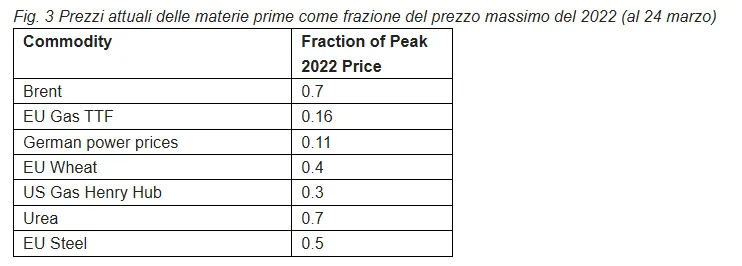

Hentov evidenzia che i livelli attuali restano inferiori rispetto al picco del 2022, ma lo scenario potrebbe cambiare rapidamente. Se lo Stretto di Hormuz rimanesse chiuso fino a metà maggio, lo shock supererebbe facilmente quello del 2022.

Per le principali materie prime, Hentov rileva che il confronto con i picchi precedenti mostra un impatto più moderato, mentre per i prodotti raffinati i prezzi si collocano nella fascia alta, tra 0,7 e 0,8 dei livelli del 2022. Alcuni carburanti, come il jet fuel, hanno già raggiunto i massimi precedenti, con effetti visibili sui prezzi al consumo.

Hentov sottolinea che tutto questo si inserisce in uno scenario base di conflitto breve, ma un prolungamento della guerra aprirebbe un significativo potenziale di ribasso.

Nel lungo periodo, Hentov ritiene che anche in caso di tregua rapida il sistema energetico non tornerà alla normalità. Si prevede infatti un premio al rischio permanente sull’energia del Golfo, accompagnato da costi più elevati legati a scorte e ridondanza delle forniture.

Hentov evidenzia inoltre che il contesto rafforzerà i fattori a favore delle alternative energetiche, dal nucleare alle rinnovabili, fino al mantenimento della produzione locale di carbone. Si configura così un “mini shock” da transizione energetica, destinato a incidere sull’offerta globale.

Mercati in attesa e reazioni ancora incomplete

Hentov osserva che la scorsa settimana i mercati hanno mostrato maggiore stabilità rispetto alle precedenti, con una riduzione degli indici di volatilità. Tuttavia, Hentov sottolinea che questo movimento potrebbe riflettere più un’attesa che una reale normalizzazione.

Secondo Hentov, la reazione più significativa è attesa nei mercati obbligazionari, soprattutto nel caso in cui emergano segnali concreti di attenuazione del conflitto. Hentov richiama inoltre i precedenti shock petroliferi, evidenziando come i rendimenti obbligazionari tendano a diminuire dopo il picco dei prezzi del petrolio, sebbene con un ritardo iniziale.

Hentov ritiene quindi che i mercati non abbiano ancora pienamente scontato gli effetti della crisi e che eventuali sviluppi geopolitici possano generare movimenti più marcati.

Una normalizzazione ancora lontana

Hentov conclude sottolineando che sia l’inizio sia la fine delle guerre portano con sé elementi di sorpresa. L’attuale dinamica indica una de-escalation, ma le prospettive di normalizzazione del sistema energetico restano fragili e solo marginalmente migliori rispetto alla settimana precedente.

Per Hentov, il punto centrale è che la fine delle ostilità non coincide necessariamente con il ritorno alla stabilità. Lo shock energetico potrebbe persistere ben oltre la conclusione del conflitto, alimentato da tensioni strutturali e nuovi equilibri geopolitici.

di Francesco Sicuro

di Francesco Sicuro