Dal paradigma geopolitico al peso in indice: il nuovo status di Leonardo

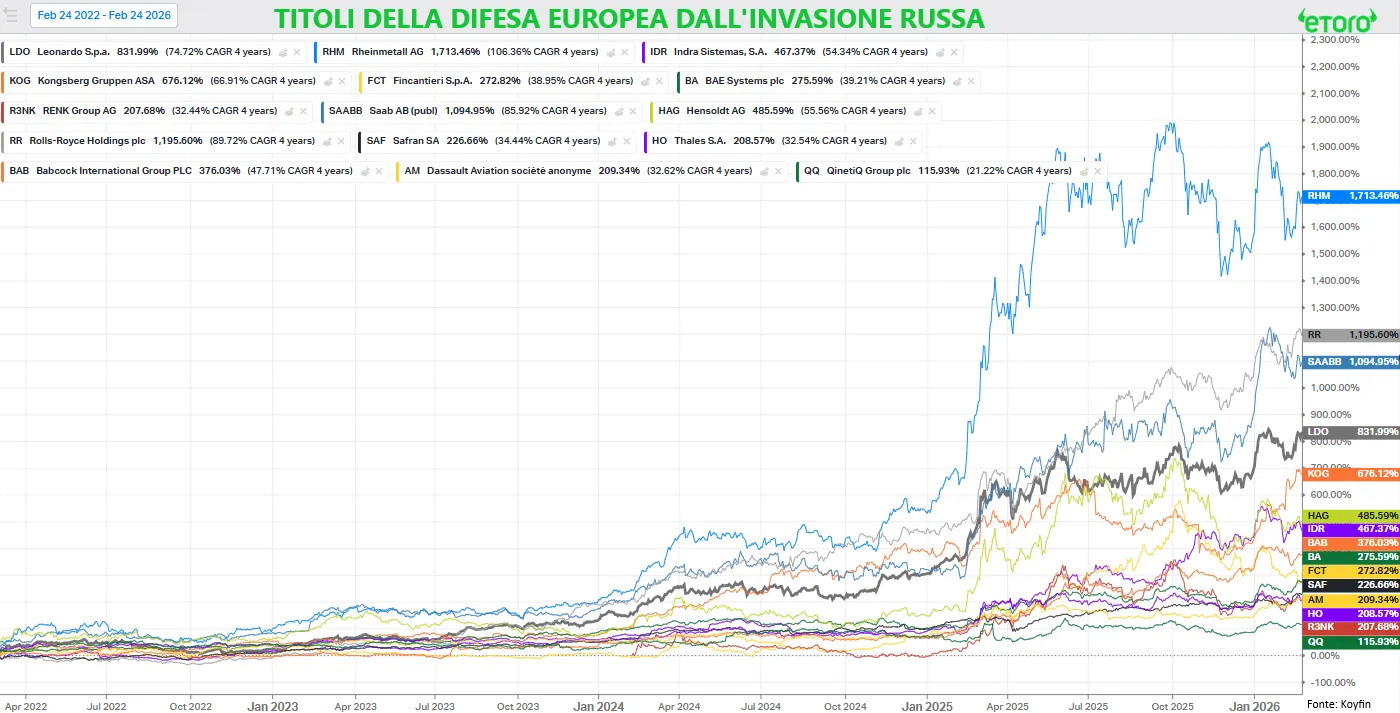

A quattro anni dall’invasione russa dell’Ucraina, la difesa europea ha cambiato priorità, ritmo e dimensione. In questo nuovo scenario, Leonardo è stata una delle società che più chiaramente ha intercettato il cambio di paradigma. Dal 2021 al 2025 il titolo ha registrato cinque anni consecutivi di rialzo, culminati in un 2025 chiuso a +89,6%, secondo miglior risultato nella storia del gruppo dopo il +93% del 1998.

Ma, come spiega Gabriel Debach, market analyst di eToro, non è stata una salita lineare. Nel 2025 il titolo ha aggiornato 23 nuovi massimi storici, interrompendo un digiuno di venticinque anni, pari a 6.321 sedute senza superare il record del 2000. Non è solo una statistica: è la misura di un ritorno strutturale al centro del mercato.

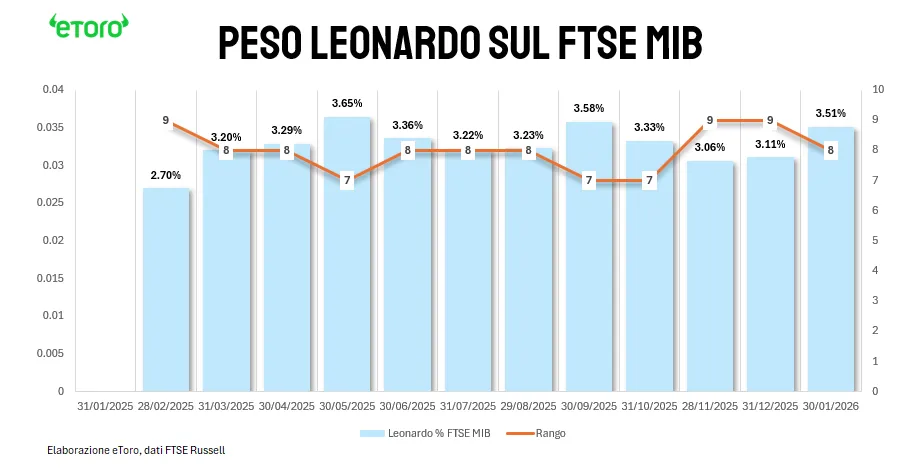

Anche il peso nel FTSE MIB racconta questa trasformazione. A gennaio 2025 Leonardo non figurava tra le prime dieci società per incidenza sull’indice. Oggi è ottava, con un peso del 3,51%, dopo aver toccato un picco del 3,65%. Non è una semplice scalata in classifica, ma un segnale di centralità sistemica nel mercato italiano secondo Debach.

I flussi retail confermano il cambio di percezione. Su eToro Italia, nel 2025 Leonardo è stata la dodicesima azione per numero di posizioni aperte e la seconda per incremento di investitori su base annua, con un +149% di posizioni rispetto all’anno precedente. Nel 2024 non era nemmeno tra le prime venti. A livello globale, si è posizionata quarta per crescita del numero di holder anno su anno.

Prezzo, peso nell’indice, flussi. Tre vettori che convergono. La domanda diventa inevitabile: è stata solo narrativa difesa oppure c’è sostanza nei numeri?

Numeri solidi, ma il mercato vuole esecuzione

Le preliminari FY 2025 arrivano nel momento più delicato. Dopo cinque anni di rialzi e un 2025 quasi a +90%, il mercato non premia più la storia. Chiede esecuzione. La risposta, secondo Debach, è stata netta. Leonardo ha superato le attese su tutte le linee chiave: ordini, ricavi, redditività, cassa e leva finanziaria.

Gli ordini salgono a 23,8 miliardi, +13,5% reported, con un book-to-bill intorno a 1,2x. Significa che per ogni euro fatturato il gruppo acquisisce 1,2 euro di nuovi contratti. Il backlog cresce più velocemente della produzione, elemento cruciale in un settore capital intensive dove la visibilità futura è un asset competitivo.

I ricavi raggiungono 19,5 miliardi (+9,8%), mentre l’EBITA sale a 1,752 miliardi (+14,9%). Il margine operativo si espande al 9%, dall’8,6% precedente. Qui emerge la leva operativa: l’EBITA cresce più dei ricavi. Non è solo espansione dei volumi, ma qualità della crescita.

Il Free Operating Cash Flow tocca 1,011 miliardi, superando la guidance di 920-980 milioni. È un dato che cambia la narrativa. L’indebitamento netto scende a 1 miliardo da 1,8 miliardi, non solo per la cessione UAS da 446 milioni, ma per il rafforzamento strutturale della generazione di cassa. Questo ridisegna il profilo di leva e incide direttamente sul costo del capitale.

Rispetto alla guidance di novembre, gli ordini (23,8 miliardi contro 22,25-22,75 attesi) e il FOCF (1,011 miliardi contro 920-980) rappresentano un superamento significativo, rafforzando la credibilità del percorso industriale.

Anche il mix settoriale mostra un’evoluzione interessante. Elettronica per la Difesa e Sicurezza resta il motore, ma la sua quota di EBITA scende dal 55,2% al 52,1%, non per deterioramento ma per il recupero di qualità negli altri segmenti. Cyber e Spazio accelerano con espansioni di redditività marcate, con il ROS Cyber al 10% e Spazio quasi raddoppia l’EBITA. È un mix-shift verso una Leonardo più bilanciata, con minore rischio di concentrazione.

Il punto critico resta Aerostrutture, secondo Debach, con EBITA negativo per 134 milioni, in miglioramento rispetto ai 168 milioni del 2024. Il ROS risale da -22,5% a -18%. Non è ancora risolto, ma la direzione è coerente con la ripresa della domanda Boeing. Finché esiste una divisione che drena redditività, il mercato applica uno sconto.

Sul piano finanziario emergono altri segnali strutturali: R&S a 3 miliardi (+20%), pari al 15% dei ricavi, e miglioramento del rating con S&P e Fitch a BBB e Moody’s Baa3 con outlook positivo. Elementi che incidono nel DCF più di un singolo ordine.

Guardando al target 2029, i ricavi dovranno salire da 19,5 a 24 miliardi, CAGR del 5,3%. Gli ordini da 23,8 a 26,2 miliardi, CAGR del 2,4%. La vera pressione è su EBITA (da 1,752 a 2,83 miliardi, CAGR 12,7%) e FOCF (da 1,011 a 1,53 miliardi, CAGR 10,9%). In altre parole, la creazione di valore dipenderà da margini, conversione in cassa e normalizzazione definitiva delle aree deboli.

Il titolo, intanto, cede oggi oltre l’1,5%. Il motivo è sottile per Debach: il comunicato contiene dati preliminari, senza conto economico completo, senza guidance 2026 e senza aggiornamento del piano industriale, atteso al Capital Markets Day del 12 marzo.

Il mercato non può ancora rispondere alla domanda centrale: il management alzerà i target incorporando esplicitamente il ReArm Europe nei numeri? Fornirà una soluzione definitiva per Aerostrutture? Finché queste risposte non arriveranno, manca un nuovo catalizzatore.

Il rally del 2025 non è stato solo narrativa difesa. I numeri mostrano sostanza. Ma ora la fase cambia. Come conclude Debach non si tratta più di prezzare il paradigma geopolitico, bensì di dimostrare che la traiettoria di crescita è sostenibile anche quando il ciclo di riarmo entrerà nella fase più complessa, quella dell’esecuzione industriale e della supply chain.

di Francesco Sicuro

di Francesco Sicuro