Cash ai minimi, fiducia ai massimi

La propensione al rischio degli investitori globali ha raggiunto livelli che non si vedevano da anni. Secondo l’ultima indagine mensile di Bank of America tra i grandi gestori, la quota media di liquidità nei portafogli è scesa al 3,3%, il dato più basso da quando il sondaggio viene condotto, nel 1999.

Un segnale inequivocabile di quanto il rally azionario, trainato soprattutto dal tema dell’intelligenza artificiale, abbia spinto i fund manager a restare pienamente investiti, riducendo al minimo le riserve difensive.

Azioni e tecnologia al centro delle allocazioni

La riduzione del cash si accompagna a un deciso aumento dell’esposizione azionaria. Una netta maggioranza dei gestori risulta sovrappesata sull’equity, ai livelli più elevati degli ultimi anni, mentre cresce anche il peso dei titoli tecnologici, nonostante gli indici di riferimento siano già fortemente concentrati sul settore.

Il messaggio che emerge dall’indagine è chiaro: gli investitori stanno puntando sulla prosecuzione del ciclo positivo, confidando in una combinazione di crescita economica, utili solidi e condizioni finanziarie più favorevoli nel medio periodo.

Un ottimismo che rende i mercati fragili

Un posizionamento così spinto, però, non è privo di rischi. Diversi strategist sottolineano come livelli di liquidità tanto compressi rendano i portafogli particolarmente sensibili a notizie negative, siano esse legate agli utili, alla politica monetaria o alla geopolitica.

Con poco cash a disposizione, eventuali correzioni potrebbero essere amplificate, perché gli investitori avrebbero meno margine per assorbire gli shock senza vendere attivi rischiosi.

Il rally dopo lo scossone di primavera

I mercati statunitensi viaggiano oggi vicino ai massimi storici, dopo aver recuperato rapidamente la flessione di aprile innescata dalle tensioni commerciali e dai timori sui dazi (+51,9% circa dal minimo del 7 aprile 2025). Il rimbalzo è stato sostenuto dalla forza dei titoli tecnologici e dalla convinzione che i tassi d’interesse, pur non scendendo in modo aggressivo, non rappresentino più un freno immediato per le valutazioni azionarie.

Tuttavia, nelle ultime settimane sono riemersi dubbi sulla sostenibilità dei multipli delle big tech, segnale che il consenso non è più unanime.

Scommessa sul 2026 e sugli utili

Nonostante queste incertezze, gli indicatori sintetici di Bank of America mostrano che il sentiment dei gestori è il più positivo dal 2021, superando persino l’entusiasmo osservato alla fine del 2024 con il cosiddetto “Trump trade”.

A sostenere l’ottimismo contribuiscono soprattutto le aspettative di crescita degli utili globali, tornate ai livelli più elevati degli ultimi quattro anni. Molti investitori sembrano guardare oltre le incertezze di breve periodo, convinti che il contesto macro resti sufficientemente solido da giustificare valutazioni elevate.

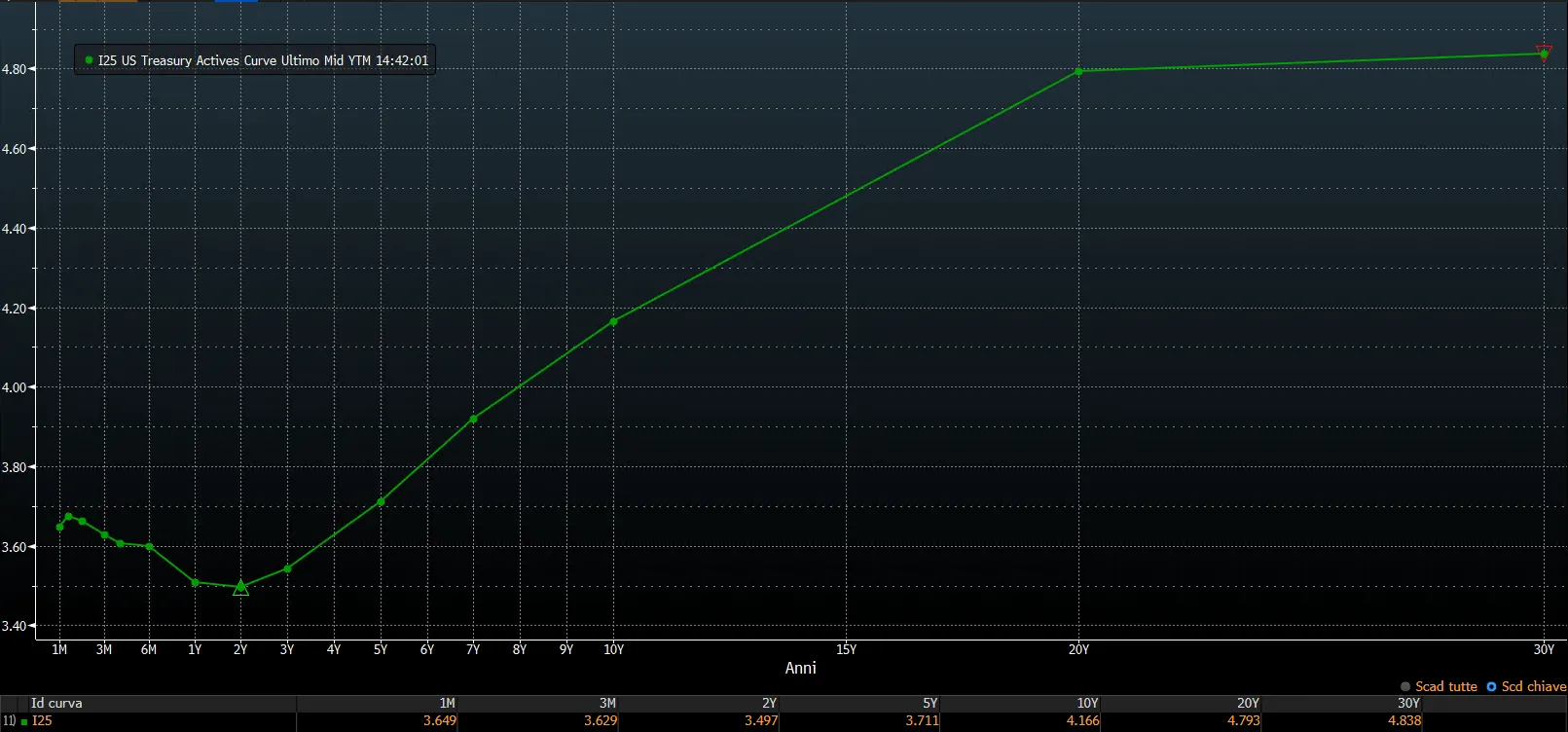

Il nodo dei tassi e delle obbligazioni

Resta però una contraddizione di fondo. Una quota crescente di gestori si attende che i rendimenti obbligazionari a lungo termine siano più alti tra dodici mesi, con curve dei tassi destinate a irrigidirsi.

Un’aspettativa difficile da conciliare con un forte entusiasmo sull’azionario, soprattutto se i rendimenti dovessero avvicinarsi o superare soglie considerate critiche per le valutazioni. La domanda che inizia a circolare tra gli operatori è quindi cruciale: i mercati azionari possono continuare a correre se i rendimenti restano elevati?

Un equilibrio delicato

Per ora, la risposta dei portafogli è chiara: restare investiti e ridurre il cash al minimo. Ma proprio questo equilibrio così tirato rende il rally potenzialmente più vulnerabile.

In un contesto in cui le buone notizie sembrano già ampiamente scontate, basterebbe poco per trasformare l’euforia in prudenza. E con livelli di liquidità così bassi, la reazione dei mercati potrebbe essere più brusca di quanto molti investitori siano oggi disposti ad ammettere.

di Gino Ercole Zincone

di Gino Ercole Zincone