La fuga dal dollaro rilancia il franco

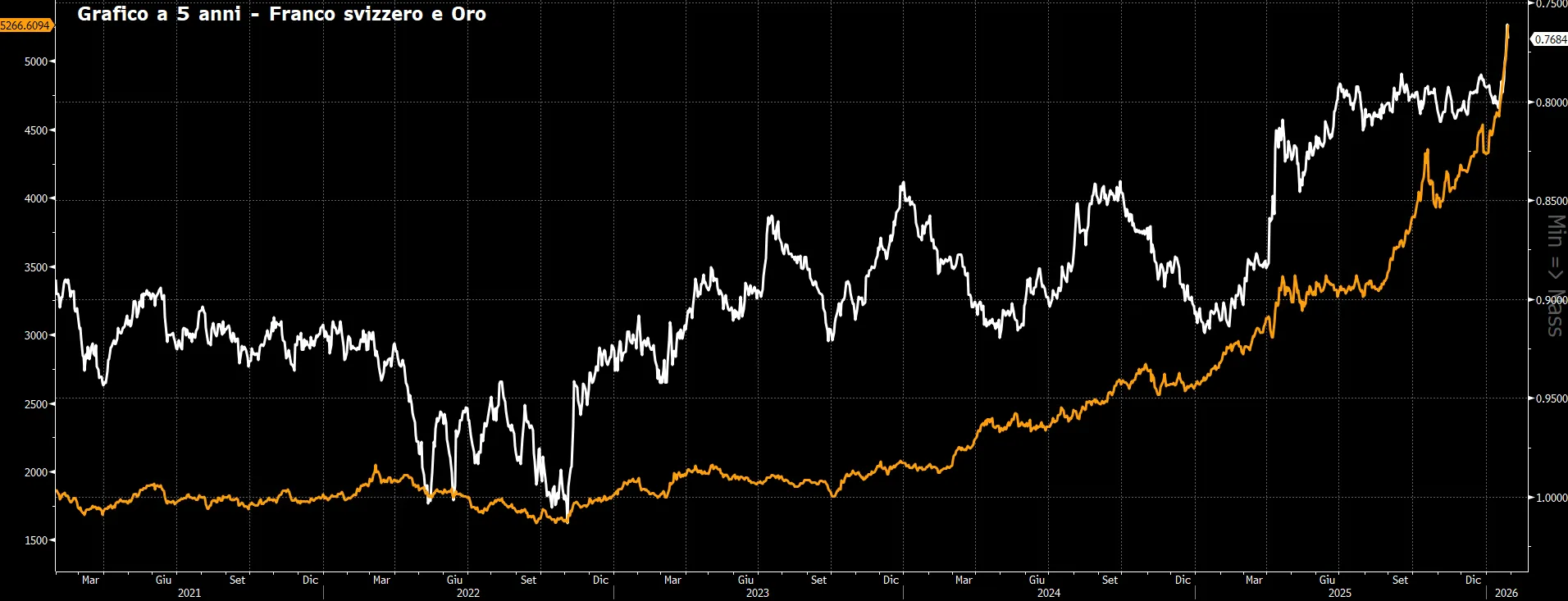

Il franco svizzero ha raggiunto i livelli più elevati contro il dollaro da oltre un decennio, superando quota 0,77 e consolidando un apprezzamento che supera il 3% dall’inizio dell’anno, dopo il +14% messo a segno nel 2025. Alla base del movimento c’è il deterioramento della fiducia nel biglietto verde, messo sotto pressione da politiche statunitensi percepite come imprevedibili, dalle tensioni legate al dossier Groenlandia e dai dubbi sull’indipendenza della Federal Reserve. In questo contesto, gli investitori globali stanno progressivamente riducendo l’esposizione agli asset denominati in dollari, cercando alternative considerate più affidabili.

Secondo diversi operatori di mercato, il franco si sta imponendo come “ultimo rifugio credibile” nel mercato valutario, anche perché altre valute tradizionalmente difensive mostrano una maggiore instabilità. Lo yen resta vulnerabile alle turbolenze sul mercato obbligazionario giapponese, mentre l’euro, pur rafforzandosi, è esposto ai rischi macro e politici dell’area. La combinazione di stabilità istituzionale, basso debito pubblico e surplus strutturale rende invece la Svizzera un approdo naturale per i flussi difensivi.

Pressioni deflattive e dilemmi per la Banca nazionale

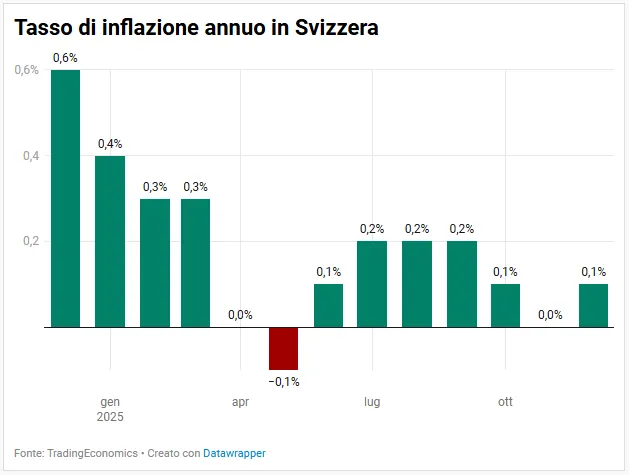

Il rafforzamento del franco rischia però di avere conseguenze rilevanti sull’economia domestica. Con un’inflazione annua ferma attorno allo 0,1%, la Svizzera si muove già su un crinale delicato, e un’ulteriore rivalutazione della valuta potrebbe accentuare le pressioni deflattive, comprimendo margini e salari in un’economia fortemente orientata all’export. La Banca nazionale svizzera si trova così davanti a scelte complesse, in un contesto in cui i tradizionali strumenti di politica monetaria appaiono meno efficaci.

I tassi di riferimento sono già a zero e un ritorno ai tassi negativi, abbandonati nel 2022 dopo sette anni, resta politicamente e tecnicamente controverso. Tagli marginali potrebbero non bastare a ridurre l’attrattività del franco, mentre interventi più aggressivi rischierebbero di stimolare eccessivamente un’economia che non ne ha bisogno. La forza della valuta, inoltre, riduce l’inflazione importata ma erode la competitività delle imprese esportatrici, aggravando il trade-off tra stabilità dei prezzi e crescita.

Il nodo dell’intervento sul mercato dei cambi

Un’altra opzione resta l’intervento diretto sul mercato valutario, storicamente utilizzato dalla Banca nazionale per contenere movimenti eccessivi del franco. Ma questa strada è oggi più complessa che in passato. Le precedenti operazioni avevano portato la Svizzera a essere inserita nelle liste statunitensi di Paesi sotto osservazione per pratiche valutarie, un rischio tornato attuale dopo le recenti tensioni commerciali con Washington. Anche se un accordo bilaterale firmato lo scorso anno riconosce la legittimità di interventi contro l’eccessiva volatilità, ogni mossa della SNB viene ora valutata con estrema cautela.

Il presidente dell’istituto, Martin Schlegel, ha ribadito che la banca è pronta ad agire se necessario per rispettare il proprio mandato, anche a costo di attriti politici. Tuttavia, la crescente sensibilità statunitense su temi valutari e commerciali limita il margine di manovra, rendendo più complesso difendere l’economia senza riaccendere accuse di manipolazione.

Oro e franco, i nuovi pilastri della difesa

Il rafforzamento del franco si inserisce in una dinamica più ampia di ricerca di sicurezza, che ha spinto anche l’oro su nuovi massimi storici oltre i 5.000 dollari l’oncia. Per molti investitori, il metallo prezioso e la valuta elvetica stanno progressivamente sostituendo i titoli di Stato dei Paesi sviluppati come strumenti di protezione, in un contesto in cui la fiducia nelle istituzioni e nelle valute di riserva tradizionali appare più fragile.

Nel medio periodo, diversi analisti ritengono che il franco resterà sostenuto, indipendentemente dalle scelte di politica monetaria. La sua forza strutturale, alimentata da surplus esterni persistenti e da una domanda estera poco sensibile ai prezzi in settori chiave come farmaceutica, precisione industriale e servizi ad alto valore aggiunto, continua a rappresentare un’ancora di stabilità. Ma proprio questa solidità rischia di trasformarsi in un problema macroeconomico, costringendo la Svizzera a navigare un equilibrio sempre più sottile tra rifugio globale e crescita interna.

di Gino Ercole Zincone

di Gino Ercole Zincone