Dalla Groenlandia al Giappone

La possibile acquisizione della Groenlandia da parte degli Stati Uniti non è stato l’unico tema seguito con attenzione dai mercati finanziari negli scorsi giorni: insieme alla vicenda artica, l’interesse degli analisti si è concentrato sulla volatilità dei titoli di Stato giapponesi e sulla proposta statunitense di introdurre per un anno un tetto del 10% ai tassi di interesse sulle carte di credito. Nel commento di Richard Flax, Chief Investment Officer di Moneyfarm, la Groenlandia diventa un caso emblematico di come il rischio politico possa prendere forme diverse nel giro di poche sedute: si è partiti da ipotesi che includevano persino il ricorso alla forza militare, per poi spostarsi sulla minaccia di dazi contro i Paesi contrari all’annessione e arrivare, da ultimo, a un accordo di principio dai contorni ancora sfumati, che esclude sia l’uso della forza sia l’imposizione di tariffe commerciali.

È proprio questa traiettoria – dal rischio massimo al compromesso – ad aver inciso sui prezzi. La prospettiva, anche se remota, di tensioni tra Paesi NATO e di un aumento dei dazi tra Stati Uniti ed Europa ha inizialmente indebolito i listini azionari e favorito il rialzo dell’oro, mentre i segnali di distensione hanno successivamente rassicurato almeno in parte gli investitori. Il punto, nell’analisi di Moneyfarm, non è soltanto come si chiude l’episodio, ma cosa lascia dietro di sé: un mondo in cui lo scenario geopolitico può cambiare rapidamente e in cui la politica estera torna a essere un input diretto nei modelli di pricing.

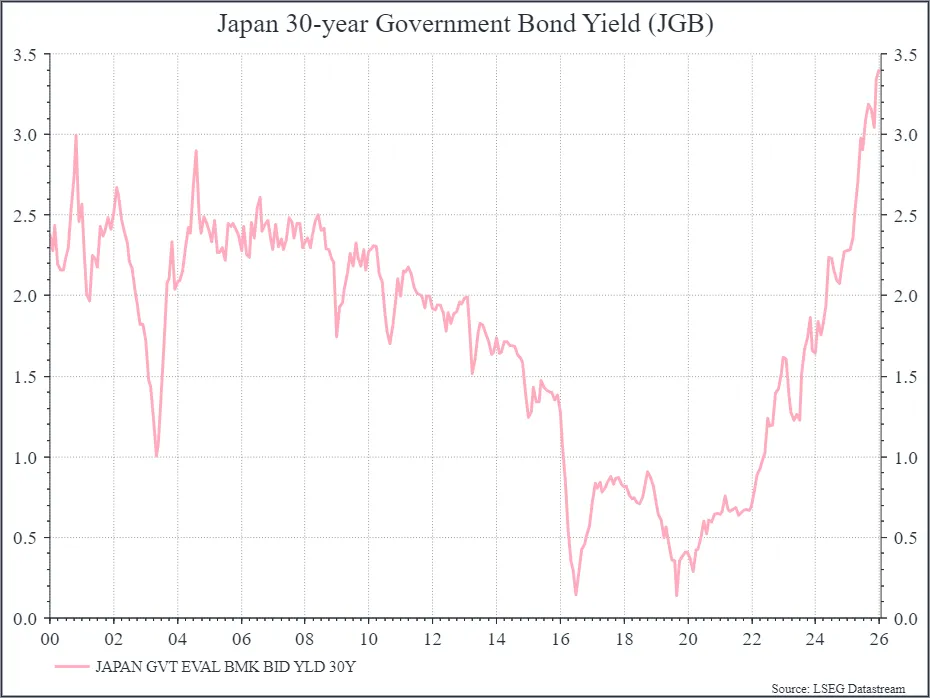

Il secondo elemento di attenzione è stato il Giappone, dove si è vista una volatilità marcata sul mercato obbligazionario, con rendimenti in forte rialzo e successivo rientro. La causa immediata viene collegata alle preoccupazioni per un possibile aumento della spesa pubblica, ma Flax ricorda che negli ultimi due anni i rendimenti dei titoli di Stato giapponesi sono già cresciuti in modo significativo, in concomitanza con la ripresa dell’inflazione. Finora l’impatto globale è rimasto limitato, ma il mix di elevato rapporto debito/Pil e incertezza politica in vista delle elezioni di febbraio impone cautela. Per questo, l’impostazione indicata è quella di continuare a monitorare il quadro macro del Giappone, mantenendo un’esposizione azionaria selettiva e un peso più contenuto nel reddito fisso.

In controluce, il messaggio è chiaro: non basta guardare ai movimenti dei rendimenti come fenomeni locali. Se una grande economia con un mercato obbligazionario profondo entra in una fase di instabilità, il rischio non è solo l’oscillazione domestica, ma l’effetto di contagio sulle aspettative globali dei tassi e sulle scelte di allocazione. Anche quando il mercato “rientra”, resta l’idea che l’equilibrio sia più fragile di quanto non apparisse.

Credito Usa, difesa europea e nuova resilienza

Il terzo tema riguarda gli Stati Uniti e la tensione tra governo e banche commerciali sulla proposta di limitare al 10% i tassi di interesse sulle carte di credito, oggi superiori al 20%. Flax sottolinea come l’iniziativa sia fortemente osteggiata dal settore bancario e venga interpretata come mirata a sostenere il potere d’acquisto delle famiglie in vista delle elezioni di medio termine. Anche qui il punto non è solo la misura in sé, ma ciò che segnala: la politica interna può intervenire direttamente sulla redditività di un intero comparto, aprendo un fronte di incertezza regolatoria e di confronto con il sistema finanziario.

Nel complesso, il contesto politico viene descritto come dominato da molto rumore di fondo, che invita a evitare reazioni eccessive alle notizie di breve termine. Ma, nello stesso passaggio, viene chiarito che i cambiamenti geopolitici in atto sembrano più strutturali rispetto al passato. Tradotto in linguaggio di mercato: non si tratta più di episodi isolati che passano senza lasciare traccia, ma di dinamiche che possono incidere su conti pubblici, variabili macro e redditività aziendale, creando vincitori e vinti.

Dal punto di vista della costruzione di portafoglio, Moneyfarm insiste sulla validità – anzi sulla maggiore importanza – dei principi tradizionali: ampia diversificazione tra settori, aree geografiche e fattori per gestire la volatilità. A livello settoriale, alcune implicazioni vengono definite già evidenti. La prima riguarda l’aumento della spesa per la difesa, che ha sostenuto i titoli europei del comparto e potrebbe continuare a farlo nei prossimi anni. Ma la mappa dei settori sensibili include anche tecnologia e farmaceutico, dove regolamentazione, sicurezza delle catene di approvvigionamento e riduzione delle dipendenze esterne potrebbero favorire l’emergere di campioni nazionali o regionali.

L’esperienza della pandemia viene richiamata come spartiacque: ha messo in luce la fragilità del commercio globale e ha reso più urgente il tema della resilienza. Rafforzarla richiede però investimenti significativi, in un contesto di risorse pubbliche limitate. In Europa, questo potrebbe tradursi in deficit più ampi e rendimenti obbligazionari più elevati. Allo stesso tempo, un aumento degli investimenti potrebbe sostenere la crescita economica, come già avvenuto negli Stati Uniti grazie alla spesa per i data center. Resta aperta la domanda di fondo, esplicitata nel testo: se altre economie, in particolare europee, riusciranno ad accelerare gli investimenti in ambiti strategici come l’Intelligenza Artificiale.

Il “vero segnale” per i mercati, in questa lettura, non è l’episodio singolo – Groenlandia, JGB o carte di credito – ma la direzione comune: politica e geopolitica stanno rientrando nella funzione di reazione degli investitori. E quando la variabile politica diventa strutturale, la disciplina di portafoglio smette di essere una regola astratta e torna a essere la differenza tra volatilità gestita e volatilità subita.

di Francesco Sicuro

di Francesco Sicuro